주택 건설경기 호조에 따른 B2B 시장 확대, 구조적 B2C 시장 성장 수혜

2015년 매출액 3,071억원(+17.3% YoY), 영업이익 104억원(+92.1% YoY)

2015년 예상실적 기준 P/E 17.4배, 주가 재평가 지속 기대

주택 건설 경기 호조에 따른 B2B 시장 확대, 구조적 B2C 시장 성장 수혜

국내 주택 업황 호조, 브랜드 가구에 대한 선호 증가 추세 등에 따라 중장기 실

적 개선이 전망된다. 2008년 이후 급락했던 아파트 분양물량이 2014년부터 본

격적 회복세에 진입했다(2014년 33만호, +17.3% YoY, 2015년 39만호,

+17.7% YoY). 분양 2~3년후 입주가 시작되기 때문에 분양물량 추세는 향후

가구 업체 실적(건설사 특판, 2014년 B2B 매출비중 53%)에 중요한 변수로

작용한다.

소득수준 향상, 노후 가구 증가, 브랜드 가구 선호 추세에 따라 B2C 시장도 확

대되고 있다. 대리점 확대, 홈쇼핑/온라인 쇼핑몰 등 유통채널 강화를 통해

B2C부문의 높은 성장이 예상된다.

2015년 매출액 3,071억원(+17.3% YoY), 영업이익 104억원(+92.1% YoY) 전망

2015년 매출액 3,071억원(+17.3% YoY), 영업이익 104억원(+92.1% YoY)

이 전망된다. 2015년 입주 예상 물량은 24.8만호로 전년대비 5.4% 감소하나

대형 건설사내 과점구도(한샘, 현대리바트, 에넥스)에 힘입어 B2B 매출액은

1,586억원(+16.3% YoY)이 예상된다.

주택거래량 증가(2015년 119만호, +18.0%), 주택 노후화에 따른 리모델링

수요 증가로 B2C 매출액은 1,079억원(+ 23.1% YoY)이 전망된다. 2015년 영

업이익률은 전년대비 1.3%p 개선된 3.4%가 예상된다. 영업레버리지 효과에

따른 B2C부문 마진 개선이 수익성 개선의 주요 요인이다.

2015년 예상실적 기준 P/E 17.4배, 주가 재평가 기대

2015년 예상실적 기준 P/E 17.4배다. 국내 주택 경기 호조, B2C 시장의 구조

적 확대 등 중장기적으로 우호적인 영업환경이 지속될 전망이다. 향후 3년간 매

출액증가율과 영업이익증가율이 각각 15.0%, 43.5%가 예상된다. 주가 재평가

가 지속될 전망이다.

Not Rated

주가 (5월 12일) 3,115 원

이주영 ☎ (02) 3772-1573

joylee@shinhan.com

KOSPI 2,096.77p

KOSDAQ 686.74p

시가총액 186.9십억원

액면가 500원

발행주식수 60.0백만주

유동주식수 33.7백만주(56.2%)

52주 최고가/최저가 3,380원/1,310원

일평균 거래량 (60일) 3,090,352주

일평균 거래액 (60일) 7,716백만원

외국인 지분율 7.99%

주요주주 박진규 외 5 인 35.98%

절대수익률 3개월 111.9%

6개월 81.1%

12개월 59.7%

KOSPI 대비 3개월 96.2%

상대수익률 6개월 69.9%

12개월 49.7%

스몰캡 탐방 노트 2015년 5월 13일

에넥스 (011090)

건자재 시장 확대와 경쟁구도 완화의 이중주 ★★★★

★★★★★ : 매우 긍정적, ★★★★ : 긍정적, ★★★ : 중립, ★★ : 다소 부정적, ★ : 부정적

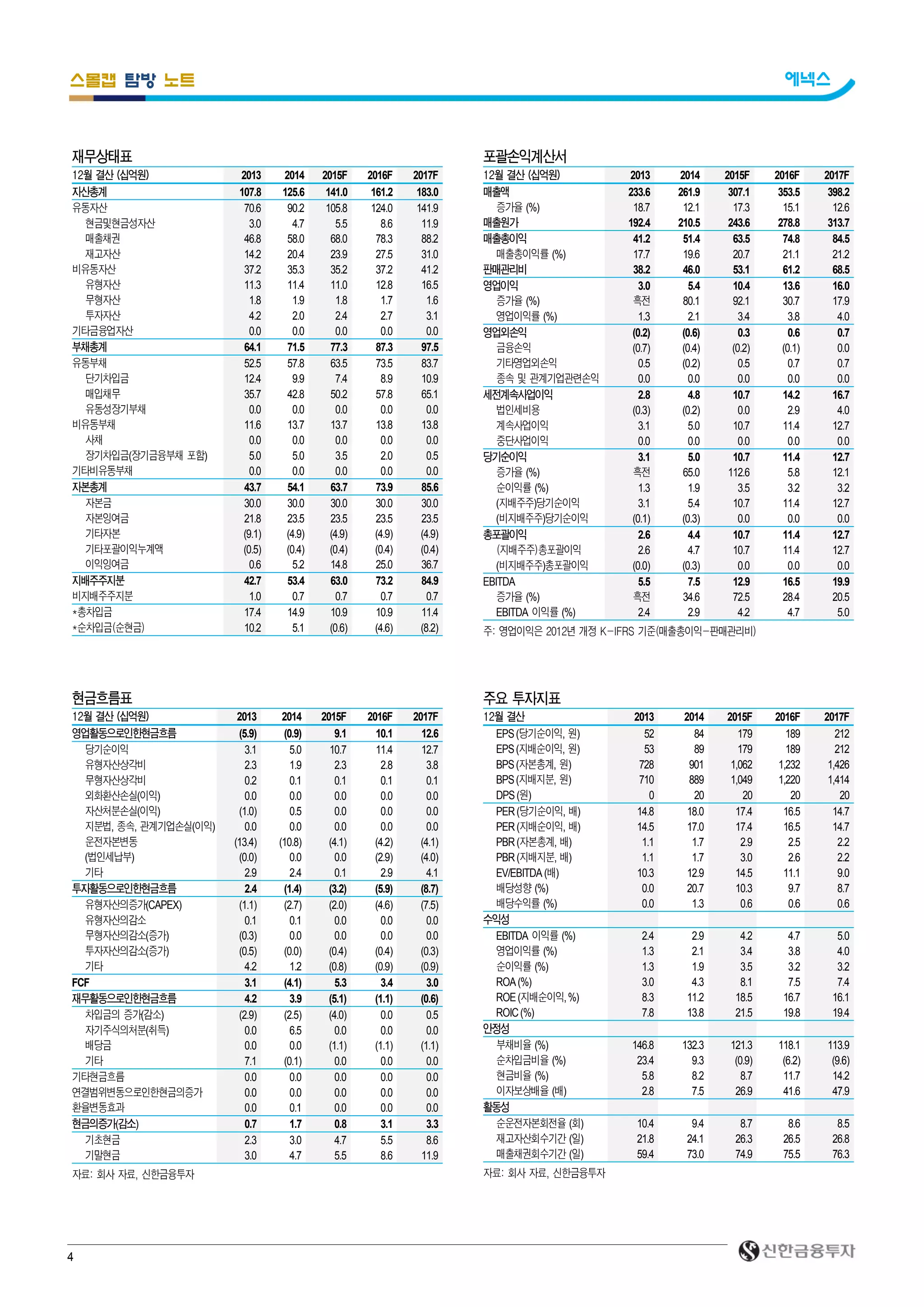

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 233.6 3.0 2.8 3.1 53 흑전 710 14.5 10.3 1.1 8.3 23.4

2014 261.9 5.4 4.8 5.4 89 69.2 889 17.0 12.9 1.7 11.2 9.3

2015F 307.1 10.4 10.7 10.7 179 100.5 1,049 17.4 14.5 3.0 18.5 (0.9)

2016F 353.5 13.6 14.2 11.4 189 5.8 1,220 16.5 11.1 2.6 16.7 (6.2)

2017F 398.2 16.0 16.7 12.7 212 12.1 1,414 14.7 9.0 2.2 16.1 (9.6)

자료: 회사 자료, 신한금융투자

5

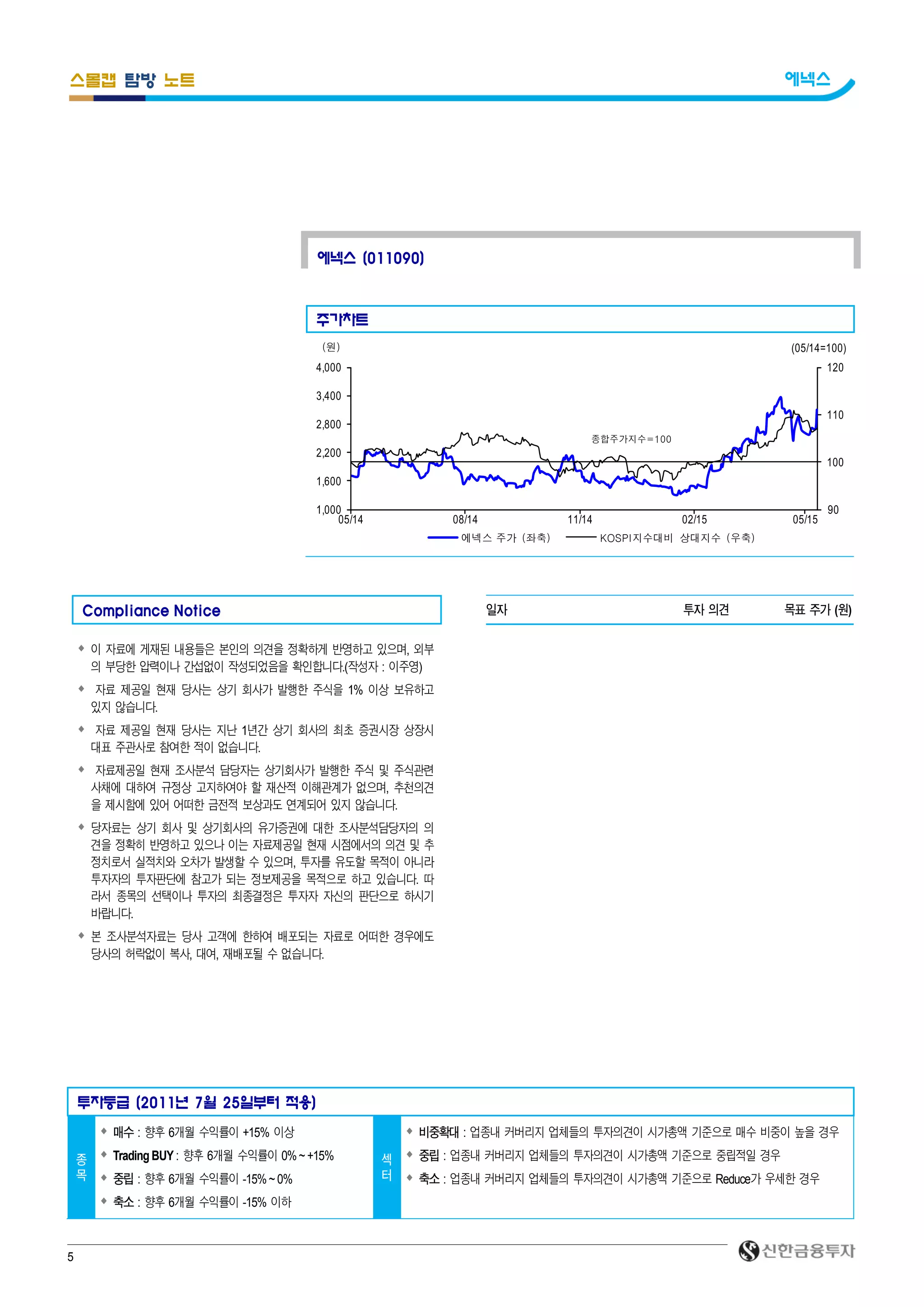

스몰캡 탐방 노트에넥스

에넥스 (011090)

주가차트

투자등급 (2011년 7월 25일부터 적용)

종

목

매수 : 향후 6개월 수익률이 +15% 이상

Trading BUY : 향후 6개월 수익률이 0%~+15%

중립 : 향후 6개월 수익률이 -15%~0%

축소 : 향후 6개월 수익률이 -15% 이하

섹

터

비중확대 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 매수 비중이 높을 경우

중립 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 중립적일 경우

축소 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 Reduce가 우세한 경우

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부

의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.(작성자 : 이주영)

자료 제공일 현재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고

있지 않습니다.

자료 제공일 현재 당사는 지난 1년간 상기 회사의 최초 증권시장 상장시

대표 주관사로 참여한 적이 없습니다.

자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련

사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견

을 제시함에 있어 어떠한 금전적 보상과도 연계되어 있지 않습니다.

당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의

견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추

정치로서 실적치와 오차가 발생할 수 있으며, 투자를 유도할 목적이 아니라

투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다. 따

라서 종목의 선택이나 투자의 최종결정은 투자자 자신의 판단으로 하시기

바랍니다.

본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도

당사의 허락없이 복사, 대여, 재배포될 수 없습니다.

일자 투자 의견 목표 주가 (원)

90

100

110

120

1,000

1,600

2,200

2,800

3,400

4,000

05/14 08/14 11/14 02/15 05/15

에넥스 주가 (좌축) KOSPI지수대비 상대지수 (우축)

(원)

종합주가지수=100

(05/14=100)