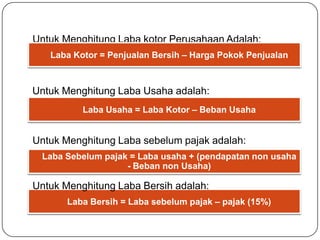

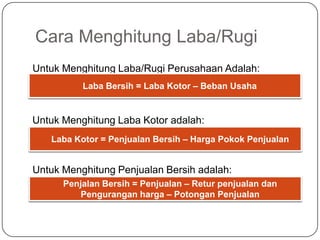

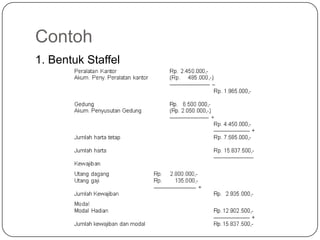

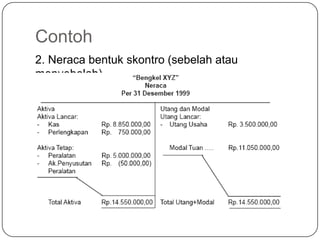

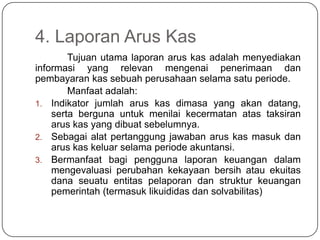

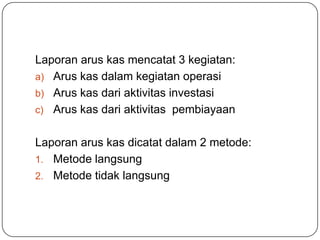

Dokumen ini menjelaskan laporan keuangan perusahaan dagang, termasuk laporan laba/rugi, perubahan modal, neraca, dan arus kas, serta metode perhitungan laba bersih dan penyusunannya. Laporan laba/rugi terdiri dari elemen penjualan, harga pokok, dan beban, sementara laporan arus kas mencatat penerimaan dan pembayaran kas. Penjelasan juga mencakup jenis-jenis laporan keuangan dan manfaatnya bagi pengambilan keputusan.

![Tutorial laporan keuangan super lengkap [2019]](https://cdn.slidesharecdn.com/ss_thumbnails/tutoriallaporankeuangansuperlengkap2019-190305143352-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)