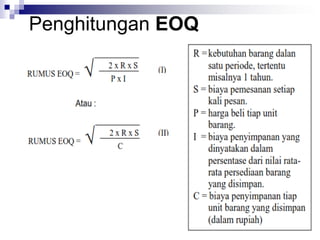

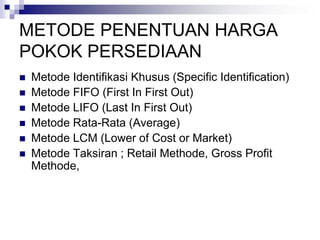

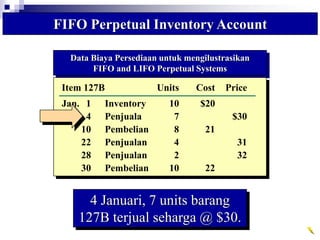

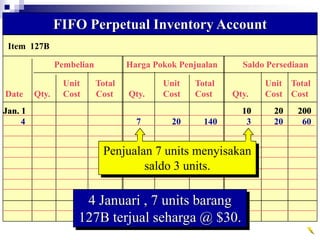

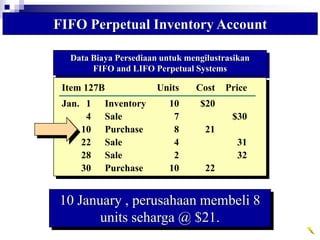

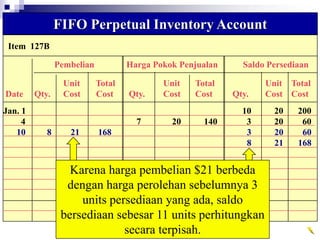

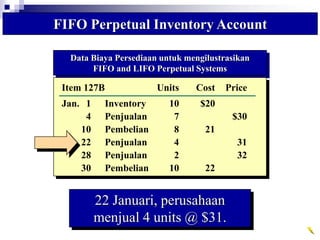

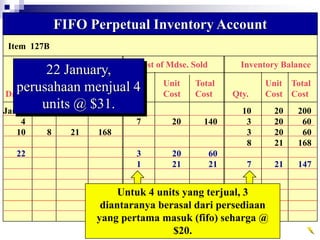

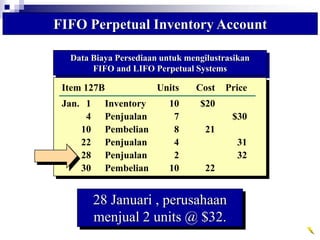

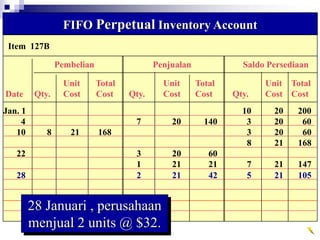

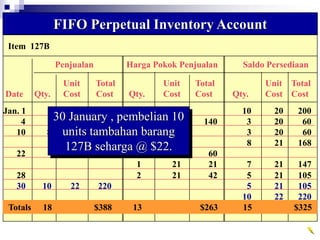

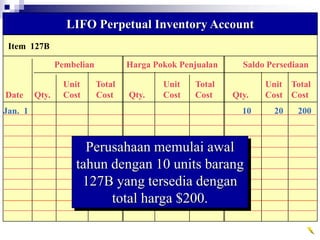

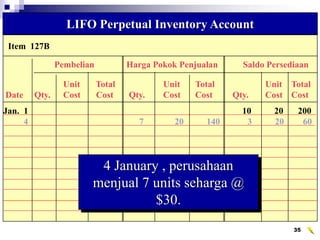

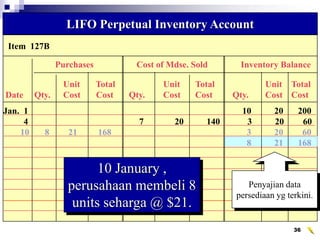

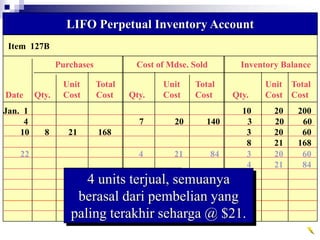

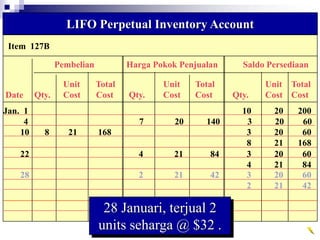

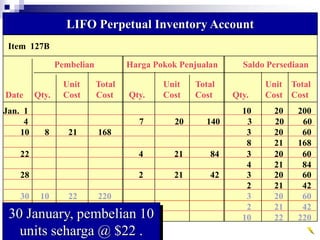

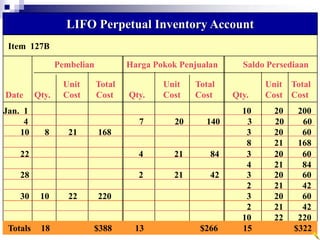

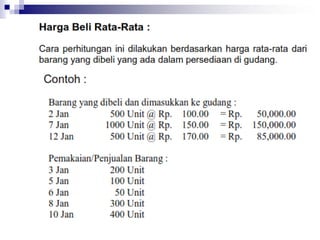

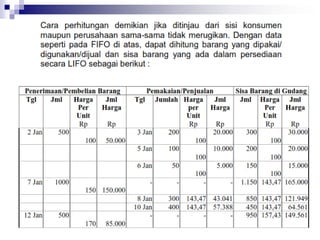

Dokumen ini membahas manajemen persediaan, termasuk peran manajer pembelian, produksi, dan keuangan serta pentingnya pengendalian persediaan bagi perusahaan. Diperkenalkan juga berbagai metode penghitungan persediaan seperti EOQ, FIFO, dan LIFO, serta fungsinya dalam mendukung keuntungan perusahaan. Penjelasan tentang kebutuhan perencanaan dan jenis-jenis persediaan juga disajikan dalam konteks pengelolaan inventaris yang efektif.