2014년 3월 25일화요일

투자포커스

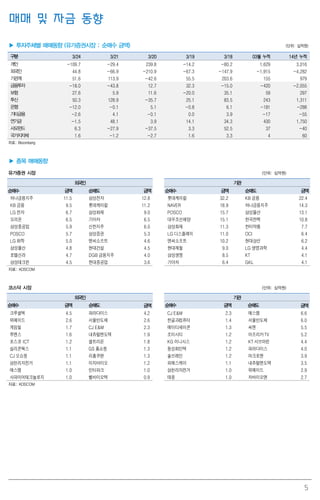

중국 2/4분기 정책 기대감 확대 예상, 단 간헐적 리스크 시기만 주의

- 3월 중국 HSBC PMI지수 잠정치 48.1%로 3개월 연속해서 50%이하 기록하면서 1/4분기 GDP성장률

7.5% 하회 예상 → 하지만 중국 상해종합지수 반등세를 이어가면서 2/4분기 정책 기대감 확대 예상

- 2013년 8월과 같이, 1/4분기 GDP성장률 목표치 7.5%를 하회할 가능성이 커질 경우 2/4분기 중국 정부의

유동성 공급 및 규제완화 정책 실시 가능성 확대

- 중국 정부의 예상 정책으로는 1) 선제적으로 20일, 21일 발표된 ‘부동산 기업 증자 방안 허용 및 우선주 발

행 시범실시’2) 인민은행의 공개시장조작을 통한 역RP매입 3) 에너지절약 산업 부양정책 발표 가능성

- 간헐적 리스크 시기만 주의(분기말[WMP만기], 7월~8월[회사채 등급조정])한다면 2/4분기 정책 기대감에

따른 경기회복 가능성 높음

성연주. 769.3805 cyanzhou@daishin.com

산업 및 종목 분석

전기전자(휴대폰): 2Q14, 이익모멘텀이 부각될 전망

- 전기전자(휴대폰) 업종, 단기적으로 주가의 상승 랠리를 기대

- 2Q14 갤럭시S5 및 TV 신모델 출시로 IT 업체의 매출, 영업이익 증가세가 높을 전망

박강호. 769.3087 john_park@daishin.com

삼성전기: 고PER(이익저점)에서 ‘매수’하는 전략으로!

- 투자의견은‘매수(BUY)’및 목표주가 88,000원 유지

- 2Q14 영업이익은 1,337억원(271% qoq) 및 15년에 12.4% 이상의 외형 성장을 예상

박강호. 769.3087 john_park@daishin.com

2.

2

투자포커스

중국 2/4분기 정책기대감 확대 예상,

단 간헐적 리스크 시기만 주의

성연주

02.769.3805

cyanzhou@daishin.com

※ 3월 HSBC PMI지수 잠정치 50%이하로, 1/4분기 GDP성장률 7.5% 하회 예상

- 3월 중국 HSBC PMI지수 잠정치가 예상치를 하회한 48.1%로 발표됐고, 이는 2013년 7월이후

최저치이다. HSBC PMI지수가 GDP성장률 방향성 지표로 의미가 있다는 점을 감안했을시, 3개월

연속해서 50%이하를 기록하면서 1/4분기 GDP성장률은 7.5%를 하회할 가능성이 커졌다.

※ 2/4분기 정책 기대감 확대 예상 - 중국 상해종합지수 선제적 반응

- 24일 지표 부진 발표에도 불구하고 중국 상해종합지수는 1% 가까이 상승했다는 점에서 2/4분

기 중국 정부의 정책 기대감은 크다는 판단이다. 이는 중국 GDP성장률 목표치 7.5%를 하회할

가능성이 커질 경우 중국 정부가 유동성 공급을 확대 실시를 진행했던 2013년 8월과 비슷하다.

- 2/4분기 예상되는 정책으로는 유동성 확대 및 규제 완화이다. 우선 지난 3월 20일, 21일 선제적

으로 발표된 정책은 ‘부동산 기업 증자 방안 허용 및 우선주 발행 시범실시’이다. 추가적으로

인민은행의 공개시장조작을 통한 역RP매입 및 에너지절약 산업 부양정책 발표 가능성이 크다..

※ 간헐적 리스크 시기만 주의(분기말[WMP만기], 7월~8월[회사채 등급조정])

- 2/4분기 중국 정책 확대 기대감이 높아질 가능성이 커지고 있는 상황에서, 여전히 리스크 요인으

로는 WMP만기도래 물량 확대에 따른 수급불균형 및 추가 회사채 디폴트 우려이다. 하지만

WMP 및 회사채 디폴트 우려 기업이 전체에서 차지하는 비중이 미미(WMP 디폴트 우려 기업 비

중 1% 미만, 회사채는 추가 3개기업)하기 때문에 간헐적으로 발생할 가능성이 크고 연쇄 디폴트

우려는 크지 않다는 판단이다.

- 따라서 WMP 상품은 대부분 단기상품으로 만기도래 물량이 증가하는 분기말(3월/6월/9월/12월

말), 회사채는 7월~8월 3개정도 기업 신용평가등급 조정 여부를 확인해야한다.

그림 1. 1 월~3 월 HSBC PMI 지수 50%이하로 하락 –1/4 분기

GDP 성장률 7.5%하회 예상

그림 2. 2013 년 8 월부터 유동성 정책 확대 ⇒ 중국 증시 7 월부터

반등

자료: Wind, 대신증권리서치센터 자료: Wind, 대신증권리서치센터

3.

3

Issue & News

전기전자

(휴대폰)

2Q14,이익모멘텀이

부각될 전망

박강호

769.3087

john_park@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

Overweight

비중확대, 유지

전기전자(휴대폰) 업종, 단기적으로 주가의 상승 랠리를 기대

- 휴대폰을 포함한 전기전자 업종의 주가가 14년 4월~5월에 단기적으로 상승랠리를 보여줄

것으로 기대

- 1) LG그룹(LG전자, LG이노텍)을 중심으로 14년 1분기 및 2분기 실적이 상향되고 있으며 2)

2분기에 삼성전자의 갤럭시S5 출시에 따른 관련 휴대폰 부품기업의 실적도 전분기대비 증가

(109%)하는 국면으로 예상 3) 14년 3월 이후 LCD 패널 가격 안정과 UHD TV, 신모델 TV

출시로 관련 업체의 매출과 이익이 증가할 것으로 추정

- 먼저 대형주 중심으로 실적 모멘텀이 부각될 것으로 예상, 당사의 4개사(LG전자, 삼성전기,

LG이노텍, 삼성테크윈)의 14년 2분기 전체 영업이익은 6,167억원으로 전분기대비 60.5% 증

가할 것으로 추정

- 글로벌 프리미엄 스마트폰 시장의 성장 둔화 우려 및 갤럭시S4 판매 부진으로 13년 3분기

이후에 이익 규모 하향. 14년, 15년 연간으로 과거대비(11년~13년)대비 낮은 성장세를 보일

것으로 예상함에 따라 주가도 약세를 보임

- 그러나 14년, 15년 실적 부진에 대한 평가는 현주가에 선반영된 것으로 판단. 14년 하반기

애플의 신모델 출시 효과도 국내 기업에 일정부분 긍정적으로 반영되는 동시에 갤럭시S5의

14년 분기별 판매량이 1,600~1,800만대에 유지되면 하반기 IT 업체의 이익모멘텀은 종전대

비 높아질 가능성이 있다고 판단

- 탑픽은 LG이노텍 / 단기적으로 LG전자, 삼성전기, 삼성테크윈에 관심

2Q14 갤럭시S5 및 TV 신모델 출시로 IT 업체의 매출, 영업이익 증가세가 높을 전망

- LCD 패널 가격(TV)은 14년 3월 상반에 보합세를 시현. TV 패널 가격은 13년 3분기 기점으

로 TV 수요 약화에 맞물리면서 지속적으로 하락세를 보임. 40/42인치 기준으로 169달러에

서 131달러로 22.5% 하락

- 현시점(3월)에서 LG전자, 삼성전자 등 LCD TV 업체의 재고가 과거대비 낮은 수준인 것으로

추정되는 동시에 UHD TV 및 LCD TV 신모델의 비중이 높고 13년대비 사이즈 평균 인치도

점차 확대된 점은 긍정적으로 평가

- 13년 4분기, LCD TV 시장에서 삼성전자(22.3%)와 LG전자(13.5%)의 점유율이 35.8% 차지

한 점과 2위권(소니 6.8%, TCL 6.1% 등)의 격차가 확대된 것을 감안하면 점유율 경쟁의 가

능성은 적다고 판단. 과도한 가격경쟁을 통한 마케팅 비용의 증가는 14년에 적을 것으로 전

망, TV 업체의 수익성 개선에 기여할 것으로 추정

- 갤럭시S5의 출시 관련한 선마케팅으로 3월 23일부터 체험 행사가 진행 중. 이것이 양면의

칼로 작용할 수 있으나 기어2, 기어핏 등 웨어러블 기기와 동기화를 경험화한다는 측면에서

긍정적인 평가를 줄 것으로 예상

- 갤럭시S5 출고 가격이 이전 모델(갤럭시S4)대비 10~15% 하락할 것으로 언론에 알려짐. 동

일한 물량을 판매한다면 갤럭시S4대비 매출, 이익이 하향될 수 있으나 당사의 추정치로 보면

제조원가도 가격 하락 분만큼 내려간 것으로 분석

- 삼성전자 및 부품업체의 이익이 동반하여 하락할 가능성이 적다고 판단. 부품 업체 입장에서

보면 가동률이 중요한 점과 초기에 1~2개 업체 중심으로 핵심 부품을 생산하는 경향, 3분기

에 갤럭시노트4가 최고 사양을 채택할 가능성이 높다고 판단. 부품업체의 이익모멘텀은 현시

점에서 상향될 가능성 상존, 이것이 단기적인 주가 상승의 랠리를 보여줄 것으로 기대

Rating & Target

종목명 투자의견 목표주가

LG전자 Buy 95,000원

삼성전기 Buy 88,000원

삼성테크윈 Buy 70,000원

LG이노텍 Buy 135,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 4.3 -2.2 -11.7 -18.9

상대수익률 4.5 0.6 -8.9 -18.8

-25

-20

-15

-10

-5

0

5

10

15

60

70

80

90

100

110

120

13.03 13.06 13.09 13.12 14.03

(%)(pt) 전기전자 (휴대폰) (좌)

Ralative to KOSPI(우)

4.

4

Earnings Preview

삼성전기

(009150)

고PER(이익저점)에서

‘매수’하는 전략으로!

박강호

769.3087

john_park@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견BUY

매수, 유지

목표주가 88,000

유지

현재주가

(14.03.24) 67,200

가전 및 전자부품업종

투자의견은‘매수(BUY)’및 목표주가 88,000원 유지

- 연결기준, 삼성전기의 14년 1분기 전체 매출(1조 7,849억원)은 전분기대비 4.4% 증가(-

12.7% yoy), 영업이익(360억원)은 흑자전환할 전망. 갤럭시S4 재고조정에 따른 물량 감소,

부품 가격하락으로 부진한 실적(13년 3분기, 4분기)을 시현하였던 국면에서 점차 벗어나는

시점으로 판단

- 14년 2분기의 전체 매출과 영업이익은 각각 전분기대비 17.8%, 271.1%씩 증가하는 등 갤

럭시S5 출시 효과가 극대화될 것으로 추정. 또한 3분기 이후에 갤럭시노트4(최고 사양) 및

보급형 모델 출하량이 증가하면서 분기기준으로 2조원대 매출을 유지하면서 견조한 이익을

낼 것으로 예상

- 15년 전체 매출(9조 2,427억원)은 전년대비 12.4% 성장하여 13년(4.3% yoy)~14년(-

0.4% yoy) 정체 국면에서 벗어날 전망

- 전통적으로 삼성전기의 투자전략은 고PER(이익 저점)에서 매수, 저PER(이익 고점)에서 비중

축소가 이루어진 점을 감안하면 현주가(1Q14 이익 저점)에서 비중을 늘리는 전략이 유효하

다고 판단

- 삼성전기에 대한 투자전략은 ‘매수(BUY)’ 및 목표주가 88,000원을 유지. 갤럭시S5 출시

에 따른 2분기 이익모멘텀을 예상, 단기적인 주가 상승을 기대

2Q14 영업이익은 1,337억원(271% qoq) 및 15년에 12.4% 이상의 외형 성장을 예상

- 삼성전기는 갤럭시S4대비 갤럭시S5에 공급하는 부품 수량 및 비중(점유율)이 높아졌으며 파

워인덕터, 솔루션 MLCC, 임베디드 FC CSP 등 상대적으로 고부가인 부품도 점차 비중이 확

대된 것으로 추정. 14년 3월에 본격적으로 갤럭시S5향 부품 공급이 이루어지면서 2Q14 영

업이익이 전분기대비 큰 폭의 증가세(271%)를 예상

- 삼성전자의 프리미엄급에서 보급형 스마트폰까지 사업 영역을 확장하는 과정으로 판단, 삼성

전자의 갤럭시S5 분기별 판매량 1,600~1,800만대 수준과 전체 스마트폰 출하량 증가에 따

른 반사이익으로 3Q14 이후에 영업이익이 2Q14과 유사할 것으로 예상

- 15년 베트남 신규 공장 가동과 신규 사업의 매출 가시화 부분이 점차 주가에 반영될 것으로

기대. 15년 1분기에 가동 예정인 베트남 공장은 연간으로 약 7~8천억원의 추가적인 매출을

예상, 삼성전기의 고성장세를 시현하는 토대를 제공

- 동시에 신규 추진하고 있는 전자가격표시(ESL), 무선충전 부품, 메탈메쉬 터치센서 등 매출

이 15년에 점진적으로 발생할 것으로 예상, 베트남 공장의 가동과 맞물리면서 15년 이후의

새로운 성장 기회를 맞이할 것으로 전망

(단위: 십억원, %)

구분 1Q13 4Q13 1Q14(F) YoY QoQ

1Q14F

Consensus

Difference

(%)

매출액 2,044 1,710 1,785 -12.7 4.4 1,774 0.6

영업이익 113 -36 36 -68.2 흑전 36 0.9

순이익 95 -50 19 -80.5 흑전 32 -70.6

구분 2012 2013 2014(F)

Growth 2014(F)

Consensus

Difference

(%)2013 2014

매출액 7,913 8,257 8,220 4.3 -0.4 8,232 -0.1

영업이익 580 464 424 -20.1 -8.6 424 0.0

순이익 441 330 310 -25.1 -6.2 304 2.0

자료: 삼성전기, WISEfn, 대신증권 리서치센터

KOSPI 1945.55

시가총액 5,117십억원

시가총액비중 0.44%

자본금(보통주) 373십억원

52주 최고/최저 100,000원 / 62,900원

120일 평균거래대금 301억원

외국인지분율 15.80%

주요주주 삼성전자 외 4인 23.71%

국민연금공단 6.15%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.9 -7.7 -19.1 -29.4

상대수익률 -0.7 -5.0 -16.6 -29.3

-40

-35

-30

-25

-20

-15

-10

-5

0

5

54

59

64

69

74

79

84

89

94

99

104

13.03 13.06 13.09 13.12

(%)(천원) 삼성전기(좌)

Relative to KOSPI(우)

![2014년 3월 25일 화요일

투자포커스

중국 2/4분기 정책 기대감 확대 예상, 단 간헐적 리스크 시기만 주의

- 3월 중국 HSBC PMI지수 잠정치 48.1%로 3개월 연속해서 50%이하 기록하면서 1/4분기 GDP성장률

7.5% 하회 예상 → 하지만 중국 상해종합지수 반등세를 이어가면서 2/4분기 정책 기대감 확대 예상

- 2013년 8월과 같이, 1/4분기 GDP성장률 목표치 7.5%를 하회할 가능성이 커질 경우 2/4분기 중국 정부의

유동성 공급 및 규제완화 정책 실시 가능성 확대

- 중국 정부의 예상 정책으로는 1) 선제적으로 20일, 21일 발표된 ‘부동산 기업 증자 방안 허용 및 우선주 발

행 시범실시’2) 인민은행의 공개시장조작을 통한 역RP매입 3) 에너지절약 산업 부양정책 발표 가능성

- 간헐적 리스크 시기만 주의(분기말[WMP만기], 7월~8월[회사채 등급조정])한다면 2/4분기 정책 기대감에

따른 경기회복 가능성 높음

성연주. 769.3805 cyanzhou@daishin.com

산업 및 종목 분석

전기전자(휴대폰): 2Q14, 이익모멘텀이 부각될 전망

- 전기전자(휴대폰) 업종, 단기적으로 주가의 상승 랠리를 기대

- 2Q14 갤럭시S5 및 TV 신모델 출시로 IT 업체의 매출, 영업이익 증가세가 높을 전망

박강호. 769.3087 john_park@daishin.com

삼성전기: 고PER(이익저점)에서 ‘매수’하는 전략으로!

- 투자의견은‘매수(BUY)’및 목표주가 88,000원 유지

- 2Q14 영업이익은 1,337억원(271% qoq) 및 15년에 12.4% 이상의 외형 성장을 예상

박강호. 769.3087 john_park@daishin.com](https://image.slidesharecdn.com/18746mmb140325-140324180310-phpapp01/85/_-_140325-1-320.jpg)

![2014년 3월 25일 화요일

투자포커스

중국 2/4분기 정책 기대감 확대 예상, 단 간헐적 리스크 시기만 주의

- 3월 중국 HSBC PMI지수 잠정치 48.1%로 3개월 연속해서 50%이하 기록하면서 1/4분기 GDP성장률

7.5% 하회 예상 → 하지만 중국 상해종합지수 반등세를 이어가면서 2/4분기 정책 기대감 확대 예상

- 2013년 8월과 같이, 1/4분기 GDP성장률 목표치 7.5%를 하회할 가능성이 커질 경우 2/4분기 중국 정부의

유동성 공급 및 규제완화 정책 실시 가능성 확대

- 중국 정부의 예상 정책으로는 1) 선제적으로 20일, 21일 발표된 ‘부동산 기업 증자 방안 허용 및 우선주 발

행 시범실시’2) 인민은행의 공개시장조작을 통한 역RP매입 3) 에너지절약 산업 부양정책 발표 가능성

- 간헐적 리스크 시기만 주의(분기말[WMP만기], 7월~8월[회사채 등급조정])한다면 2/4분기 정책 기대감에

따른 경기회복 가능성 높음

성연주. 769.3805 cyanzhou@daishin.com

산업 및 종목 분석

전기전자(휴대폰): 2Q14, 이익모멘텀이 부각될 전망

- 전기전자(휴대폰) 업종, 단기적으로 주가의 상승 랠리를 기대

- 2Q14 갤럭시S5 및 TV 신모델 출시로 IT 업체의 매출, 영업이익 증가세가 높을 전망

박강호. 769.3087 john_park@daishin.com

삼성전기: 고PER(이익저점)에서 ‘매수’하는 전략으로!

- 투자의견은‘매수(BUY)’및 목표주가 88,000원 유지

- 2Q14 영업이익은 1,337억원(271% qoq) 및 15년에 12.4% 이상의 외형 성장을 예상

박강호. 769.3087 john_park@daishin.com](https://image.slidesharecdn.com/18746mmb140325-140324180310-phpapp01/75/_-_140325-1-2048.jpg)

![2

투자포커스

중국 2/4분기 정책 기대감 확대 예상,

단 간헐적 리스크 시기만 주의

성연주

02.769.3805

cyanzhou@daishin.com

※ 3월 HSBC PMI지수 잠정치 50%이하로, 1/4분기 GDP성장률 7.5% 하회 예상

- 3월 중국 HSBC PMI지수 잠정치가 예상치를 하회한 48.1%로 발표됐고, 이는 2013년 7월이후

최저치이다. HSBC PMI지수가 GDP성장률 방향성 지표로 의미가 있다는 점을 감안했을시, 3개월

연속해서 50%이하를 기록하면서 1/4분기 GDP성장률은 7.5%를 하회할 가능성이 커졌다.

※ 2/4분기 정책 기대감 확대 예상 - 중국 상해종합지수 선제적 반응

- 24일 지표 부진 발표에도 불구하고 중국 상해종합지수는 1% 가까이 상승했다는 점에서 2/4분

기 중국 정부의 정책 기대감은 크다는 판단이다. 이는 중국 GDP성장률 목표치 7.5%를 하회할

가능성이 커질 경우 중국 정부가 유동성 공급을 확대 실시를 진행했던 2013년 8월과 비슷하다.

- 2/4분기 예상되는 정책으로는 유동성 확대 및 규제 완화이다. 우선 지난 3월 20일, 21일 선제적

으로 발표된 정책은 ‘부동산 기업 증자 방안 허용 및 우선주 발행 시범실시’이다. 추가적으로

인민은행의 공개시장조작을 통한 역RP매입 및 에너지절약 산업 부양정책 발표 가능성이 크다..

※ 간헐적 리스크 시기만 주의(분기말[WMP만기], 7월~8월[회사채 등급조정])

- 2/4분기 중국 정책 확대 기대감이 높아질 가능성이 커지고 있는 상황에서, 여전히 리스크 요인으

로는 WMP만기도래 물량 확대에 따른 수급불균형 및 추가 회사채 디폴트 우려이다. 하지만

WMP 및 회사채 디폴트 우려 기업이 전체에서 차지하는 비중이 미미(WMP 디폴트 우려 기업 비

중 1% 미만, 회사채는 추가 3개기업)하기 때문에 간헐적으로 발생할 가능성이 크고 연쇄 디폴트

우려는 크지 않다는 판단이다.

- 따라서 WMP 상품은 대부분 단기상품으로 만기도래 물량이 증가하는 분기말(3월/6월/9월/12월

말), 회사채는 7월~8월 3개정도 기업 신용평가등급 조정 여부를 확인해야한다.

그림 1. 1 월~3 월 HSBC PMI 지수 50%이하로 하락 –1/4 분기

GDP 성장률 7.5%하회 예상

그림 2. 2013 년 8 월부터 유동성 정책 확대 ⇒ 중국 증시 7 월부터

반등

자료: Wind, 대신증권리서치센터 자료: Wind, 대신증권리서치센터](https://image.slidesharecdn.com/18746mmb140325-140324180310-phpapp01/85/_-_140325-2-320.jpg)