Kesebangunan Segitiga matematika kelas 7 kurikulum merdeka.pptx

Neraca dan Rasio Keuangan

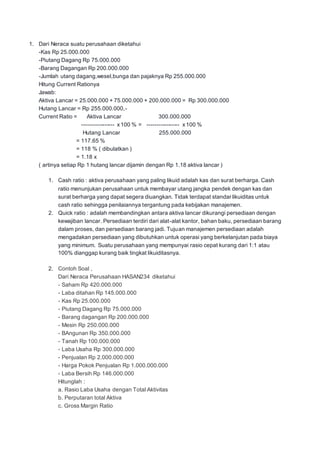

1. 1. Dari Neraca suatu perusahaan diketahui

-Kas Rp 25.000.000

-Piutang Dagang Rp 75.000.000

-Barang Dagangan Rp 200.000.000

-Jumlah utang dagang,wesel,bunga dan pajaknya Rp 255.000.000

Hitung Current Rationya

Jawab:

Aktiva Lancar = 25.000.000 + 75.000.000 + 200.000.000 = Rp 300.000.000

Hutang Lancar = Rp 255.000.000,-

Current Ratio = Aktiva Lancar 300.000.000

----------------- x100 % = ----------------- x100 %

Hutang Lancar 255.000.000

= 117.65 %

= 118 % ( dibulatkan )

= 1.18 x

( artinya setiap Rp 1 hutang lancar dijamin dengan Rp 1.18 aktiva lancar )

1. Cash ratio : aktiva perusahaan yang paling likuid adalah kas dan surat berharga. Cash

ratio menunjukan perusahaan untuk membayar utang jangka pendek dengan kas dan

surat berharga yang dapat segera diuangkan. Tidak terdapat standar likuiditas untuk

cash ratio sehingga penilaiannya tergantung pada kebijakan manajemen.

2. Quick ratio : adalah membandingkan antara aktiva lancar dikurangi persediaan dengan

kewajiban lancar. Persediaan terdiri dari alat-alat kantor, bahan baku, persediaan barang

dalam proses, dan persediaan barang jadi. Tujuan manajemen persediaan adalah

mengadakan persediaan yang dibutuhkan untuk operasi yang berkelanjutan pada biaya

yang minimum. Suatu perusahaan yang mempunyai rasio cepat kurang dari 1:1 atau

100% dianggap kurang baik tingkat likuiditasnya.

2. Contoh Soal ,

Dari Neraca Perusahaan HASAN234 diketahui

- Saham Rp 420.000.000

- Laba ditahan Rp 145.000.000

- Kas Rp 25.000.000

- Piutang Dagang Rp 75.000.000

- Barang dagangan Rp 200.000.000

- Mesin Rp 250.000.000

- BAngunan Rp 350.000.000

- Tanah Rp 100.000.000

- Laba Usaha Rp 300.000.000

- Penjualan Rp 2.000.000.000

- Harga Pokok Penjualan Rp 1.000.000.000

- Laba Bersih Rp 146.000.000

Hitunglah :

a. Rasio Laba Usaha dengan Total Aktivitas

b. Perputaran total Aktiva

c. Gross Margin Ratio

2. d. Net MArgin Ratio

e. Operating Margin Ratio

f. Rentabilitas Modal sendiri

Jawab :

a. Rasio Laba Usaha dengan Total Aktivitas = Laba Usaha / Total Aktiva

= 300.000 / 1.000.000.000

= 30 %

= 0.3 x

Artinya : Setiap Rp 1 Total Aktiva , menghasilkan Laba Usaha sebesar Rp 0.3

b. Perputaran total Aktiva = Penjualan / total Aktiva

= 2.000.000.000 /1.000.000.000

= 2x

( artinya Total Aktiva telah digunakan untuk meningkatkan penjualan efisiensi sebesar

2x )

c. Gross Margin Ratio = Laba Kotor / Penjualan

= (2.000.000.000-1.000.000.000) / 2.000.000.000

= 1.000.000.000 / 2.000.000.000

= 50%

Artinya Perusahaan dapat mencapai laba kotor 50% dari penjualannya

d. Net MArgin Ratio = Laba Bersih / Penjualan

= 146.000.000 / 2.000.000.000

=. 7.3 % = 0.07

Artinya Rp 1 penjualan meenghasilkan Laba bersih sebanyak Rp 0.07

e. Operating Margin Ratio = Laba Usaha / Penjualan

= 300.000.000 / 2.000.000.000

= 1.5 % = 0.15

Artinya Setiap Rp 1 penjualan menghasilkan Rp 0.15

f. Rentabilitas Modal sendiri = Laba Bersih / Modal sendiri

= 146.000.000 / 565.000.000

= 25.84 %

= 0.2584

Artinya Rp 1 modal sendiri menghasilkan laba bersih Rp 0.2584