Recommended

Recommended

More Related Content

Similar to SIKLUS AKUNTANSI PEMERINTAH

Similar to SIKLUS AKUNTANSI PEMERINTAH (20)

Recently uploaded

Recently uploaded (20)

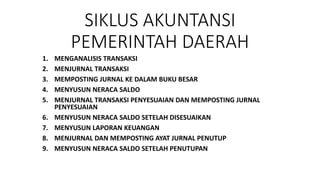

SIKLUS AKUNTANSI PEMERINTAH

- 1. SIKLUS AKUNTANSI PEMERINTAH DAERAH 1. MENGANALISIS TRANSAKSI 2. MENJURNAL TRANSAKSI 3. MEMPOSTING JURNAL KE DALAM BUKU BESAR 4. MENYUSUN NERACA SALDO 5. MENJURNAL TRANSAKSI PENYESUAIAN DAN MEMPOSTING JURNAL PENYESUAIAN 6. MENYUSUN NERACA SALDO SETELAH DISESUAIKAN 7. MENYUSUN LAPORAN KEUANGAN 8. MENJURNAL DAN MEMPOSTING AYAT JURNAL PENUTUP 9. MENYUSUN NERACA SALDO SETELAH PENUTUPAN

- 2. 1. PENCATATAN DALAM JURNAL Jurnal merupakan catatan kronologis dan sistematis atas seluruh transaksi keuangan yang terjadi pada sebuah entitas. Dalam melakukan pencatatan transaksi ke dalam jurnal digunakan system double entry yakni setiap transaksi akan di catat di sisi debet dan kredit. Berikut ini format jurnal yang digunakan dalam pencatatan akuntansi pemerintah daerah. Pemerintah Provinsi/Kabupaten/Kota……………. Jurnal Umum halaman:….. Tanggal Kode rekening Uraian Ref Debet Kredit

- 3. Karena pemerintah menetapkan dua basis pencatatan yakni basis akrual dan basis kas, maka jurnal pencatatannya juga terdapat dua jenis yaitu dalam jurnal LO dan Jurnal LRA. Jurnal LO atau jurnal finansial digunakan untuk mencatat transaksi keuangan terkait akun dengan asset, kewajiban dan ekuitas, pendapatan LO dan beban. Jurnal ini akan menghasilkan Laporan Operasional (LO) dan Neraca. Jurnal LRA atau jurnal anggaran di gunakan untuk mencatat transaksi keuangan terkait akun pendapatan LRA, belanja, transfer dan pembiayaan yang dilakukan secara tunai atau melibatkan kas. Jadi selaian mencatat jurnal LO, entitas juga mencatat jurnal LRA.

- 4. 2. POSTING KE BUKU BESAR Buku besar adalah kumpulan catatan transaksi per akun. Setiap akun memiliki satu buku besarnya masing-masing sehingga jumlah buku besar yang dimiliki sebuah entitas sama banyaknya dengan jumlah akun yang dimilikinya. Berikut ini merupakan format buku besar yang digunakan pada akuntansi pemerintah daerah: Pemerintah Provinsi/Kabupaten/Kota……………. Buku Besar SKPD : Nama Rekening : Kode Rekening : tanggal uraian ref debet kredit saldo

- 5. Selanjutnya saldo-saldo pada masing-masing akun buku besar diringkas ke neraca saldo. Neraca saldo merupakan ringkasan dari buku besar. Apabila entitas menyusun kertas kerja (worksheet) maka tahap menyusun neraca saldo, menjurnal transaksi penyesuaian, dan menyusun neraca saldo setelah disesuaikan dijadikan satu dalam worksheet tersebut.

- 6. 3. PENYUSUNAN LAPORAN KEUANGAN Basis akuntansi yang digunakan oleh pemerintah daerah berhubungan dengan laporan keuangan yang dihasilkan. Berdasarkan PP Nomor 71 Tahun 2010, pemerintah daerah diharuskan menyelenggarakan pencatatan dengan basis akrual. Namun, APBD harus diselenggarakan dengan basis kas maka untuk pelaporan realisasi anggaran menggunakan basis kas. Dengan demikian, pemerintah daerah menerapkan dua basis akuntansi yaitu basis akrual dan basis kas.

- 7. A. Laporan Keuangan yang Dihasilkan dari Pencatatan Berbasis Akrual 1. Neraca, mencakup beberapa unsur diantaranya Aset, Kewajiban dan ekuitas. Contoh format Neraca bisa dilihat di buku paket Praktikum Akuntansi Lembaga/Instansi Pemerintah Mediatama hal 54 (Tersedia di perpustakaan sekolah). 2. Laporan Operasional, mencakup beberapa unsur diantaranya Pendapatan LO, beban, transfer dan pos- pos luar biasa. • Pendapatan LO adalah hak pemerintah yang di akui sebagai penambah nilai kekayaan bersih. • Beban adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih. • Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari suatu entitas pelaporan kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil. • Pos luar biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi dan berada diluar kendali atau pengaruh entitas bersangkutan. Contoh format laporan operasional bisa dilihat di buku paket Praktikum Akuntansi Lembaga/Instansi Pemerintah Mediatama hal 54 (Tersedia di perpustakaan sekolah).

- 8. 3. Laporan Arus Kas (LAK), menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas pemerintah pusat atau daerah selama periode tertentu. Contoh format laporan arus kas bisa dilihat di buku paket Praktikum Akuntansi Lembaga/Instansi Pemerintah Mediatama hal 56 (Tersedia di perpustakaan sekolah). 4. Laporan Perubahan Ekuitas (LPE), menyajikan infromasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Contoh format laporan perubahan ekuitas bisa dilihat di buku paket Praktikum Akuntansi Lembaga/Instansi Pemerintah Mediatama hal 58 (Tersedia di perpustakaan sekolah).

- 9. 5. Catatan atas Laporan Keuangan (CaLK), meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca dan Laporan Arus Kas. Contoh format Catatan atas Laporan Keuangan bisa dilihat di buku paket Praktikum Akuntansi Lembaga/Instansi Pemerintah Mediatama hal 58 (Tersedia di perpustakaan sekolah).

- 10. B. Laporan Keuangan yang Dihasilkan dari Pencatatan Berbasis Kas. 1. Laporan Realisasi Anggaran (LRA), mencakup beberapa unsur diantaranya Pendapatan LRA, belanja, transfer dan pembiayaan. • Pendapatan LRA adalah penerimaan oleh Bendahara Umum Negara/Bendahara Umum Daerah atau oleh entitas pemerintah lainnyayang menambah Saldo Anggaran Lebih (SAL) dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah. • Belanja adalah semua pengeluaran oleh Bendahara Umum Negara / Bendahara Umum daerah yang mengurangi Saldo Anggaran Lebih (SAL) dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. • Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil. • Pembiayaan adalah setiap penerimaan atau pengeluaran yang tidak berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Contoh format LRA bisa dilihat di buku paket Praktikum Akuntansi Lembaga/Instansi Pemerintah Mediatama hal 58 (Tersedia di perpustakaan sekolah).

- 11. 2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL), menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Catatan penting: Dari semua uraian di atas, dapat diketahui setiap laporan keuangan mempunyai bentuk dan format masing-masing sesuai dengan ketentuan Standar Akuntansi Pemerintahan. Setiap akun yang dicantumkan dalam laporan keuangan pemerintah daerah juga sudah ditetapkan secara baku sehingga entitas pelaporan tidak dapat menambah atau mengurangi jumlah akun pada setiap laporan.