Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Umguullin Mongol Umguulugch

PPTX, PDF

265 views

ИЛҮҮ ТӨЛСӨН АЛБАН ТАТВАРЫГ БУЦААН ОЛГОХ, ХЯНАЛТ ТАВИХ ЖУРАМ

ИЛҮҮ ТӨЛСӨН АЛБАН ТАТВАРЫГ БУЦААН ОЛГОХ, ХЯНАЛТ ТАВИХ ЖУРАМ www.advocate.mn

Law

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 8

2

/ 8

3

/ 8

4

/ 8

Most read

5

/ 8

6

/ 8

Most read

7

/ 8

8

/ 8

More Related Content

PPTX

Sb 1 b.ua

by

E-Gazarchin Online University

DOC

биосфер

by

davaa627

PPTX

лекц 5,6

by

uugii4411

PPT

төвлөрлийг сааруулах үйл явц, түүний хэв маяг

by

yivo1004

PDF

Лекц №7 Бараа материалын нөөцийн удирдлага

by

Хотгойд Шанж Болдбаатар Ууганбаяр

PPTX

даатгалын үүсэл хөгжил

by

Болд Энхтөр

PPTX

ану ын инфляци, ажилгүйдэл ба бизнесийн мөчлөг

by

Turu Turuu

DOC

Managementiin undes no answer

by

gunjee df

Sb 1 b.ua

by

E-Gazarchin Online University

биосфер

by

davaa627

лекц 5,6

by

uugii4411

төвлөрлийг сааруулах үйл явц, түүний хэв маяг

by

yivo1004

Лекц №7 Бараа материалын нөөцийн удирдлага

by

Хотгойд Шанж Болдбаатар Ууганбаяр

даатгалын үүсэл хөгжил

by

Болд Энхтөр

ану ын инфляци, ажилгүйдэл ба бизнесийн мөчлөг

by

Turu Turuu

Managementiin undes no answer

by

gunjee df

What's hot

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

PDF

Лекц №6 Үйлдвэрлэлийн нэгдсэн төлөвлөлт

by

Хотгойд Шанж Болдбаатар Ууганбаяр

PDF

Хүрээлэн буй орчны бүртгэлийн тойм судалгаа

by

ulziimaaDarisuren

DOCX

ЭЗШ-ний арга, аргачлал

by

Byambadrj Myagmar

PPTX

бүлэг 1

by

oyunsuren84

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

ODP

зайны

by

naya0528

PPTX

Байгалийн нөөцийн бүртгэл

by

dsoyol

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

Lects6

by

Мөнх- Очир

PPT

101 9-termohimiin vndes

by

Xaz Bit

PDF

Сангийн бодлого

by

Adilbishiin Gelegjamts

PPTX

Ногдол ашгийн бодлого

by

Nyamka LoRd

PDF

Lecture 8

by

tserenda

PPTX

бүтээмжийн менежментийн түүхэн хөгжил

by

Tungalag Tsendsuren

PPTX

Turiin sanhuu l7

by

Энхтамир Ш

PPTX

Utga zohioliin helnii tuhai

by

Ge Go

PPT

Lekts 8

by

bhishgee

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

Лекц №6 Үйлдвэрлэлийн нэгдсэн төлөвлөлт

by

Хотгойд Шанж Болдбаатар Ууганбаяр

Хүрээлэн буй орчны бүртгэлийн тойм судалгаа

by

ulziimaaDarisuren

ЭЗШ-ний арга, аргачлал

by

Byambadrj Myagmar

бүлэг 1

by

oyunsuren84

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

зайны

by

naya0528

Байгалийн нөөцийн бүртгэл

by

dsoyol

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Lects6

by

Мөнх- Очир

101 9-termohimiin vndes

by

Xaz Bit

Сангийн бодлого

by

Adilbishiin Gelegjamts

Ногдол ашгийн бодлого

by

Nyamka LoRd

Lecture 8

by

tserenda

бүтээмжийн менежментийн түүхэн хөгжил

by

Tungalag Tsendsuren

Turiin sanhuu l7

by

Энхтамир Ш

Utga zohioliin helnii tuhai

by

Ge Go

Lekts 8

by

bhishgee

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

More from Umguullin Mongol Umguulugch

PPTX

ЁС ЗҮЙН ДЭД ХОРООНЫ АЖИЛЛАХ ЖУРАМ (1).pptx

by

Umguullin Mongol Umguulugch

PPTX

БАНКНЫ ЗЭЭЛИЙН БАРЬЦАА ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ ЖУРМЫН ТАНИЛЦУУЛГА (1).pptx

by

Umguullin Mongol Umguulugch

PPTX

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

PPTX

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

PPTX

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

PPTX

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

PPTX

Төлбөр тооцоог үндэсний мөнгөн тэмдэгтээр гүйцэтгэх хууль зөрчсөн шүүхийн пра...

by

Umguullin Mongol Umguulugch

PPTX

МОНГОЛ УЛСЫН ҮНДСЭН ХУУЛИЙН ЦЭЦИЙН ТУХАЙ ХУУЛИЙН ШИНЭЧИЛСЭН НАЙРУУЛГЫН ТӨСӨЛ....

by

Umguullin Mongol Umguulugch

PPTX

Газрын тухай хуулийн 61-р зүйлийн хэрэглээ.pptx

by

Umguullin Mongol Umguulugch

PPTX

ТӨР, ХУВИЙН ХЭВШЛИЙН ТҮНШЛЭЛИЙН ТУХАЙ ХУУЛЬ ДАХЬ ХУВИЙН ХЭВШЛИЙГ ЭРСДЛЭЭС ХАМ...

by

Umguullin Mongol Umguulugch

PPTX

НИЙГМИЙН ЗАЙЛШГҮЙ ХЭРЭГЦЭЭГ ҮНДЭСЛЭН ГАЗАР ЧӨЛӨӨЛӨХ ЖУРАМ .pptx

by

Umguullin Mongol Umguulugch

PPTX

ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙН ТУХАЙ ХУУЛИЙН ТӨСӨЛ ДЭХ "ХУУЛЬ ЗҮЙН ЗӨВЛӨГӨӨ ҮЗҮҮЛЭХ ...

by

Umguullin Mongol Umguulugch

PPTX

ЭД ХӨРӨНГИЙН ЭРХИЙН УЛСЫН БҮРТГЭЛИЙН ТУХАЙ ХУУЛЬД ОРСОН НЭМЭЛТ, ӨӨРЧЛӨЛТИЙН Т...

by

Umguullin Mongol Umguulugch

PPTX

ГУРАВДАГЧ ЭТГЭЭДЭД АШИГТАЙ ГЭРЭЭ .pptx

by

Umguullin Mongol Umguulugch

PPTX

АЖИЛ ГҮЙЦЭТГЭГЧИЙН БАРЬЦААНЫ ЭРХИЙГ ХАНГАЖ ШИЙДСЭН ШҮҮХИЙН ШИЙДВЭР УДШ-ИЙН ТО...

by

Umguullin Mongol Umguulugch

PPTX

ТУСГАЙЛСАН ЖУРМААР ХЯНАН ШИЙДВЭРЛЭХ АЖИЛЛАГАА (ИРГЭНИЙ ХЭРЭГ ШҮҮХЭД ХЯНАН ШИЙ...

by

Umguullin Mongol Umguulugch

PPTX

НИЙСЛЭЛИЙН ГАЗРЫН ЭРХИЙН МАРГААН ТАСЛАХ ЗӨВЛӨЛИЙН ЧИГ ҮҮРЭГ

by

Umguullin Mongol Umguulugch

PPTX

ДААТГУУЛАГЧИД ЭМНЭЛГИЙН ХУУДАС ОЛГОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

PPTX

ТЕНДЕР ШАЛГАРУУЛАЛТЫН ГОМДОЛ ХЯНАН ШИЙДВЭРЛЭХ ЖУРАМ (Сангийн сайдын 2023.12.2...

by

Umguullin Mongol Umguulugch

PPTX

ХҮҮХДИЙН ХАДГАЛАМЖИЙН ХҮҮГИЙН ОРЛОГОД ТАТВАР НОГДУУЛАХ НЬ ХУУЛЬ ЗҮЙН ҮНДЭСЛЭЛ...

by

Umguullin Mongol Umguulugch

ЁС ЗҮЙН ДЭД ХОРООНЫ АЖИЛЛАХ ЖУРАМ (1).pptx

by

Umguullin Mongol Umguulugch

БАНКНЫ ЗЭЭЛИЙН БАРЬЦАА ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ ЖУРМЫН ТАНИЛЦУУЛГА (1).pptx

by

Umguullin Mongol Umguulugch

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

Газар зохион байгуулалт хийх журам 2024.05.24.pptx

by

Umguullin Mongol Umguulugch

ГАДААДЫН БОЛОН ДОТООДЫН ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГАД СУРАЛЦАГЧИД Т...

by

Umguullin Mongol Umguulugch

Төлбөр тооцоог үндэсний мөнгөн тэмдэгтээр гүйцэтгэх хууль зөрчсөн шүүхийн пра...

by

Umguullin Mongol Umguulugch

МОНГОЛ УЛСЫН ҮНДСЭН ХУУЛИЙН ЦЭЦИЙН ТУХАЙ ХУУЛИЙН ШИНЭЧИЛСЭН НАЙРУУЛГЫН ТӨСӨЛ....

by

Umguullin Mongol Umguulugch

Газрын тухай хуулийн 61-р зүйлийн хэрэглээ.pptx

by

Umguullin Mongol Umguulugch

ТӨР, ХУВИЙН ХЭВШЛИЙН ТҮНШЛЭЛИЙН ТУХАЙ ХУУЛЬ ДАХЬ ХУВИЙН ХЭВШЛИЙГ ЭРСДЛЭЭС ХАМ...

by

Umguullin Mongol Umguulugch

НИЙГМИЙН ЗАЙЛШГҮЙ ХЭРЭГЦЭЭГ ҮНДЭСЛЭН ГАЗАР ЧӨЛӨӨЛӨХ ЖУРАМ .pptx

by

Umguullin Mongol Umguulugch

ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙН ТУХАЙ ХУУЛИЙН ТӨСӨЛ ДЭХ "ХУУЛЬ ЗҮЙН ЗӨВЛӨГӨӨ ҮЗҮҮЛЭХ ...

by

Umguullin Mongol Umguulugch

ЭД ХӨРӨНГИЙН ЭРХИЙН УЛСЫН БҮРТГЭЛИЙН ТУХАЙ ХУУЛЬД ОРСОН НЭМЭЛТ, ӨӨРЧЛӨЛТИЙН Т...

by

Umguullin Mongol Umguulugch

ГУРАВДАГЧ ЭТГЭЭДЭД АШИГТАЙ ГЭРЭЭ .pptx

by

Umguullin Mongol Umguulugch

АЖИЛ ГҮЙЦЭТГЭГЧИЙН БАРЬЦААНЫ ЭРХИЙГ ХАНГАЖ ШИЙДСЭН ШҮҮХИЙН ШИЙДВЭР УДШ-ИЙН ТО...

by

Umguullin Mongol Umguulugch

ТУСГАЙЛСАН ЖУРМААР ХЯНАН ШИЙДВЭРЛЭХ АЖИЛЛАГАА (ИРГЭНИЙ ХЭРЭГ ШҮҮХЭД ХЯНАН ШИЙ...

by

Umguullin Mongol Umguulugch

НИЙСЛЭЛИЙН ГАЗРЫН ЭРХИЙН МАРГААН ТАСЛАХ ЗӨВЛӨЛИЙН ЧИГ ҮҮРЭГ

by

Umguullin Mongol Umguulugch

ДААТГУУЛАГЧИД ЭМНЭЛГИЙН ХУУДАС ОЛГОХ ЖУРМЫН ТАНИЛЦУУЛГА

by

Umguullin Mongol Umguulugch

ТЕНДЕР ШАЛГАРУУЛАЛТЫН ГОМДОЛ ХЯНАН ШИЙДВЭРЛЭХ ЖУРАМ (Сангийн сайдын 2023.12.2...

by

Umguullin Mongol Umguulugch

ХҮҮХДИЙН ХАДГАЛАМЖИЙН ХҮҮГИЙН ОРЛОГОД ТАТВАР НОГДУУЛАХ НЬ ХУУЛЬ ЗҮЙН ҮНДЭСЛЭЛ...

by

Umguullin Mongol Umguulugch

ИЛҮҮ ТӨЛСӨН АЛБАН ТАТВАРЫГ БУЦААН ОЛГОХ, ХЯНАЛТ ТАВИХ ЖУРАМ

1.

Бэлтгэсэн: Ч.Мөнхболор Г.Мөнхцэцэг 2021-05-18

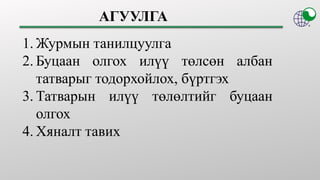

2.

1. Журмын танилцуулга 2.

Буцаан олгох илүү төлсөн албан татварыг тодорхойлох, бүртгэх 3. Татварын илүү төлөлтийг буцаан олгох 4. Хяналт тавих АГУУЛГА

3.

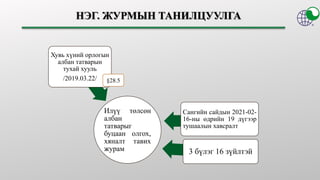

Илүү төлсөн албан татварыг буцаан олгох, хяналт

тавих журам Хувь хүний орлогын албан татварын тухай хууль /2019.03.22/ Сангийн сайдын 2021-02- 16-ны өдрийн 19 дүгээр тушаалын хавсралт 3 бүлэг 16 зүйлтэй §28.5

4.

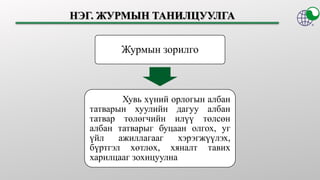

Журмын зорилго Хувь хүний

орлогын албан татварын хуулийн дагуу албан татвар төлөгчийн илүү төлсөн албан татварыг буцаан олгох, уг үйл ажиллагааг хэрэгжүүлэх, бүртгэл хөтлөх, хяналт тавих харилцааг зохицуулна

5.

Жилийн эцсийн албан татварын тайлангийн хамт

буцаан олголт авах хүсэлт гаргах Тайланг нягталж, албан татвар илүү төлөлтийн тооцооллыг татварын алба нягтална “Илүү төлөлтийг буцаан олгох жагсаалт”-нд оруулж, Татварын бүртгэл, мэдээллийн нэгдсэн санд бүртгэнэ Харъяа татварын алба уг жагсаалтыг тухайн татварын албаны даргын тушаалаар баталгаажуулж холбогдох төсвийн төрийн санд хүргүүлнэ

6.

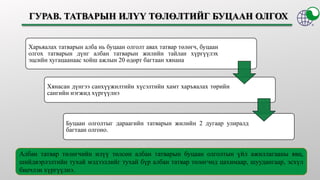

Харьяалах татварын алба

нь буцаан олголт авах татвар төлөгч, буцаан олгох татварын дүнг албан татварын жилийн тайлан хүргүүлэх эцсийн хугацаанаас хойш ажлын 20 өдөрт багтаан хянана Хянасан дүнгээ санхүүжилтийн хүсэлтийн хамт харъяалах төрийн сангийн нэгжид хүргүүлнэ Буцаан олголтыг дараагийн татварын жилийн 2 дугаар улиралд багтаан олгоно. Албан татвар төлөгчийн илүү төлсөн албан татварын буцаан олголтын үйл ажиллагааны явц, шийдвэрлэлтийн тухай мэдээллийг тухай бүр албан татвар төлөгчид цахимаар, шуудангаар, эсхүл биечлэн хүргүүлнэ.

7.

Харьяа татварын албаны холбогдох

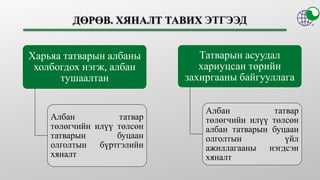

нэгж, албан тушаалтан Албан татвар төлөгчийн илүү төлсөн татварын буцаан олголтын бүртгэлийн хяналт Татварын асуудал хариуцсан төрийн захиргааны байгууллага Албан татвар төлөгчийн илүү төлсөн албан татварын буцаан олголтын үйл ажиллагааны нэгдсэн хяналт

8.

Website www.advocate.mn Facebook Mongol-Advocates Law firm Email info@advocate.mn Phone +976

7011-9206, 7012-9206

Download