Dokumen tersebut merupakan jadwal pelatihan pajak penghasilan secara daring dan luring yang mencakup berbagai topik seperti pengantar PPh, aset dalam perpajakan, PPh final, PPh pasal 22 dan 23/26, PPh pasal 24 dan 25, rekonsiliasi laporan keuangan fiskal, perhitungan PPh terutang WPOP dan WP badan, UTS dan UAS, serta penilaian komponen tugas, softskills, kuis, dan ujian.

"Mengenal Kumbang4D: Situs Judi Online yang Meriah"

PPh umum.pptx

1. Temu Maya Materi

Jenis Pembelajaran Daring

Ref.

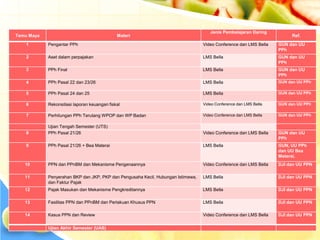

1 Pengantar PPh Video Conference dan LMS Bella GUN dan UU

PPh

2 Aset dalam perpajakan LMS Bella GUN dan UU

PPh

3 PPh Final LMS Bella GUN dan UU

PPh

4 PPh Pasal 22 dan 23/26 LMS Bella GUN dan UU PPh

5 PPh Pasal 24 dan 25 LMS Bella GUN dan UU PPh

6 Rekonsiliasi laporan keuangan fiskal Video Conference dan LMS Bella GUN dan UU PPh

7 Perhitungan PPh Terutang WPOP dan WP Badan Video Conference dan LMS Bella GUN dan UU PPh

Ujian Tengah Semester (UTS)

8 PPh Pasal 21/26 Video Conference dan LMS Bella GUN dan UU

PPh

9 PPh Pasal 21/26 + Bea Materai LMS Bella GUN, UU PPh

dan UU Bea

Meterai.

10 PPN dan PPnBM dan Mekanisme Pengenaannya Video Conference dan LMS Bella DJI dan UU PPN

11 Penyerahan BKP dan JKP, PKP dan Pengusaha Kecil, Hubungan Istimewa,

dan Faktur Pajak

LMS Bella DJI dan UU PPN

12 Pajak Masukan dan Mekanisme Pengkreditannya LMS Bella DJI dan UU PPN

13 Fasilitas PPN dan PPnBM dan Perlakuan Khusus PPN LMS Bella DJI dan UU PPN

14 Kasus PPN dan Review Video Conference dan LMS Bella DJI dan UU PPN

Ujian Akhir Semester (UAS)

2. Penilaian

KOMPONEN PERSENTASE

MID FINAL

TUGAS INDIVIDU 20% 20%

SOFTSKILLS (DISIPLIN, PRESENSI, DLL) 10% 10%

KUIS 10% 10%

UJIAN 60% 60%

TOTAL SKOR 100% 100%

TOTAL NILAI = (50% X NILAI MID) + (50% X NILAI FINAL)

4. Pengertian Pajak Penghasilan

Pajak yang dikenakan terhadap

subjek pajak atau penghasilan

yang diterima atau diperolehnya

dalam tahun pajak.

5. Badan

Orang Pribadi sebagai subjek

pajak dapat bertempat tinggal

atau berada di Indonesia

ataupun di luar Indonesia.

Warisan yang belum

terbagi sebagai satu

kesatuan menggantikan

yang berhak

Bentuk Usaha Tetap

Subjek

pajak

7. Kewajiban Pajak Subjektif

1. Kewajiban pajak dalam negeri orang

pribadi.

2. Kewajiban pajak dalam negeri badan.

3. Kewajiban pajak luar negeri melalui BUT.

4. Kewajiban pajak luar negeri tidak melalui

BUT.

5. Kewajiban pajak warisan yang belum

terbagi .

8. 1

Kantor perwakilan negara asing

2

3

Pejabat-pejabat perwakilan diplomatik

dan konsulat atau pejabat-pejabat lain

dari negara asing

Organisasi-organisasi internasional

dengan syarat Indonesia menjadi

anggotanya.

4 Pejabat-pejabat perwakilan organisasi

internasional.

9. Objek Pajak Penghasilan

1. Penggantian atau imbalan pekerjaan atau jasa.

2. Hadiah dari undian atau pekerjaan atau kegiatan dan

penghargaan.

3. Laba usaha

4. Keuntungan karena penjualan atau karena pengalihan

harta

5. Penerimaan kembali pembayaran pajak yang telah

dibebankan .

6. Bunga

7. Deviden

8. Royalti atau imbalan

10. 9. Sewa dan penghasilan lain.

10. Penerimaan atau perolehan pembayaran berkala.

11. Keuntungan karena pembebasan utang.

12. Keuntungan selisih kurs mata uang asing.

13. Selisih lebih karena penilaian kembali aktiva.

14. Premi asuransi.

15. Iuran yang diterima atau diperoleh perkumpulan dari

anggotanya.

16. Tambahan kekayaan netto.

17. Penghasilan dari usaha berbasis syariah.

18. Imbalan bunga.

19. Surplus bank Indonesia.

12. Tidak termasuk objek pajak

1. Bantuan atau sumbangan termasuk zakat.

2. Warisan

3. Harta termasuk setoran tunai yang diterima

oleh badan

4. Pengantian atau imbalan yang sehubungan

dengan pekerjaan atau jasa

5. Pembayaran dari perusahaan asuransi

6. Deviden

7. Iuran yang diterima atau diperoleh dana

pensiun

13. 8. Penghasilan dari modal yang ditanamkan oleh

dana pensiun.

9. Bagian laba yang diterima dari CV.

10. Penghasilan yang diterima dari modal ventura.

11. Beasiswa yang memenuhi persyaratan

tertentu.

12. Sisa lebih yang diterima atau yang diperoleh

badan atau lembaga nirlaba.

13. Bantuan atau santunan dari jaminan sosial.