1. 2014년 2월 19일 수요일

투자포커스

유럽(가치)과 미국(성장)의 대결

-

한국증시에 우호적인 환경 지속: 유럽/중국 지표의 호조, 일본에 대한 시각 변화

유럽과 중국 경제지표 호조로 2013년 10월 이후 처음으로 유럽/중국 매크로 조합이 미국을 압도

-

대출확대에도 불구 일본에 대한 시각은 불변 : 대출확대는 방어적 성격의 정책이며, 실질유동성 공급 효과

도 크지 않아. 일본주식을 순매도하고 있는 외국인의 시각 변화가 더 중요

-

미국은 제약, IT 등 성장스타일이 상승을 주도. 유럽은 은행, 소재, 운송 등 가치스타일이 상승을 주도. 유럽

경기모멘텀이 미국을 앞서기 시작한 현시점에서는 유럽의 색깔인 가치주(저PBR) 컨셉의 경기순환주(은행,조

선,화학)를 선택하는 것이 유리

오승훈 769-3803 oshoon99@daishin.com

산업 및 종목 분석

조선업: 2014년 주력 발주선종인 LNG선 발주 전망

- Shale가스 수송용 LNG선 발주, 2014년부터 본격화

- 2014년 대형3사 수주에서 LNG선은 18% 차지할 것으로 추정

- 2014년 대형3사 수주량은 36척(FSRU 4척 포함)으로 2011년 기록에 육박

* 대형3사 수주량 : 2013년 29척(FSRU 3기 포함), 2011년 35척(FSRU 4기 포함)

* 대형3사 2014년 수주 물량 중, Shale가스 물량은 20척으로 추정

- 현재 입찰 일정을 고려 시, Shale가스 수송용 LNG선 발주는 2014년 하반기 비중이 클 것

- 추천주 : 한국 대형3사 수혜. 실적까지 감안 시, 대우조선 최우선 추천

전재천 769.3082 jcjeon7@daishin.com

대교: 안정적 실적개선 이상무

- 4분기 실적 매출 기대 부합, 일회성 요인으로 순이익은 크게 하회

- 2013년 눈높이 과목수 감소폭의 급격한 둔화 확인, 2014년에 대한 긍정적 시각 유효

- 투자의견 매수, 목표주가 8,700원 유지

박신애 769.2378 shinay.park@daishin.com

2. 유럽(가치)과

투자포커스

미국(성장)의 대결

오승훈

02.769.3803

oshoon99@daishin.com

*한국증시에 우호적인 매크로 환경 : 유럽,중국모멘텀 > 미국,일본모멘텀

글로벌 안전자산으로 쏠림 약화가 코스피의 안정성을 주는 요인이라면 그동안 약했던 유럽, 중국

경기모멘텀의 상승은 지수 상승을 이끄는 주된 동력이 될 전망이다. 한국 증시에 유리한 환경은

글로벌 경제 서프라이즈지수의 +권 유지, 힘의 균형에서는 유럽/중국 조합의 강세 였다. 지난주를

기점으로 한국 증시에 유리한 매크로 환경이 조성되고 있다. 중국 수출입 지표의 서프라이즈와 유로존

GDP의 예상 상회에 힘입어 유럽/중국 서프라이즈 지수 조합이 2013년 10월 이후 처음으로

미국/일본 조합을 앞서 나가기 시작했다. 2013년 8월과 유사한 환경이 조성되고 있다.

*일본에 대한 시각 유지 : 정책공백, 일본으로의 쏠림 완화

대출지원기금 확대의 파급력이 자산매입 정책 대비 약할 것으로 전망한다. 자산매입 정책이 매월

일정규모의 국채 및 자산을 매입하면서 유동성을 공급하는 정책인 반면 대출지원기금은 민간의 대출

수요 및 은행의 대출 태도에 의해 유동성 공급량이 결정된다는 차이가 있다. 이번 대출지원기금

확대는 4월 소비세 인상 이후를 대비한 방어적 성격이 강하다고 판단한다. 특히 4월 이후의 경기

불확실성 때문에 대출수요 및 대출태도가 개선되기 어려워 실질적인 유동성 공급 효과도 크지 않을

것으로 전망한다.

*업종전략 : 유럽 업종의 상승 스타일에 주목 (저PBR의 경기민감주)

연초이후 미국과 유럽의 업종수익률을 스타일 측면에서 보면 미국은 성장스타일(IT, 헬스케어)이

상승을 주도하고 있고, 유럽은 가치스타일의 업종(은행, 소재, 운송)이 상승을 주도하고 있다고 해석할

수 있다. 2013.7월 이후 미국에서는 성장주의 상대적 강세가 뚜렷한 반면 유럽에서는 가치주의

상대적 강세가 현재까지 이어지고 있다. 이러한 차이는 경기순환 국면의 차이에서 비롯된 것으로

해석한다. 미국은 경기회복 초입을 지나 정상화 국면을 앞두고 있는 반면 유럽은 2년간의 경기침체를

마무리하고 경기회복 초입에 위치해 있기 때문이다. 유럽에서 가치주의 강세가 나타나고 있는 것은

저PBR 성격을 가진 경기순환주에 대한 기대가 높아졌기 때문이다. 유럽(가치)과 미국(성장)의 색깔 중

무엇을 선택할 것인가? 유럽 경기모멘텀이 미국을 앞서기 시작한 현시점에서는 유럽의 색깔인

가치주(저PBR) 컨셉의 경기순환주(은행,조선,화학)를 선택하는 것이 유리하다고 판단한다.

.

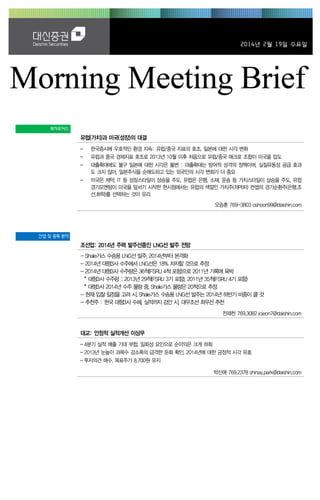

그림 1. 글로벌 경제 서프라이즈 지수 : 강해지는 유럽/중국 조합의 힘

15

유럽/중국과 미국/일본 서프라이즈지수 스프레드

글로벌경제 서프라이즈지수

10

5

0

-5

-10

-15

5/1

5/29

6/26

7/24

8/21

9/18

10/16 11/13 12/11 1/10

2/7

자료: Bloomberg, 대신증권 리서치센터

2

3. Issue & News

2014년 주력 발주선종인

LNG선 발주 전망

조선업

1) 투자포인트

전재천

이지윤

769.3082

jcjeon7@daishin.com

769.3429

leejiyun0829@daishin.c

om

투자의견

Overweight

- Shale가스 수송용 LNG선 발주, 2014년부터 본격화

- 2014년 대형3사 수주에서 LNG선은 18% 차지할 것으로 추정

- 2014년 대형3사 수주량은 36척(FSRU 4척 포함)으로 2011년 기록에 육박

* 대형3사 수주량 : 2013년 29척(FSRU 3기 포함), 2011년 35척(FSRU 4기 포함)

* 대형3사 2014년 수주 물량 중, Shale가스 물량은 20척으로 추정

- 현재 입찰 일정을 고려 시, Shale가스 수송용 LNG선 발주는 2014년 하반기 비중이 클 것

- 추천주 : 한국 대형3사 수혜. 실적까지 감안 시, 대우조선 최우선 추천

2) Shale가스 수송용 LNG선 발주, 2014년부터 본격화

비중확대, 유지

Rating & Target

종목명

투자의견

현대중공업

Buy

280,000원

삼성중공업

Buy

43,000원

대우조선해양

Buy

45,000원

주가수익률(%)

목표주가

1M

3M

6M

12M

-3.7

-3.8

절대수익률

상대수익률

-16.0

-13.2

2.4

0.9

1.3

3.1

조선산업(좌)

14 0

(%)

Ralative to KOSPI(우)

(pt)

35

30

13 0

25

12 0

20

11 0

15

10

10 0

5

90

0

-5

80

70

13 .0 2

- 2월 14일 Cameron LNG Terminal이 미국에서 6번째로 Non-FTA 체결 국가로의

수출 승인을 얻음

* 현재 누적 미국에서 Non-FTA 국가로의 LNG 수출 허가량 : 69백만톤

(2011년 전세계 LNG물동량의 29%)

* 이미 충분한 량의 LNG 수출 허가가 난 상황에서 추가 승인은 당분간(2014년)은 없을 것

- 수출 승인된 69백만톤 중에서 46.6백만톤(68%)이 이미 판매 계약 체결

- 69백만톤 수송을 위해 필요한 LNG선 척수는 94척 가량

* 94척 중, 12척은 이미 발주 완료

* 남은 물량 중에서 2014년 발주될 수 있는 최대 물량 : 48척(25척이 일본의 수입 물량)

* 이 48척 물량 중, 2014년 한국조선사가 수주하는 물량으로 20척을 추정

* 현재 입찰 일정을 고려 시, 상반기 보다는 하반기 수주 물량이 많을 것(20척 중, 15척 가량)

3) 2014년 LNG선 발주 전망 : 2013년에 이어 용선확보된 Project 위주의 발주 예상

- 2014년 LNG선 발주는 2013년에 이어 투기 발주는 미미하고 용선확보된 물량 위주로 예상

* ‘14년 인도 예정의 LNG선 36척(FSRU 6척 포함) 중, 40%~45%가 용선 미확보로 알려짐

* 당장은 사용처를 못찾는 LNG선이 발생하나 미국 Shale 가스 수출이 본격화되는

2017년까지 보면 LNG선이 부족하기 때문에 LNG선 발주 필요

- 현재 2014년까지 최종 건조 조선소가 정해질 것으로 추정되는 LNG선 발주물량은 총 65척

* 65척 구성 : Shale가스 수송용 48척(일본수입물량 25척 포함) / 러시아 8척 / 기타 9척

* 이중에서 대형3사 32척(FSRU 제외) 수주 추정

-10

13 .0 5

13 .0 8

13 .1 1

-15

14 .0 2

4) 추천주 : LNG선 수혜는 한국 대형3사. 실적까지 감안 시, 대우조선 최우선 추천

- 사실상 4분기 실적 발표가 마무리된 2월 10일주부터 조선주는 반등을 보이고 있음

- 조선주는 3월까지는 반등 구간 예상

* 조정된 주가 + 대형3사, 2013 Q4에서 밀린 수주 크게 증가

+ 상선 발주 회복세 지속 + 상선 선가 상승 지속

* 대형3사 수주 예상되는 선종 : VLCC, Container선, LNG선, LPG선,

Drillship 일부, 해양생산설비 일부 등

- LNG선 발주 증가시 대형3사 모두 수혜가 예상되나 2014년 실적 전망까지 고려 시,

대우조선해양을 최우선 추천

3

4. Results Comment

대교

안정적 실적개선 이상무

(019680)

4분기 실적 매출 기대 부합, 일회성 요인으로 순이익은 크게 하회

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

목표주가

8,700

매수, 유지

유지

7,150

현재주가

(14.02.18)

교육업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1946.91

680십억원

0.06%

42십억원

7,830원 / 6,260원

5억원

14.40%

대교홀딩스 외 16인 62.36%

국민연금공단 6.03%

1M

-3.2

-3.4

3M

4.7

8.1

6M

5.1

3.7

대교(좌)

(천원)

35

30

8

25

7

20

7

15

10

6

5

6

5

13.02

2013년 눈높이 과목수 감소폭의 급격한 둔화 확인, 2014년에 대한 긍정적 시각 유효

- 2014년 별도 기준 매출 7,742억원(+2.3% YoY), 영업이익 494억원(+14.7% YoY) 기록하며

탑라인 4년만에 성장세로 전환 가능할 전망

- 눈높이: 1)2012년 과목수(연말기준) 12만 과목 감소한데 이어 2013년에는 7천 과목 감소에

그치며 감소폭 크게 둔화, 2)2013년말 과목수 기준 러닝센터 비중 39%로 2014년말 45%까

지 증가시킬 계획, 3)러닝센터 초기 투자비의 상각 마무리로 올해 관련 감가상각비가 21억원

가량 절감될 전망 2014년 매출 -0.5% YoY 감소, 영업이익은 6.1% YoY 성장 전망

- 차이홍: 지난 1월 ‘차이홍칼리지’라는 첫 성인 대상 중국어 오프라인 학원 개원, 올해도

성인회원을 중심으로 한 저변 확대 및 ASP 상승에 집중할 계획

- 솔루니: 2014년부터 고등 정규과정에 논술과목이 포함되면서 중학생의 논술 수요가 증가한

영향으로 ‘LC중등논술’ 꾸준한 성장 전망

- 소빅스: 신제품 출시가 12월로 지연되면서 4분기 실적 부진했으나 1Q14에 신제품 효과 나

타날 것으로 기대, 올해 주제통합학습과 독서관리 프로그램에서의 신제품 출시 예정

(%)

Relative to KOSPI(우)

8

12M

12.2

14.3

- 4분기 매출 1,865억원(-0.4% YoY), 영업이익 60억원(+43.4% YoY), 순적자 27억원(적지

YoY)으로 매출은 당사 추정치 부합했으나 영업이익과 순이익은 크게 하회

- 영업이익은 CI(회사 identity) 및 눈높이 BI(브랜드 identity) 변경 비용이 30억원 집행된 부분

과 광고비 증가 영향으로 예상치를 22% 하회, 그럼에도 불구하고 전년동기 대비 43% 성장

하는 것은 2012년 소빅스 개발비 조기상각에 따른 미디어 사업부의 낮은 기저효과에 기인

- 자회사 에듀피아(지분율 97%)에 대한 주식가치의 손상차손 60억원(일회성)이 발생한 영향으

로 순이익은 예상치 47억원을 크게 하회한 -27억원의 적자 기록

- 2013년 보통주 현금배당금 210원으로 배당성향 46% 기록, 2013년말 종가 기준 배당수익

률 3.0%로 배당주로서의 매력도 부각

투자의견 매수, 목표주가 8,700원 유지

- 투자의견 매수 유지, 실적 추정치 하향조정하나 영향 미미하여 목표주가 8,700원 유지

- 지난 1월 쿠웨이트 및 인도 프랜차이즈 계약 체결. 연내 베트남 법인 설립 및 유럽, 호주 등

으로의 프랜차이즈 진출 계획 보유. 해외 시장을 통해 중장기 성장 발판을 마련하려는 전략

으로 진출 국가 확대 지속될 전망

0

(단위: 십억원, %)

-5

13.05

13.08

13.11

구분

매출액

영업이익

순이익

구분

매출액

영업이익

순이익

4Q13

1Q14

4Q12

3Q13

잠정치

YoY

QoQ

당사추정

YoY

161

191

190

189

186

15.9

-2.1

194

1.9

4.0

9

-7

13

18

9

9

8

5

6

-3

-32.6

적지

-52.5

적전

11

11

-2.7

-36.4

83.0

흑전

2011

2012

794

65

61

Consensus 직전추정

Consensus

772

763

40

47

32

54

2013(F)

직전추정

759

45

47

당사추정

757

43

42

QoQ

Growth

조정비율

-0.3

-3.7

-9.8

2012

-2.8

-38.5

-47.9

2013(F)

-1.9

7.1

32.2

자료: 대교, WISEfn, 대신증권 리서치센터

4