Storytelling realizado para fines educativos y de aprendizaje de las Tecnologías de la Información. El contenido no pretende ser real en sus argumentos.

Storytelling realizado para fines educativos y de aprendizaje de las Tecnologías de la Información. El contenido no pretende ser real en sus argumentos.

Presentacion sobre Redes Sociales y Blogs, como pueden posicionar mi empresa en internet en el marco de las Jornadas Cómo vender en internet, organizadadas por Dattatec. Buenos Aires Argentina.

1. 2014년 3월 28일 금요일

Global Radar

소비세 인상을 앞둔 일본 증시 점검

- 4월 1일 소비세율 인상을 앞두고 소비심리가 빠른 속도로 위축, 금융시장의 변동성 확대로 이어짐

- 올해 일본 증시의 하락은 매매대금 비중이 높은 외국인 매매패턴의 변화에 기인

- 아베노믹스에 대한 신뢰 약화와 소비세 인상을 앞두고 가중되는 경기 불확실성은 외국인의 차익실현 자극

- 최근 이익모멘텀 둔화에 따른 아베트레이드(일본 주식 매수, 엔화 매도)의 균열은 엔/달러 환율과 상관없이

주식시장에서 외국인의 차익실현이 지속될 수 있음을 시사

이경민. 769.3840 kmlee337@daishin.com

산업 및 종목 분석

POSCO: 1Q14 영업이익 예상치 부합전망

- 투자의견 매수, 목표주가 390,000원 유지

- 1Q14 영업이익은 별도, 연결 모두 컨센서스 부합 전망

- 2014년 분기별 영업이익은 1Q를 바닥으로 4Q까지 개선세 지속될 가능성 높음

- 철강업황은 단기 바닥을 통과 중, 2Q14 성수기 진입으로 단기반등 가능성 점증

- 동부제철 인천공장 인수 이슈, 가능성은 높지 않으나 주가에는 부정적 영향 예상

이종형. 769.3069 jhlee76@daishin.com

제일기획: 기회의 땅, 아프리카

- 투자의견 매수(Buy), 목표주가 32,000원 유지

- 2014년은 월드컵이 개최되고(6/12~7/13), 삼성전자는 브라질 축구 국가대표팀의 2013~2018년 공식 후

원사 이므로, 2014년의 광고비는 증가할 것으로 전망

- 또한 시장의 우려대로 삼성전자가 광고비를 축소하더라도 아직 60% 정도의 시장은 제일기획에게 열려있음

김회재. 769.3540 khjaeje@daishin.com

비상교육: 우려의 현실화: 정책 리스크 부각

- 투자의견 매수 유지, 목표주가 20,000원에서 14,000원으로 하향

- 교육부, 초등 및 고등 교과서 가격 각각 35%, 44% 씩 인하 명령

- 우려 요인 현실화, 2014년 매출 및 영업이익 추정치 각각 10%, 36% 씩 하향조정

박신애. 769.2378 shinay.park@daishin.com

2. 2

Global

Radar

소비세 인상을 앞둔

일본 증시 점검

이경민

02.769.3840

kmlee337@daishin.com

일본 4월 1일 소비세율 인상 단행. 높아지는 경기 둔화 우려

- 4월 1일 소비세율 인상을 앞두고 내수 관련 심리지표 악화. 내각부 발표 경기 Watcher 예상

지수는 동일본대지진 이후 최저치 기록

- 경기에 대한 우려는 금융시장의 변동성 확대로 이어짐. 올해 들어 일본 증시는 0.24% 하락.

글로벌 57개국 중 최하위권(53위)

외국인 매매패턴에 민감할 수 밖에 없는 일본 증시

- 일본 증시의 부진은 그동안 주식시장에서 공격적 매수세를 보였던 외국인의 매도전환이 원인

- 외국인 매도전환에 일본 증시의 상황이 급격하게 변한 이유는 외국인의 매매비중이 압도적으

로 높기 때문(도쿄증권거래소 현물시장 매매대금의 73%, 오사카거래소 닛케이225선물 매매

대금의 79%; 3월 20일 기준).

- 외국인의 영향력은 아베 정권 출범에 대한 기대감이 커진 2012년 후반부터 극대화. 외국인은

2013년 한 해에만 15.12조엔 순매수. 2002년부터 2012년까지 평균(4조엔)의 네 배 육박

- 외국인의 공격적 순매수로 닛케이평균주가는 2013년 56.72% 상승

2014년 이후 나타난 외국인 매매패턴의 변화

- 2014년 일본증시는 외국인 매매패턴 변화의 역풍을 맞고 있음. 외국인은 올초부터 지속적 매

도 유지. 3월 둘째 주에는 주간단위로 2002년 이후 최대 금액인 9,800억엔 순매도

- 2013년 외국인 순매수를 불러들인 것은 아베노믹스에 대한 기대감. 이에 따라 ‘아베트레이

드’(일본 주식 매수/엔화 매도) 일반화

- 최근 CME 닛케이225 선물(롱), 엔화 선물(숏)의 동조화 끊어지는 모습

일본의 이익모멘텀 둔화 ⇒ 외국인 차익실현 ⇒ 주식시장의 변동성 확대

- 엔저효과 미미, 소비세율 인상을 앞둔 불확실성 가중으로 이익모멘텀 둔화 가속

- 그동안 일반화된 아베트레이드의 균열이 시사하는 바는 엔/달러 환율의 움직임과는 상관없이

이익모멘텀 둔화가 외국인 차익실현을 지속시킬 수 있다는 점. 따라서 당분간 일본 주식시장

의 부진은 불가피하다는 판단

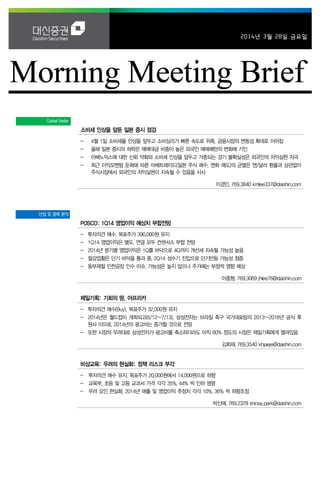

그림 1. 외국인 매매비중이 압도적으로 높은 일본 증시 그림 2. 선물에서 외국인 매수 포지션 축소 강화

-200

-150

-100

-50

0

50

100-5

0

5

10

15

20

25

30

35

12.1

12.3

12.5

12.7

12.9

12.11

13.1

13.3

13.5

13.7

13.9

13.11

14.1

14.3

(천계약)(천계약) 닛케이 비상업적 포지션(좌)

엔화 비상업적 포지션(우, 역계열)

주: 도쿄증권거래소는현물시장, 오사카거래소는 Nikkei225선물 시장

자료: 도쿄증권거래소, 오사카거래소, 대신증권리서치센터

자료: CFTC, Bloomberg, 대신증권 리서치센터

3. 3

Earnings Preview

POSCO

(005490)

1Q14 영업이익

예상치 부합전망

이종형

769.3069

jhlee76@daishin.com

최서연

769.3345

choi0409@daishin.com

투자의견 BUY

매수, 유지

목표주가 390,000

유지

현재주가

(14.03.27) 303,000

철강금속업종

투자의견 매수, 목표주가 390,000원 유지

- 1Q14 영업이익은 컨센서스 부합, 세전이익은 외화평가손실로 컨센서스 하회 전망

- 철강업황 부진에도 2014년 분기별 영업이익은 1Q를 바닥으로 4Q까지 개선세가 지속될 가

능성 높음. 특히 하반기로 갈수록 개선폭 강화될 전망

- 3월말 중국 철강가격 하락세 진정 및 향후 단기 반등가능성 점증하고 있고, PBR 0.6X의

valuation 매력 감안시 trading 관점 매수접근 유효

1Q14 영업이익은 별도, 연결 모두 컨센서스 부합 전망

- 영업이익은 별도 5,250억원(+8%QoQ), 연결 7,530억원(+1%QoQ)으로 각각의 컨센서스

5,180억원과 7,420억원에 부합 전망

- 별도 실적은 4Q대비 1~1.5만원내외의 탄소강 ASP 하락에도 원가가 약 2만원 하락해 톤당

0.5~1만원내외 탄소강 마진개선 추정

- 자회사 실적은 인도네시아 제철소 적자에도 기타 철강자회사들의 실적개선과 대우인터 미얀

마 가스전 생산 확대로 영업이익 기준 2,000억원 이상이 추가될 것으로 추정

- 세전이익은 원달러환율 상승으로 약 1,000억원의 외화평가손실로 컨센서스 하회 전망

2014년 분기별 영업이익은 1Q를 바닥으로 4Q까지 개선세 지속될 가능성 높음

- 초기가동 문제 있었던 인도네시아 제철소는 2월말부터 정상가동 시작, 적자폭은 1Q14

Peak로 향후 점진적 축소되어 4Q14에는 턴어라운드 기대. 또한 인도/중국/멕시코 차강판

공장과 터키/태국 STS 공장 등 부진했던 철강 자회사의 수익성 정상화 되고 있고, 대우인터

미얀마 가스전 생산확대로 자회사 실적은 2Q14부터 향후 점진적 개선 가능

- 본사 실적은 3월 원재료 가격 급락으로 2Q14까지 제품가격 하락압력 지속되나 제품가격 하

락 진정되고 급락한 저가원료가 투입되는 3Q13부터 마진개선 본격화 기대

- 따라서 2014년 분기별 연결 영업이익은 1Q14를 바닥으로 4Q14까지 개선세가 지속될 것

으로 예상되며, 특히 하반기로 갈수록 개선폭 확대될 것으로 전망

철강업황은 단기 바닥을 통과 중, 2Q14 성수기 진입으로 단기반등 가능성 점증

- 철광석, 석탄 등 원료가격 급락으로 하락세가 지속되던 중국 및 동아시아 철강시황은 3월말

원료가격이 안정을 찾으면서 바닥을 통과하고 있는 중

- 공급과잉 지속으로 구조적 업황개선은 어렵다 하더라도 계절적 성수기 진입 및 수요회복으

로 2Q14부터 중국 및 동아시아 철강시황은 단기반등 가능성이 높아질 것으로 전망

- 2014년부터 3년간의 감익에서 벗어나 중장기 턴어라운드 가능성 높고, 배당수익률 2.6%로

대형주 중 배당매력도 높으며, 현 주가는 PBR 0.6X로 2000년 이후 PBR밴드 저점에 위치해

valuation 매력 존재. trading 관점에서 매수접근 유효한 시점으로 판단

동부제철 인천공장 인수 이슈, 가능성은 높지 않으나 단기 주가에는 부정적 영향 예상

- 언론보도에 따르면 동부그룹 유동성 확보 위해 매각을 추진중인 산업은행이 동부제철 인천

공장과 동부발전당진을 POSCO에 인수제의, 이에 POSCO는 검토할 것으로 알려짐

- 동부제철 인천공장은 자산 1조원, 부채 0.4조원 규모이며 동부발전당진은 0.2~0.3조원 내

외 가치 거론되고 있음, POSCO 자금부담을 줄이기 위해 인천공장은 산업은행이 재무적 투

자자로 지분 70~80%를 인수하고, POSCO가 지분 20~30%를 인수하는 방안도 거론중인

데, 이 경우 POSCO 부담금액은 1,500억원 내외로 줄어들 가능성도 있음(동부발전은 별도)

- 하지만 현재 POSCO 자금 여유 없고(13년말 순차입금 별도 약 5조원, 연결 19조원), 동부제

철 인천공장 주력품목인 칼라강판(약 40만톤)과 시너지도 제한적으로 인수가능성은 높지 않

을 것으로 판단. 다만 최종결론 확정되기까지 불확실성은 주가에 부정적 영향 예상됨

KOSPI 1977.97

시가총액 26,418십억원

시가총액비중 2.25%

자본금(보통주) 482십억원

52주 최고/최저 340,000원 / 272,500원

120일 평균거래대금 618억원

외국인지분율 51.99%

주요주주 국민연금공단 7.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.6 -7.9 -6.3 -7.3

상대수익률 5.6 -6.8 -4.7 -6.6

-20

-15

-10

-5

0

5

10

180

200

220

240

260

280

300

320

340

360

13.03 13.06 13.09 13.12 14.03

(%)(천원) POSCO(좌)

Relative to KOSPI(우)

4. 4

Earnings Preview

제일기획

(030000)

기회의 땅, 아프리카

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 32,000

유지

현재주가

(14.03.27) 24,300

미디어업종

제일기획에게 삼성전자란? 기회의 땅!

- 2013년 기준 제일기획 매출의 국내 비중은 35%, 해외 비중은 65%

- 삼성(대부분이 삼성전자로 추정)의 비중은 71%, 기타 비중은 29%로 추정

- 제일기획 해외 매출 비중 65% 중 삼성의 비중은 80% 정도로 추정

- 제일기획 매출 중 해외에서 삼성으로부터 발생하는 매출은 전체의 52% 수준

- 따라서, 해외 사업 위주인 삼성전자의 마케팅 및 광고비 축소에 대한 우려는 제일기획의 실

적 전망에 있어서는 부정적이고, 최근의 주가 약세의 원인으로 판단

- 하지만, 2014년은 월드컵이 개최되고(6/12~7/13), 삼성전자는 브라질 축구 국가대표팀의

2013~2018년 공식 후원사 이므로, 2014년의 광고비는 증가할 것으로 전망. 삼성전자의

2000년도 이후 월드컵 해의 평균 광고비 집행률인 2.44%를 매출 컨센서스인 236조원에 적용

시, 2014년 광고비는 5.8조원으로 2013년 대비 38% 증가 가능

삼성전자에게 제일기획이란? One of Them? Major Partner!

- 삼성전자의 2013년 광고선전비는 4.2조원, 매출대비 1.8%. 2000년 이후 대형 스포츠이벤

트가 없었던 해의 평균인 2.2%에 크게 못 미치는 광고비 집행. 하지만, 제일기획은 사상 최대

실적을 기록했고, 이는 제일기획이 삼성전자 광고선전비의 40% 이상을 취급하였기 때문으로

분석됨

- 따라서, 시장의 우려대로 삼성전자가 광고비를 축소하더라도 아직 60% 정도의 시장은 제일

기획에게 열려있음

삼성전자의 광고. 안 하는 것인가(아프리카) 못 하는 것인가(media buying)?

- 삼성전자 광고의 나머지 60%를 제일기획이 당장 취급할 수 있는 것은 아님. 국내에서는 1

위 agency로서 buying power가 있지만, 해외에서는 해당 국에서 규모가 작은 agency에 불

과하기 때문에 media buying이 가능하지 않아서, 주로 프로모션, 이벤트, 온라인 등의 BTL에

집중. 하지만, BTL 위주의 비즈니스도 아직 미개척지가 많음

- 삼성전자의 2010년 이후 아시아 및 아프리카 지역의 매출 증가율은 125%로 국내, 미주, 유

럽, 중국 등 전체 평균 매출 증가율인 54%를 크게 상회. 특히 아프리카와 중동이 주요 공략 지

역인 것으로 알려짐

- 제일기획은 1Q14 중 케냐에 법인을 설립함으로써 아프리카의 거점이 기존 남아공 한 곳에

서 두 곳으로 증가했고, 2014년 중에 아프리카와 중동 지역에 추가로 5~6개 정도의 지점을

설립하는 확장 전략을 통해 삼성전자의 나머지 60%를 공략할 것으로 예상됨

- Media Buying에 있어서도 가능성은 충분함. 제일기획 해외 매출의 30%를 차지하는 중국에

서의 한류 열풍은 좋은 기회. “별에서 온 그대”의 인기에 힘입어, 전지현과 김수현은 삼성전자

의 갤럭시S5, UHD TV 등 삼성전자의 주요 제품 광고 모델로 채택되었고, 제일기획은 중국 전

지역, 대만 및 홍콩 등 중화권에서만 15개의 지사를 보유하고 있는 등, 튼튼한 기반을 구축했

기 때문에, 당사 추정으로는 적어도 광고제작 및 BTL은 충분히 가능할 것으로 전망. Cheil

China의 경우 중국에서의 media buying 경험이 있기 때문에, 이러한 한류 열풍이 지속되면,

제일기획의 영역이 삼성전자의 media buying으로까지 확대되는 좋은 계기가 될 것으로 판단

됨

투자의견 매수(Buy), 목표주가 32,000원 유지

- 12M FWD EPS 1,157원에 PER 25배 적용(글로벌 확장을 본격화한 ‘11~’12년 평균)

KOSPI 1977.97

시가총액 2,796십억원

시가총액비중 0.24%

자본금(보통주) 23십억원

52주 최고/최저 28,100원 / 22,500원

120일 평균거래대금 81억원

외국인지분율 34.28%

주요주주 삼성물산 외 8인 18.36%

국민연금공단 10.79%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.0 -10.0 -2.0 0.6

상대수익률 -3.9 -8.9 -0.3 1.4

-5

0

5

10

15

20

25

18

20

22

24

26

28

30

13.03 13.06 13.09 13.12 14.03

(%)(천원) 제일기획(좌)

Relative to KOSPI(우)

5. 5

Issue & News

비상교육

(100220)

우려의 현실화:

정책 리스크 부각

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

14,000

하향

현재주가

(14.03.27)

10,000

교육업종

투자의견 매수 유지, 목표주가 20,000원에서 14,000원으로 하향

- 투자의견 매수 유지하나, 목표주가는 기존 20,000원에서 14,000원으로 하향

- 목표주가 하향은 교육부의 초등 및 고등 검정 교과서 가격 인하 명령에 따른 동사의 실적

추정치 하향 조정 및 교육부 규제 리스크 요인을 반영했기 때문

- 목표주가는 12M Forward EPS 1,242원에 Target PER multiple 11.0x를 적용해 산출

- 동사 주가는 교과서 가격 인하 가능성에 대한 우려로 연초 대비 약 25% 하락, 현 주가는

적정가치를 크게 하회하는 수준으로 교과서 가격 이슈는 주가에 충분히 반영되었다고 판단

- 다만 금번 가격 조정 명령을 계기로 향후 교육부의 검인정 교과서 시장에 대한 추가 규제

우려는 지속될 수 있음

교육부, 초등 및 고등 교과서 가격 각각 35%, 44% 씩 인하 명령

- 교육부 전일 2014학년도 적용 신간 교과서에 대해 가격 조정 명령권 발동

초등(3~4학년) 교과서 34개 가격 평균 34.8% 인하

고등(전학년) 교과서 99개 가격 평균 44.4% 인하

- 조정 명령을 따르지 않을 경우 1년 이내 발행 정지 또는 심사 합격 취소 처분 받을 수 있어

- 출판사 93개 업체들 이에 반발해 가격이 ‘정상화’ 될 때까지 중•고등 교과서의 발행 및 공급

을 중단하고, 가격 조정 명령 효력정지 가처분 신청 및 명령 취소 소송 등 제기하기로 결정

우려 요인 현실화, 2014년 매출 및 영업이익 추정치 각각 10%, 36% 씩 하향조정

- 비상교육의 고등 교과서(17종 23개) 및 초등 교과서(3종 4개)가 가격 인하 대상에 포함

- 4Q13에 이미 매출로 인식된 초등 및 고등 교과서에 대한 가격 인하 부분은 1Q14 실적에

반영될 예정으로 1분기 실적 하향조정 요인. 1분기 전사 매출 211억원(-2.2% YoY), 영업적

자는 기존 추정치인 -14억원 대비 확대된 -31억원(적지 YoY) 전망

- 2014년 전사 매출 1,201억원(-3.3% YoY), 영업이익 173억원(-17.6% YoY)으로 각각

10%, 36% 씩 하향조정 됨. 올해 연간 교과서 매출은 371억원(-8.4% YoY)으로 기존 추정

치인 487억원(+20.3% YoY) 대비 24% 하향조정 됨

- 중등 교과서(2013학년도부터 이미 학교에서 사용)는 교육부의 가격 인하 명령에 해당되지

않으나, 중•고등 교과서 간 가격 불균형 고려 시 향후 교육부가 개입할 가능성 배제할 수

없어 리스크 요인 상존

- 출판사들의 교육부 상대 행정소송은 상당 시간 소요될 수 있음. 출판사와 교육부의 대립이

어떻게 해결될 지 예상하기 어려우나 비상교육이 인하된 가격으로 교과서 공급을 재개한다

고 가정할 때 고등 교과서의 P는 하락하지만 Q는 유지될 전망으로, 중•고등 교과서 시장에

서의 높은 점유율을 바탕으로 한 동사의 참고서 및 이러닝에 대한 수요 증가 효과는 유효할

전망. 중학교 및 고등학교 전 학년에서 신규 교과서가 사용되기 시작하는 2015학년도부터

사업부문 간 시너지 효과 완전히 반영될 것

KOSPI 1977.97

시가총액 130십억원

시가총액비중 0.01%

자본금(보통주) 6십억원

52주 최고/최저 18,450원 / 9,750원

120일 평균거래대금 5억원

외국인지분율 0.56%

주요주주 양태회 외 27인 54.78%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -14.9 -25.9 -17.7 -34.4

상대수익률 -14.9 -25.0 -16.3 -33.9

-40

-30

-20

-10

0

10

20

30

8

10

12

14

16

18

20

13.03 13.06 13.09 13.12 14.03

(%)(천원) 비상교육(좌)

Relative to KOSPI(우)