TAKTIK-TAKTIK AUDITEE

•

3 likes•1,642 views

Dokumen tersebut menjelaskan 13 taktik yang biasa digunakan auditee untuk menghindari atau memperlambat proses audit, di antaranya pemborosan waktu, pengalihan perhatian, penolakan ketersediaan data, dan upaya penyuapan terhadap auditor.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to TAKTIK-TAKTIK AUDITEE

More from Shobrie Hardhi, SE, CFA, CLA, CPHR, CPTr.

More from Shobrie Hardhi, SE, CFA, CLA, CPHR, CPTr. (20)

TAKTIK-TAKTIK AUDITEE

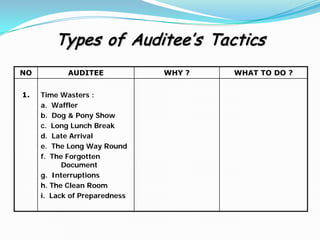

- 1. NO AUDITEE WHY ? WHAT TO DO ? 1. Time Wasters : a. Waffler b. Dog & Pony Show c. Long Lunch Break d. Late Arrival e. The Long Way Round f. The Forgotten Document g. Interruptions h. The Clean Room i. Lack of Preparedness Types of Auditee’s Tactics

- 2. NO AUDITEE WHY ? WHAT TO DO ? 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. The Cooks Tour Provocation Fixed Ballot Special Case Trial of Strength Insincerity Poor Me Indispensable person Amnesia Language Barriers Bribery The Quisling Types of Auditee’s Tactics

- 3. NO AUDITEE WHY ? WHAT TO DO ? 1 Time Wasters : -Waffler -Dog & Pony Show -Long Lunch Break -Late Arrival -The Long Way Round Menyembunyikan sesuatu Mengalihkan perhatian Suka sekali mengobrol Tidak mengerti masalah Ingin mengaburkan masalah Menyembunyikan sesuatu Ingin menunjukkan makanan khas daerah Ingin menjalin hubungan baik Mempersempit pencarian data Kurang disiplin / kebiasaan terlambat Berusaha menghindarkan diri (lari) Menyembunyikan sesuatu Membuat letih auditor Ingin menunjukkan perubahan/kemajuan Arahkan ke topik (materi) Bagi tugas Berusaha hentikan Kembali ke jadwal Buat kesepakatan waktu Kembalikan pada fokus Lakukan Pemeriksaan Minta secara tertulis Menolak dengan tegas Membuat jadwal di akhir waktu Mengatur penjadwalan kembali ke jadwal yang telah disepakati Minta data yang diaudit besok Diberi peringatan Tetap memeriksa sesuai sampling Bagi tugas dengan auditor lain Types of Auditee’s Tactics

- 4. NO AUDITEE WHY ? WHAT TO DO ? 2. -The Forgotten Document -Interruptions -Clean Room -Lack of preparedness The Cooks Tour Pelupa / Berlagak lupa Usia lanjut Berusaha menyembunyikan sesuatu Mengalihkan perhatian Arogan / congkak Berusaha kendalikan topik pembicaraan Tidak mau mengerti permasalahan Ingin menunjukkan : everything is ok Tidak adanya pengendalian intern Benar-benar tidak siap & tidak tahu Berusaha menunda-nunda pemeriksaan Workload auditeesedang tinggi Administrasi yang tidak tertib Berusaha menunjukkan bagian-bagian yang baik-baiknya (OK) saja Menyembunyikan sesuatu Mengingat-ingat peristiwa Cross Check dgn data/orang lain Berusaha kendalikan topik Bagi tugas dengan auditor lain Lihat “Past Performance” nya Mengembangkan materi audit Menunjukkan surat pepberitahuan Mengatur ulang jadwal audit Minta data-data yang akan diaudit Tetap periksa sesuai sampling Bagi tugas dengan auditor lain Types of Auditee’s Tactics

- 5. NO AUDITEE WHY ? WHAT TO DO ? 3. 4. 5. 6. 7. 8. Provocation Fixed Ballot / Loaded Dice Special Case Trial of Strength Insincerity Poor Me Pembenaran atas tindakan/keputusan yang telah diambil Mengaburkan permasalahan Terjadi masalah antar pribadi Menyembunyikan sesuatu Mengaburkan masalah besar dgn hal sepele Pembenaran atas keputusan yang diambil Menunjukkan kelebihan/kompetensi Karakter suka “ngeyel” Menguji kompetensi auditor Menjatuhkan mental auditor Menyembunyikan masalah Ada maksud-maksud lain Ingin dibelas kasihani Tekanan mental Sesuai dengan materi audit Crosscheck dengan data/fakta Menanyakan kepada orang lain Berusaha menghentikan Tetap Berpegang teguh pada fokus pemeriksaan (audit) Mengembangkan materi audit Pemeriksaan (audit) khusus Menanggapi secara proporsional Meningkatkan kepercayaan diri Bersikap profesional Tetap fokus pada permasalahan Melakukan cross checkdata Beri dukungan (encourage) Beri motivasi Tetap fokus pada permasalahan Types of Auditee’s Tactics

- 6. NO AUDITEE WHY ? WHAT TO DO ? 9. 10. 11. 12. 13. Indispensable Person Amnesia Language Barriers Bribery The Quisling Menyembunyikan masalah Overload (kelebihan beban) pekerjaan Ada maksud-maksud lain tertentu Menyembunyikan masalah “Pikun” Penyakit pelupa Berlagak (pura-pura) kurang mengerti Kelemahan dari auditee Perbedaan kultur/budaya/bahasa/istilah Berusaha mempengaruhi hasil audit Berusaha mengendalikan auditor Mengalihkan permasalahan kpd orang lain Menutupi kelemahan dirinya Mengalihkan tanggung jawabnya Berusaha mendatangkan ybs Cross check dgn data/orang lain Buat jadwal pertemuan dgn ybs Berpegang teguh dan tetap fokus pada pemeriksaan Crosscheck Menyepakati definisi/pengertian Menjelaskan maksud dengan rinci Siapkan referensi / literatur penerjemah bahasa/terminologi Menolak dengan tegas Berpegang pada bukti temuan Crosscheck kepada pihak lain Mengembalikan pada fokus audit Mengembangkan (memperdalam) materi pemeriksaan (audit) Types of Auditee’s Tactics

- 7. Summary of Auditee’s Tactics 1.Time Wasters : Pemboros Waktu (waktu audit yang terbatas/dibatasi) : a.Waffler : Auditee berbicara terlalu banyak (bertele-tele) namun tidak menjawab pertanyaan yang diajukan. b.Dog & Pony Show : Presentasi yang rumit dan memakan waktu. Masalah penting tertutup oleh masalah yang tidak penting (signifikan). c.Long Lunch Break : Idenya untuk good working relationship. d.Late Arrival : Keterlambatan tiba di kantor, bertujuan untuk mencegah pengujian yang rinci atas pekerjaan. e.The Long Way Round :Berkeliling jauh dalam sistem atau lokasi pabrik, cukup banyak menyita (mengkonsumsi) waktu auditor. f. The Forgotten Document :Lupa akan dokumen/data/kejadian, memperlambat acara kerja bagi auditor. g.Interruptions :Banyak menyela dan memotong pembicaraan, sehingga wawancara menjadi sulit untuk dilakukan. h.The Clean Room :Mekanisme penundaan, hygieneyang kompleks dan peraturan keamanan, yang sebenarnya orang tak perlu mematuhinya. i.Lack of Preparedness :Menolak atau tidak menerima diri (unit kerja) nya diaudit.

- 8. 2. The Cooks Tour :Berusaha menentukan area investigasi auditor. 3. Provocation :Auditee berusaha menggusarkan auditor dengan argumentasi pribadi. 4. Fixed Ballot/Loaded Dice : Auditee berusaha memilih sample auditor. 5. Special Case : Alasan ketiadaan pengendalian intern. 6. Trial of Strength : Berusahaa mengungkapkan kekurangan pengetahuan dan keahlian auditor. 7. Insincerity : Merayu dengan kebanggaan & kekaguman yang tidak tulus, sehingga terjadi keakraban yang berlebihan (sok akrab). 8. Poor Me : Menceritakan cerita kemalangan (kesengsaraan), agar dikasihani auditor sehingga auditor mengabaikan temuan-temuan yang penting dan kritis. 9. Indispensable Person : Orang yang sangat diperlukan (individu kunci) tidak berada di tempat atau sedang sakit. 10. Amnesia : Auditee terus-menerus lupa memberikan data-data kepada auditor. 11. Language Barriers : Kekurang-pahaman (ketidak-mengertian) bahasa dari auditor. 12. Bribery : Melakukan Penyogokan (penyuapan) kepada auditor yang memeriksa. 13. The Quisling : Mengalihkan kepada orang lain untuk bisa menghindari diri dari penyidikan auditor terhadap dirinya. Summary of Auditee’s Tactics