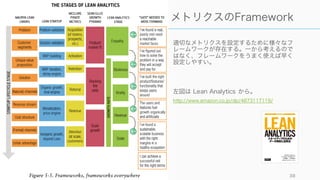

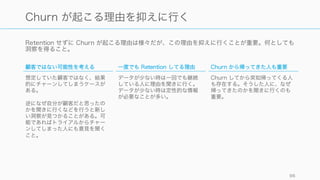

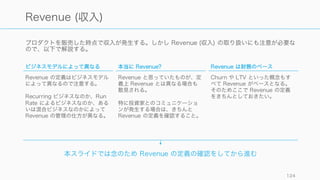

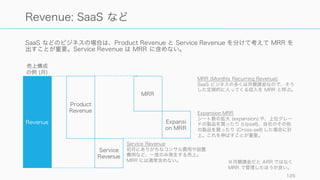

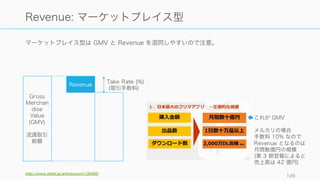

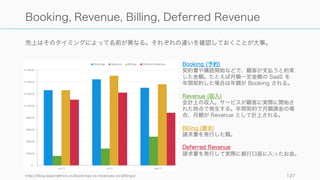

19

Photo by DaveThomas,

released under the Attribution Creative Commons license,

from http://www.paulgraham.com/bio.html

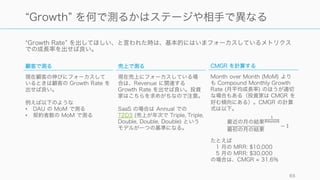

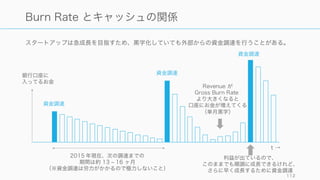

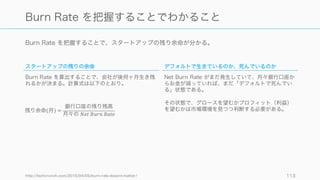

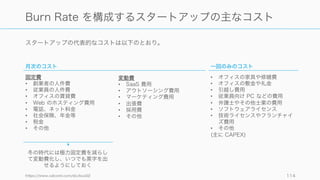

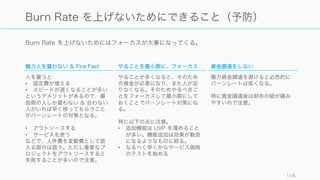

デフォルトで

生きているのか、

デフォルトで

死んでいるのか?

http://paulgraham.com/aord.html

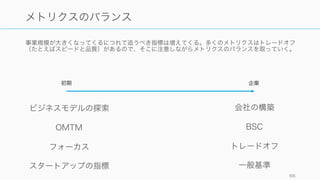

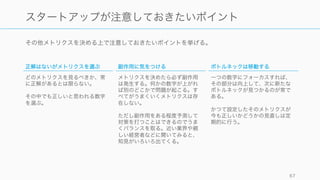

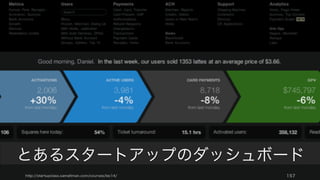

Active User は基本的な指標として取り扱われやすいが、どうやって「アクティブ」かどうかの定

義をどう行うかは難しいポイント。

87

ActiveUser

Active の定義をする

プロダクトに合わせて、何をもっ

て「アクティブ」ユーザーなのか

を決める。例えば:

• ログインしたかどうか

• ある操作をしたかどうか

• ゲームを 1 回プレイしたか

ただし顧客が価値を感じる、適切

な「アクティブ」の定義が必要。

たとえばログインだけだと、「と

にかくログインさせる施策」が走

りやすくなり、お金をかけてログ

インを増やすもののプロダクトに

価値を感じず、すぐにチャーンし

ていく悪循環が起こるときがある。

期間を定める

プロダクトに合わせた、適切な期

間を設定する。

毎日:Daily Active User

SNS や生産性系のツールなど

2, 3 日:Bi-daily Active User

ゲームなど

毎週:Weekly Active User

ビジネス系の一部など

毎月:Monthly Active User

経費精算など

率で取る

Active User は絶対数ではなく、

極力比率を見ていったほうが良い。

たとえば

• 全登録ユーザー中のアクティブ

ユーザー率

など。

コホート分析をする場合、

• 特定チャネルから入ってきた全

登録ユーザー中のアクティブ

ユーザー率

などを取ると良い。