![Grazie per l’attenzione! [email_address]](https://image.slidesharecdn.com/ws2011sessione9scafuri-110519040107-phpapp01/85/Ws2011-sessione9-scafuri-22-320.jpg)

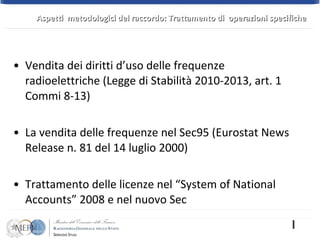

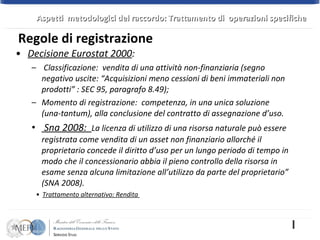

Il documento analizza la transizione dal bilancio statale ai principi ESA nell'ambito della riforma della contabilità pubblica e della governance europea. Si evidenziano aspetti metodologici principali, documenti di programmazione e la necessità di migliorare l'affidabilità delle statistiche pubbliche. In particolare, si discute il raccordo tra la legge di stabilità e le contabilità delle pubbliche amministrazioni, includendo riclassificazioni e trasparenza nei documenti di bilancio.