Download to read offline

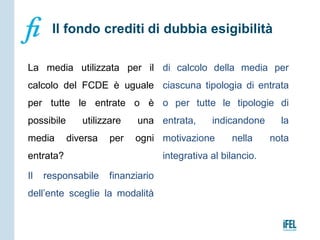

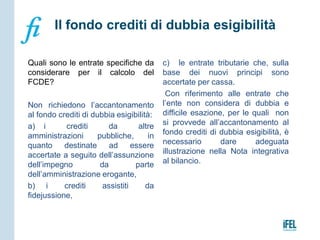

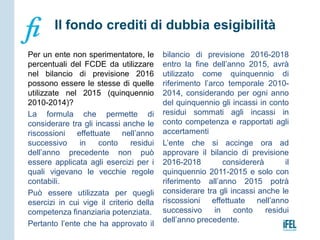

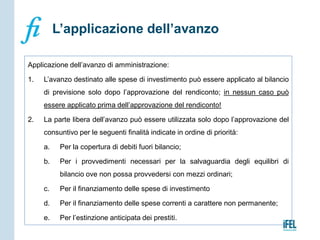

Il documento fornisce chiarimenti sul bilancio di previsione armonizzato, in particolare sull'applicazione del fondo crediti di dubbia esigibilità (FCDE) e sull'utilizzo dell'avanzo di amministrazione. Sottolinea che il FCDE può essere calcolato con modalità diverse per ciascuna entrata e che l'avanzo deve essere applicato in conformità con le approvazioni contabili. Viene inoltre evidenziato che l'avanzo non deve essere considerato come entrata per il pareggio di bilancio.