Downloaded 1,096 times

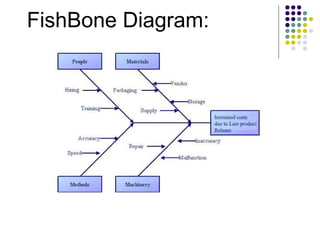

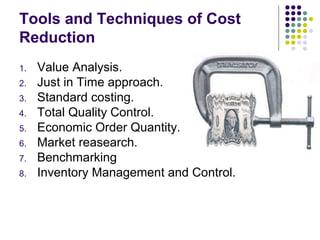

The document discusses cost reduction in business. It defines cost reduction as achieving permanent reductions in unit costs without compromising quality. It recommends preventing costs through creativity rather than just cost cutting. Some ways to reduce costs include eliminating waste, improving operations, increasing productivity, using cheaper materials, and maintaining quality standards. Costs can be reduced in areas like materials, labor, overheads, outsourcing, sales and marketing, energy, and production. Tools for cost reduction include value analysis, just-in-time approach, standard costing, total quality control, economic order quantity, market research, benchmarking, and inventory management and control.