Downloaded 14 times

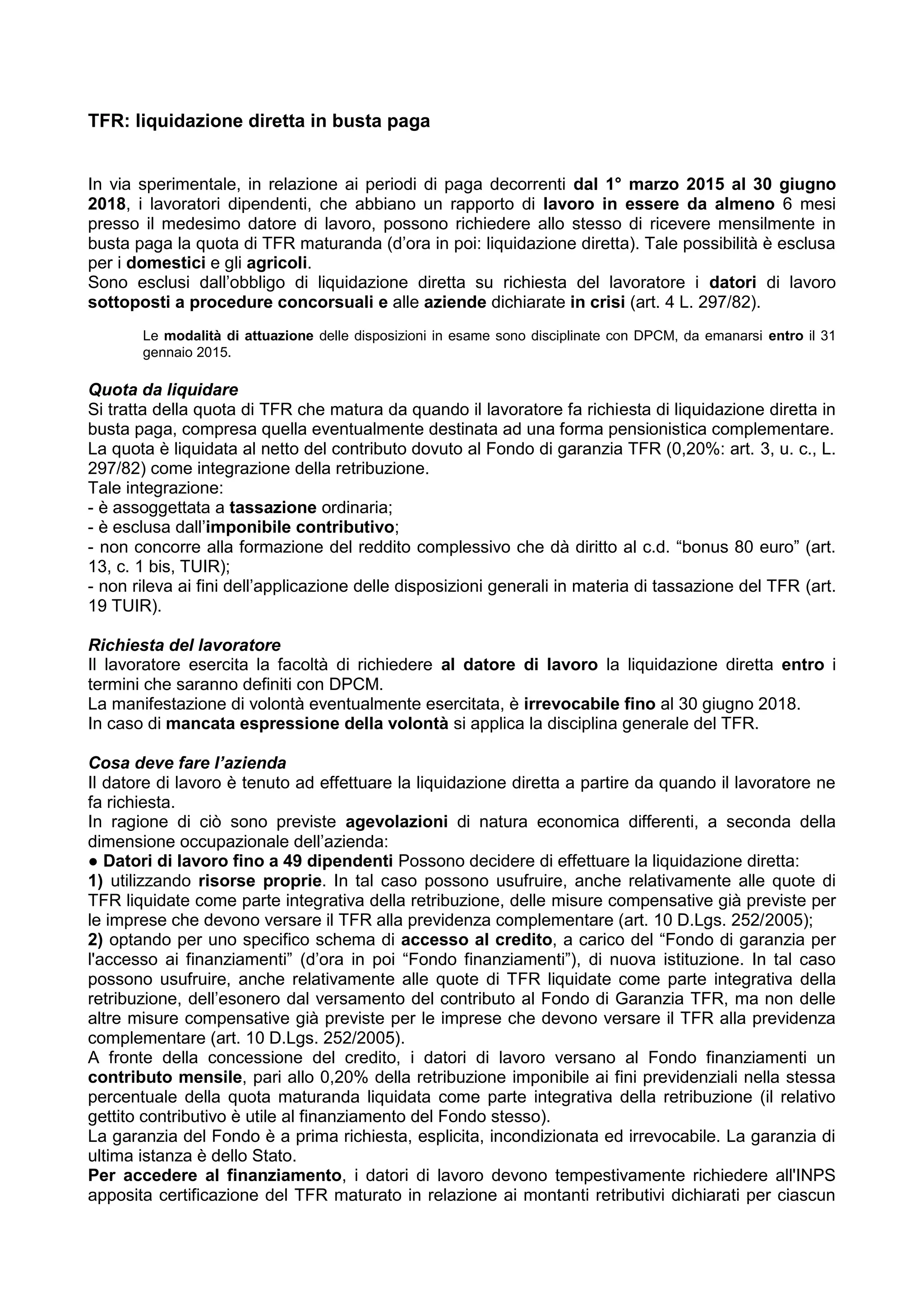

A partire dal 1° marzo 2015, i lavoratori dipendenti con almeno 6 mesi di servizio possono richiedere la liquidazione diretta della quota di TFR in busta paga, esclusi i domestici e gli agricoli. I datori di lavoro devono effettuare tale liquidazione, con possibilità di agevolazioni economiche a seconda della dimensione dell'azienda. La richiesta del lavoratore è irrevocabile fino al 30 giugno 2018, e in assenza di essa, si applica la normativa generale sul TFR.