Download to read offline

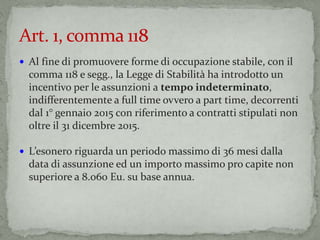

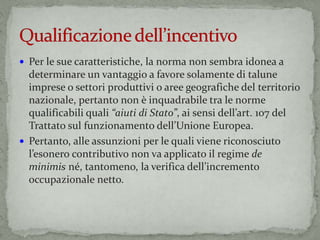

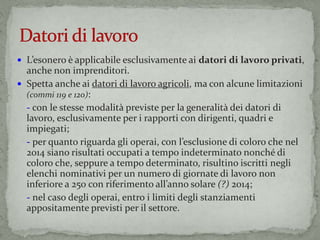

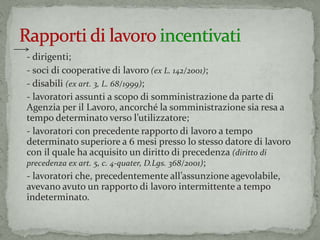

Il documento descrive le disposizioni della legge di stabilità n° 190 del 22 dicembre 2014, che introduce un incentivo per le assunzioni a tempo indeterminato, con un esonero contributivo massimo di 8.060 euro per tre anni. L'incentivo è disponibile per assunzioni effettuate dal 1° gennaio 2015 al 31 dicembre 2015 e non si applica a specifiche categorie contrattuali. Inoltre, sono specificate le condizioni per la fruizione dell'esonero e le limitazioni relative a precedenti rapporti di lavoro.