Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Hossein Zeinivand

386 views

مقاله در مورد تاپسیس

مقاله در مورد مدل های تصمیم گیری

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 18

2

/ 18

3

/ 18

4

/ 18

5

/ 18

6

/ 18

7

/ 18

8

/ 18

9

/ 18

10

/ 18

11

/ 18

12

/ 18

13

/ 18

14

/ 18

15

/ 18

16

/ 18

17

/ 18

18

/ 18

More Related Content

PDF

Operational Challenges and ST’s Proposed Solutions to Improve Collaboration b...

by

Sina Bagherinezhad

PDF

استراتژي بنگاه و نقش دفتر مديريت استراتژي

by

Masoud Chitgarha

PDF

گروه مهندسین مشاور

by

گروه مهندسین مشاور Consulting Engineers Group

PPT

برون سپاریPpt

by

iran

PDF

Risk management in construction projects a knowlege _ based approach

by

Alireza Chalekaee

PDF

استراتژی های ایجاد منفعت در شرایط رکود

by

Hossein Nourian, DBA

PDF

last cost eng.

by

saeid teymoori

PPTX

Phdyhhfft lkgrd nttfd jhgt hdd ugf nmb .pptx

by

suleimanhussaini8784

Operational Challenges and ST’s Proposed Solutions to Improve Collaboration b...

by

Sina Bagherinezhad

استراتژي بنگاه و نقش دفتر مديريت استراتژي

by

Masoud Chitgarha

گروه مهندسین مشاور

by

گروه مهندسین مشاور Consulting Engineers Group

برون سپاریPpt

by

iran

Risk management in construction projects a knowlege _ based approach

by

Alireza Chalekaee

استراتژی های ایجاد منفعت در شرایط رکود

by

Hossein Nourian, DBA

last cost eng.

by

saeid teymoori

Phdyhhfft lkgrd nttfd jhgt hdd ugf nmb .pptx

by

suleimanhussaini8784

Similar to مقاله در مورد تاپسیس

PPTX

شناسایی و رتبه بندی عوامل بحرانی موفقیت پیاده سازی چارچوب "آی تی آی اِل" با ب...

by

Amir Ebrahimkhani

PDF

980630 toc - selected topics in finance, new

by

Zahra Sarfarazi

PDF

980630 toc - selected topics in finance, new2

by

Zahra Sarfarazi

PDF

Final 970704-toc - selected topics in finance (2)

by

Zahra Sarfarazi

PDF

Strategic knwoladge management

by

Hossein Nourian, DBA

PDF

مدیریت دانش و داده کاوی برای بازاریابی

by

fatemeh zatajam

PDF

چارچوب طراحی سبد سهام با استفاده از روش دیماتل و فرایند

by

majidsha1

PDF

Integrating risk management and earned value management processes in projecti...

by

Mohammad Birjandy,PMP

PDF

What is itsm? مدیریت خدمات فناوری اطلاعات چیست؟

by

Kaveh Radi

PDF

Titman (1988) bc47775e

by

abdohnet

PDF

Titman (1988) bc47775e

by

abdohnet

PDF

Nic vision business

by

Dr. Naser Mohammadi

PPTX

BPM and Sales

by

Khorasan home of Industrial, mine and trade

PPTX

Business plan is a concept for have some Information about the matters that s...

by

johnsonAghababaian

PDF

طرح کسب و کار

by

Ali Ganjizadeh

PPTX

Foreign Market Entry mode. final

by

Farzad Kheiriasl

PPTX

سیستمهای اطلاعات مدیریت، فصل چهاردهم: مدیریت پروژه

by

Yashar Gorgani

PPTX

Kharidaryaftan3

by

Reza Maleki

PDF

مدل کسب و کار شما چیست؟

by

کسب و کار شما

PPTX

Rasis stragey-web 950126

by

Dr. Mostafa Morshedi

شناسایی و رتبه بندی عوامل بحرانی موفقیت پیاده سازی چارچوب "آی تی آی اِل" با ب...

by

Amir Ebrahimkhani

980630 toc - selected topics in finance, new

by

Zahra Sarfarazi

980630 toc - selected topics in finance, new2

by

Zahra Sarfarazi

Final 970704-toc - selected topics in finance (2)

by

Zahra Sarfarazi

Strategic knwoladge management

by

Hossein Nourian, DBA

مدیریت دانش و داده کاوی برای بازاریابی

by

fatemeh zatajam

چارچوب طراحی سبد سهام با استفاده از روش دیماتل و فرایند

by

majidsha1

Integrating risk management and earned value management processes in projecti...

by

Mohammad Birjandy,PMP

What is itsm? مدیریت خدمات فناوری اطلاعات چیست؟

by

Kaveh Radi

Titman (1988) bc47775e

by

abdohnet

Titman (1988) bc47775e

by

abdohnet

Nic vision business

by

Dr. Naser Mohammadi

BPM and Sales

by

Khorasan home of Industrial, mine and trade

Business plan is a concept for have some Information about the matters that s...

by

johnsonAghababaian

طرح کسب و کار

by

Ali Ganjizadeh

Foreign Market Entry mode. final

by

Farzad Kheiriasl

سیستمهای اطلاعات مدیریت، فصل چهاردهم: مدیریت پروژه

by

Yashar Gorgani

Kharidaryaftan3

by

Reza Maleki

مدل کسب و کار شما چیست؟

by

کسب و کار شما

Rasis stragey-web 950126

by

Dr. Mostafa Morshedi

More from Hossein Zeinivand

PDF

پاورپوینت در مورد AHP

by

Hossein Zeinivand

PPTX

Topsis

by

Hossein Zeinivand

PPSX

مقاله و پاورپوینت در مورد AHP

by

Hossein Zeinivand

PPTX

Topsis . mojtaba parakeh

by

Hossein Zeinivand

PDF

روش تصمیم گیری چند معیاره

by

Hossein Zeinivand

PDF

مقاله در مورد مدل های تصمیم گیری

by

Hossein Zeinivand

PPTX

Ahp . hesam khalesi

by

Hossein Zeinivand

PDF

دانلود مقاله در مورد مدل های تصمیم گیری AHP

by

Hossein Zeinivand

PPTX

Fuzzy ahp . mahtab mosavi

by

Hossein Zeinivand

PPTX

Ahp multi index decision . ms.samaneh mirrahimi and ms.masomeh jahanshahi

by

Hossein Zeinivand

PPTX

Anp

by

Hossein Zeinivand

PDF

Ecommerce in iran تجارت الکترونیکی در اشتغال و اقتصاد ایران

by

Hossein Zeinivand

PDF

از بوم گردی و گردشگری تا تجارت الکترونیکی

by

Hossein Zeinivand

PPTX

راز شاد زیستن

by

Hossein Zeinivand

PPTX

آموزش بازار یابی اینترنتی توسط حسین زینی وند

by

Hossein Zeinivand

PPTX

مقاله در مورد AHP

by

Hossein Zeinivand

PPT

Topsis multi index decision making

by

Hossein Zeinivand

PPT

درس تئوری تصمیم گیری (1)

by

Hossein Zeinivand

PPTX

Ahp

by

Hossein Zeinivand

PPTX

مقاله POWER POINT پاورپوینت در مورد AHP

by

Hossein Zeinivand

پاورپوینت در مورد AHP

by

Hossein Zeinivand

Topsis

by

Hossein Zeinivand

مقاله و پاورپوینت در مورد AHP

by

Hossein Zeinivand

Topsis . mojtaba parakeh

by

Hossein Zeinivand

روش تصمیم گیری چند معیاره

by

Hossein Zeinivand

مقاله در مورد مدل های تصمیم گیری

by

Hossein Zeinivand

Ahp . hesam khalesi

by

Hossein Zeinivand

دانلود مقاله در مورد مدل های تصمیم گیری AHP

by

Hossein Zeinivand

Fuzzy ahp . mahtab mosavi

by

Hossein Zeinivand

Ahp multi index decision . ms.samaneh mirrahimi and ms.masomeh jahanshahi

by

Hossein Zeinivand

Anp

by

Hossein Zeinivand

Ecommerce in iran تجارت الکترونیکی در اشتغال و اقتصاد ایران

by

Hossein Zeinivand

از بوم گردی و گردشگری تا تجارت الکترونیکی

by

Hossein Zeinivand

راز شاد زیستن

by

Hossein Zeinivand

آموزش بازار یابی اینترنتی توسط حسین زینی وند

by

Hossein Zeinivand

مقاله در مورد AHP

by

Hossein Zeinivand

Topsis multi index decision making

by

Hossein Zeinivand

درس تئوری تصمیم گیری (1)

by

Hossein Zeinivand

Ahp

by

Hossein Zeinivand

مقاله POWER POINT پاورپوینت در مورد AHP

by

Hossein Zeinivand

مقاله در مورد تاپسیس

1.

اسالمی آزاد دانشگاه شهرری

)(ره خمینی امام یادگار واحد ارشد (کارشناسی–)بازرگانی مدیریت پروژه عنوان بندی اولویتگذاری سرمایهدربخشخدماتبهروشگیری تصمیمفازی تاپسیس موردی مطالعه .آ.ت سازمان راهنما استاد محمدی دکتر آقای جناب تنظیم و تهیه قائدی-رضاترکاشوند بهار6931 منبع )پایدار توسعه و اقتصادی(رشد پژوهشهای فصلنامه-شانزدهم سال-اول شماره-بهار5931- صفحات541-525.

2.

چکيده: باتوجهبهکمبودمنابعتولیدونیازهایجوامعبهکاالهاوخدمات،مختلفاولویتبندیمناسبوکارآمددر سرمایهگذاریبخشهایمختلفاقتصادیمیتواندضمنبهبودنظامتخصیص،منابعسطحرفاهرانیزارتقاء بخشد.مقالهحاضرچهارچوبیبرایاولویتبندیسرمایهگذاریدربخشخدماتایرانمنطبقبااهدافو سیاستهایسازمانآ.ت.راارائهمیدهد.برایاینمنظورپسازتعیینمعیارهایتأثیرگذاردرتعییناولویت ،سرمایهگذاریروشتاپسیسفازیبهعنوانمدلاولویتبندیدراینمقالهاستفادهشدهاست.روشهای مرسومبرایاولویتبندیسرمایهگذاریبرایمواجههباشرایطمبهموارزیابیهایکالمیناکافیاند.بنابراین برایترکیبنظراتکارشناسانوتصمیمگیرندگانوارزیابیعملکردمعیارهایکیفیکهبهصورتاعدادفازی مثلثیبیان،شدهازروشتاپسیسفازی-مبتنیبرترکیبمفاهیمتئوریفازی-استفادهبهعملآمدهونتایج ،مطالعهاینبودهکهبخشخدماتمالیو،بیمهایاولویتنخستسرمایهگذاریرادربینبخشهایخدماتی کسب.است نموده

3.

مقدمه باتوجهبهکمبودمنابعتولیدونیازهایجوامعبهکاالهاوخدمات،مختلفاولویتبندیمناسبو کارآمددرسرمایهگذاریبخشهایمختلفاقتصادیمیتواندضمنبهبودنظامتخصیص،منابعسطح رفاهرانیزارتقاءبخشد.اولویتبندیسرمایهگذاریعالوهبراینکهامکانتخصیصبهینهمنابعرا فراهم،میآورداززمانوهزینههایمراحلپیشازسرمایهگذاریوتهیهمطالعاتتوجیهیطرح میکاهد. دراین،مقالهبهبررسیاولویتهایبخشخدماتبهعنوانبخشیکهنهتنهاتعدادبیشتریاز فعالیتهایاقتصادیرابهخودتخصیص،میدهدبلکهازلحاظایجادارزشافزودهنیزاهمیتبیشتری نسبتبهفعالیتهایتولیدی،داردپرداختهمیشود.ًااساسهدفاین،پژوهششناساییاولویتهای دربخشخدمات )FMCDM سرمایهگذاریبااستفادهازرویکردتصمیمگیریچندمعیارهفازی)5 کاالییاقتصادیوغیرفیزیکیاستکه،شخصبنگاهیاصنعتبرایاستفادهدیگران»خدمت.

«است تولیدکردهاست.هربنگاهیکهمحصول،آنکاالییغیرمرئیوغیرملموس،باشدبهعنوانیکبنگاه خدماتیشناختهمیشود. بنابراینتعیینمعیارهاییبرایاندازگیریمزیتهربخشنسبتبهبخشدیگرواولویتبندی سرمایهگذاریدربخش،خدماتازپیچیدگیخاصیبرخورداراستکهالبتهتحتتأثیرمعیارهای کمیوکیفیمتعددیقراردارد.عالوهبر،اینعدمقطعیتموجوددرمعیارهایکمیو،کیفیاین پیچیدگیرادوچندانمیسازد.درارزیابیمعیارهایکمیازآنجاکهفرایندآمارگیریدارایخطا درجمعآوریومحاسبات،استهموارهباعدمقطعیتمواجههستیم.درارزیابیمعیارهایکیفینیز کهاغلببهصورتواژههایکالمیتوسطتصمیمگیرانبیان،میشوندقضاوتهامشتملبردانش مبهمونامعلومآنهااست.جهتتعاملبااینپیچیدگی،نیزتئوریمجموعههایفازیمورداستفاده

4.

قرارمیگیردکهانعطافپذیریموردنیازرابراینمایشعدمقطعیتناشیازخطایدادهاییاابهام درقضاوتهافراهممیکند. دراین،مقالهابتدابهمروریبرادبیاتوتحقیقاتانجامشدهدرمورداولویتبندیومدلهای تصمیمگیریچندمعیارهبارویکردفازیپرداختهمیشود.سپستئوریفازیوروشتاپسیسفازی بهعنوانرویکردمورداستفادهدراینپژوهشمعرفیمیگردد.ودرپایانباتصریحالگویجدیدی الگویاولویتبندیراپایهگذاریونتایجموردتجزیهوتحلیل، TOPSIS ازروشتاپسیسفازی2 قرارمیگیرد.

5.

مروريبرادبيات مطالعاتگستردهایبارویکردهایمتعددیبهمسالهاولویتبندیوپروژههایسرمایهگذاریپرداخته اندکهپارهایازکارهایانجامشدهدرایرانبهشرحزیرهستند: جهانگیریونصیریباتعریفدودستهازشاخصهاینمایانگرمزیتتجاریمزیتمطلق ومزیتتولیدیمزیتنسبیوتأکیدبرشاخصمزیتنسبیآشکارشدهبااستفادهازکدهایسه شاخصهایصنایعرامحاسبهوسپسازروشتاکسونومی2،عددیصنایعمذکوررا ISIC رقمی5 رتبهبندیکردهاست.نتیجۀتحقیقنشانمیدهدکهسهگروهصنایعدرکشوروجودداردکه اولویتبندیکلیآنهاعبارتنداز:گروه،اولدارایمزیتتولیدیومزیت،تجاریگروه،دومدارای مزیتتولیدیبدونمزیت،تجاریوگروه،سومدارایمزیتتجاریوبدونمزیتتولیدیهستند. پهلوان،اولویتبندیسرمایهگذاریدربانکصنعتومعدنرابااستفادهازنسخهبهبود یافتهاییاز،تاپسیسانجامدادهکهاینرویکردقابلیتدرنظرگرفتنسلسله،مراتبمعیارهاوزیر معیارهارادارابودهوهمچنینبهدلیلعدمقطعیتوابهامدربرخیازمعیارهای،تصمیمگیری رویکردفازیدربطنروشتاپسیسمورداستفادهقرارگرفتهاست.نتایجنهاییاخذشدهاز،مدل صنایعپاالیشگاهیوپتروشیمیرادررتبهاولاولویتبرایسرمایهگذارینشانمیدهد. عبدالملکی،مدلسازیمزیتسنجیدربخشهایتولیدیمناطقمختلفکشوررابررسی وازروشتصمیمگیریچندمعیارهاستفادهکردهوبااستفادهازاینمدل،بهمزیتسنجی99بخش تولیدیدر99استانکشورپرداختهاست.برایندمثبتوقوینیروهایمزیتسازدراستانهای توسعهیافتهمانندتهرانواصفهانباعثمزیتباالیاینمناطقدرتعدادزیادیازفعالیتهای تولیدیشدهاست. باانتخابرتبههایکیفیبرایگزینههابا،توجهبهمعیارهاوانتخابمتغیرهای

مهدویوهمکاران

6.

کالمی9فازی،مناسبمدلجدیدیازتاپسیسفازیبرایمسائلتصمیمگیریچندمعیارهرانشاندادهاند. دراین،مقالهماتریستصمیمگیریبهماتریستصمیمگیریفازیتبدیلوسپسماتریسفازیوزنداربا ترکیبنظریاتتصمیمگیرندگانساختهشدهاست. بامشخصشدنراهحلایدهآلمثبتوراهحلایدهآلمنفیفاصلههرگزینهباآنهامحاسبهمیشود. درپایاننویسندگانبرایانتخاببهترینگزینهازمیانگزینههاازشاخصشباهتاستفادهکردهاند. نتایجعددیحاصلاز،مدلکاربردروشپیشنهادیرانشانمیدهد.نتایجمقایسهایاینروشانطباق بیشتریباروشلیدرمقایسهباروشهایچن-هوانگ،وچنرانشانمیدهد. ،مفتحبهبررسیاولویتهایخدماتیقابلارائهبرایخانوادههاینیروهایمسلحکشوربااقتباسازخدمات ارائه شدهبرایایننیروهادرکشورهایپیشرفتهوکشورهایمنطقهپرداختهاستاوخدماتارائهشدهرابادرنظر گرفتنقوانینومقرراتکشورانتخابوبراساسمیزانتأثیربرافزایشکارآییکارکنانوافزایشرفاهخانواده هاینیروهایمسلحاولویتبندینمودهاست. امیرانورادفربهارزیابیعملکرد9کارخانهفوالدبااستفادهازرویکردتصمیمگیریچندمعیارهفازیبراساس کارتهایامتیازدهیمتوازنپرداختهاند.آنهاازروشهایسلسلهمراتبیفازیبرایاندازگیریوزنمعیارهاو تاپسیسفازیبرایرتبهبندیعملکرد9کارخانهموردمطالعهبامحاسبهفاصلهتاحلایدهآلوحلضدایده آلاستفادهکردهاند. فالحوجهانباز،بهارائهروشیبرایاولویتبندیوبودجهبندیموضوعهایتحقیقاتیباهدفتوسعهفعالیتهای اقتصادیپرداختهواولویتبندیطرحهایپژوهشیرابهعنوانبهترینشاخصبرایتخصیصبودجهدرهر ناحیهمعرفیکردهاند.نتایجحاصلازاینتحقیقتخصیصبودجهبیشتربهفعالیتهایاقتصادیاولویتداربوده است. روشپژوهش به،طورکلیمقایسهمطالعاتانجامشدهبایکدیگرحاکیازآناستکهاختالفمعناداریمیاننتایج حاصلازرتبهبندیبااستفادهازروشهایمختلفتصمیمگیریچندمعیارهوجودنداشتهوبهکارگیری

7.

روشهایمذکوردربسیاریازمواردمنجربهحصولرتبههایمشابهیگردیدهاست.ازمیاناینروشها بهدلیلآسانیوسرعتبیشتردرارزیابیورتبهدهیروشمناسبیاست AHP اگرچهروشتحلیلسلسله ولیمدلسلسلهمراتبیدربررسیمسائلباتعدادمعیاروگزینهباالودرنظرگرفتنهمزمانمعیارهای تصمیمگیریازنوعسودوهزینهدارایمحاسباتپیچیدهووقتگیراست. همچنیندرروشسلسلهمراتبیماتریستصمیمگیریوابستهبهآرایتحلیلگراناست. واینوابستگیازطریقمقایسۀدوبهدویالمانهایساختارسلسلهمراتبیصورتمیگیرددر،نتیجه ًابعضتناقضبیناولویتهاوسالیقافرادمختلفباعثآشفتگیوانحرافدرمحاسباتمیشودواغلبروش تحلیلسلسلهمراتبیازاینمنظرموردنقدقرارمیگیرد. رویکردمورداستفادهدراینمقالهبرایاولویتبندیسرمایه،گذاریمبتنیبرترکیبمفاهیمتئوری فازیوتصمیمگیریچندمعیارهاست.نظریهمجموعههایفازیازسویپروفسورلطفی زادهارائهگردیدکهموضوععدمقطعیتونادقیقیدادهایراادارهمیکند. درروشتاپسیسکالسیکشباهتبهگزینهایدهآل،کالسیکبرایتعیینوزنمعیارهاورتبهبندی گزینههاازمقادیردقیقومعیناستفادهمیشود.دربسیاریازمواقعتفکراتانسانباعدمقطعیتهمراه استواینعدمقطعیتدرتصمیمگیریتأثیرگذاراست.دراینشرایطازروشهایتصمیمگیریفازی استفادهشودکهروشتاپسیسفازیشباهتبهگزینهایدهآلفازییکیازاینروشهاست. اینروشاولینباردرسال5332توسطهوانگ

و چناستفادهشد.دراینحالتعناصرماتریستصمیمگیرییا وزنمعیارهاویاهردوتوسطمتغیرهایکالمیکهتوسطاعدادفازیارائه،شدهاندارزیابیشدهوبدینترتیب برمشکالتروششباهتبهگزینهایدهآلکالسیکغلبهشدهاست.تفاوتمدلهایمختلفاینروشدرنوع عددفازیاستفاده،شدهروشنرمالیزهکردنوروشرتبهبندیاست.اینروشدرزمینههایمتعددیازجمله انتخابپروژهانتخابمکانایجادکارخانهانتخابتکنولوژیاطالعاتلجیستیکوانتخاباعضایهیاتعلمی استفادهشدهاست.

8.

بيانرياضیمساله: براساسطبقهبندیمرکزآمار،ایرانبخشخدماتشامل55زیربخشمیشود. دراینجابهدلیلتفاوتهایموجوددرنتایجطرحهاوگزارشهایآماریدرسطحملیوبینالمللیناشیاز یکساننبودنتعاریفومفاهیموطبقهبندیهایمورداستفادهدرتولید،آمارازطبقهبندیهایاستاندارد بینالمللیایساکبرایانتخابگروههایخدماتیاستفادهشدهاست. درروشتاپسیسفازیبهکاربردهشدهدراین،پژوهشباتوجهبهکمبوداطالعاتآماریدربخشخدمات برایبرخیازمقادیرمعیارهادرگزینههاازروشفازیبرایاستفادهازاطالعاتکیفی/کالمیمتخصصان وتبدیلآنبهاطالعاتکمیاستفادهشده،استکهدراین،پژوهشجامعهآماریبرایدادههایکیفی ازکارشناسانمرکزتوسعهوپژوهشسازمانآ.ت.ومدیرانبخشهایمالیوبرنامهریزیاقتصادیاینسازمان بههمراه2تنازاستاداندانشکده،اقتصاددانشگاه،اصفهانبهعنوانخبرگانتشکیلشدهاند. جامعهآماریمربوطبهدادههایّیمکشاملدادههایسریزمانیوحسابهایملیدرپایگاههایاطالعاتی مرکزآمارایرانوبانکمرکزیاست. درمسالهتحت،بررسیکمیتهایمتشکلازکارشناسانومدیرانسازمانآ.ت.گروههایخدماتیکهامکان سرمایهگذاریدرآنهاتوسطاین،سازمانباتوجهبهخطمشیووظایف،سازمانوجودداردراارزیابیو درنهایترتبهبندیمیکنند. پسازتعیینگزینه،هابهانتخابمعیارهاییبرایارزیابیواولویتبندیگزینههایمنتخببرایسرمایه گذاری کههدفاینمقاله،استپرداختهمیشود.بدینمنظورابتدابامراجعهبهمنابع،ایمصاحبهبامدیرانومطالعه اسنادراهبردی،سازمانمعیارهایاصلیمشخصگردید. معيارهاياصلیشامل"رشدارزشافزوده"،"میزانارزشافزوده"،"میزانسوددهی"،"میزانکاهش

9.

درهزینهخانوار"و"هزینهسرمایهگذاری"است. مسالهتصمیمگیریبراساسروشتاپسیسرامیتواندرقالبیکنموداردرختیبهمنظورخالصهنویسی وفهمبهترمسالهترسیمنمود.لذابراین،اساسدرختمسالهتصمیمگیریتعییناولویتسرمایهگذاری سازمانآ.ت.نسبتبههریکازگزینههایذکرشدهباتوجهبهشاخصهایگفتهشدهومدنظرمدیران وبرنامهریزاناینسازمانبهصورتنمودارمیباشد. این،نمودارسلسله،مراتبیمعیارهاوگزینههارانمایشمیدهد.درتحلیلمسائلتصمیم،گیریمعیارها فازییاغیرفازیدردوطبقهسودمطلوبوهزینهنامطلوبقرارمیگیرند. درخصوصمعیارهای،سودهرچقدرمقدارمعیاربزرگتر،باشدمطلوب،تردرحالیکهدرخصوصمعیارهای ،هزینههرچقدرمقدارمعیارکوچکتر،باشدمطلوبتراست. مراحلحلمساله: بهطورکلیروشتاپسیسفازیدراینمقالهطی9مرحلهبهصورتزیرانجامشدهاست:

10.

مرحله5:تشکیلماتریستصمیمگیری: برایتشکیلماتریستصمیمباتوجهبهتعداد،معیارهاتعدادگزینههاوارزیابیهمهگزینههابرایمعیارهای مختلفوبهکارگیریروشموردنظردراینمقالهابتدابرای،معیارهاگزینههاونتایجارزیابیعالمتهایریاضی استفاده،شدهمشخصمیشوندکهعبارتنداز: ماتریستصمیمگیری :D̃ صورتاعدادعضویت تابع

با فازیمثلثی (j=1,2,…,n) ،j دررابطهبامعیار )i= 1,2,…,m( ،i عملکردگزینه :X̃ij بنابراینبرایتشکیلماتریس،تصمیمابتدامتغیرهایکالمیفازیکهیکیازابزارهایتئوریفازیبرای مشخصمیشود.عددفازیباتابععضویتمثلثیکهدر μ(x) نمایشعدمقطعیت،استباتوابععضویت اینمقالهبهمنظورفازیسازیاوزانوارزیابیهااستفادهشده،استبهصورتنمودار2:شود می داده نمایش ازآنجاکهبرایمعیارهایکیفیمقدارعددیوجود،نداردارزیابیآنهامبتنیبرمقادیرکالمیتصمیمگیراناست مقادیرکالمیمورداستفادهدراین،مقالهبرایاوزانمعیارهاوارزیابیگزینههاهستندوتوابعفازیآنهادر جدولهای9و4آمدهاست.

11.

پسازجمعآورینتایجارزیابیهریکاز،تصمیمگیرانبرایترکیبنتایجوبهدستآوردنماتریستصمیم ،نهاییرا ها گزینهبراساسروابطزیربهدستمیآوریم: رشدارزش،افزودهمقدارارزشافزودهومیزانکاهشدرهزینهخانواربهعنوانمعیارهایّیمک ومقدارسوددهیوهزینهسرمایهگذاریبهعنوانمعیارهایکیفیدرنظرگرفتهشدهاند.پسکل کارآماریصورتگرفتهبهدوگروهتقسیمشدهاست:5-استفادهازدادههایسریزمانیمربوطبه سالهای5759تا9359برایبررسیمعیارهای،کمیومنظورازمعیارهای،کمیمعیارهاییمی

- باشندکهدادههایآماریدرموردآنهاوجودداشتهباشد؛2-استفادهازنظراتکارشناسانبااستفادهاز منطقفازیبرایمعیارهایکیفیمیباشد.الزمبهذکر،استباتوجهبهلزومحفظاطالعاتاقتصادی برایسازمانآ.ت.،ازانتشارکاملاطالعاتمورداستفاده،خودداریونتایجمرحله5درجدول1

12.

ارائهشدهاست. مرحله2:تعیینماتریسوزنمعیارها دراین،مرحلهضریباهمیتمعیارهایتصمیمگیریتعیین،میشودکهبهصورتزیرقابلتعریفاست: دراینمرحلهنیزبرایرتبهبندی،فازیترکیبیازروابطزیراستفادهمیشود: دراین،مرحلهاوزانفازیبرآمدهازرابطه)4(مبتنیبرنظراتتصمیمگیراندرخصوصاهمیتمعیارهابا استفادهازمقادیرکالمیجدول4،آمدهونتایجمطابقجدول6محاسبهشدهاست:

13.

مرحله9:بیمقیاسکردنماتریستصمیمفازی برایبیمقیاسکردنماتریستصمیمفازیبهجایمحاسباتپیچیدهدرروششباهتبهگزینه ایدهآل،کالسیکازتغییرمقیاسخطیبرایتبدیلمقیاسمعیارهایمختلفبهمقیاسقابلمقایسه استفادهمیشود. بهصورتفازی،هستنددرایههایماتریستصمیمبیمقیاسشده x̃ij زمانیکهدرایههایماتریستصمیم نیزفازیخواهندبود.برایاعدادفازی،مثلثیدرایههایماتریستصمیمبیمقیاسشدهبرایمعیارهایمثبت و،منفیبهترتیبازروابطزیرمحاسبهمیشود: دراین،شرایطماتریستصمیمخامکهعناصرآناعدادفازیمثلثی،هستندبراساسروابط9و3 بهماتریسنرمالفازیتبدیلمیشودکهبخشیازآندرجدول7آمدهاست. مرحله4:تعیینماتریستصمیمفازیوزندار حالباتوجهبهوزنمعیارهای،مختلفماتریستصمیمفازیوزندارازضربفازیضریباهمیتمربوطبههر معیاردردرایههایماتریسبیمقیاسشدهفازیمربوطبهآنمعیاربهصورتزیربهدستمیآید.

.

14.

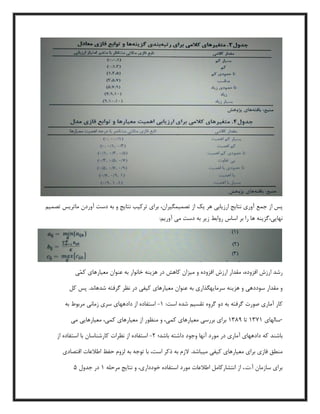

مرحله1:یافتنجوابایدهآلفازیوجوابضدایدهآلفازی: هدفدراین،مرحلهدستیابیبهبهترینگزینهباتوجهبهمعیارهایموردنظراست.بنابراینمنطقاصولیروش تعریفحلایدهآلوضدایدهآلاست؛زیراجوابایدهآلجوابیاستکهمعیارهایسودراحداکثرومعیارهای هزینهراحداقلمینماید.بهطور،خالصهجوابایدهآلشاملتمامبهترینمقادیرمعیارهایدردسترسمیباشد درحالیکهجوابضد،ایدهآلترکیبیازبدترینمقادیرمعیارهایدردسترس،بودهوگزینه،بهینهگزینهای استکهکوتاهترینفاصلهازجوابایدهآلوبیشترینفاصلهراازجوابضدایدهآلدارد. جوابایدهآلفازیوجوابضدایدهآل،فازیبهترتیببهصورتزیرتعریفمیشوند: مقادیرماتریسنرمالفازیموزونبراساسروابط51تا95مشخصمیگردد.نتایجمرحله1درزیرآمده است:

15.

مرحله6:محاسبهفاصلهازجوابایدهآلوضدایدهآلفازی درمرحله،قبلبهترینوبدترینگزینهممکنمشخصشد.حالدراین،مرحلهفاصلههرگزینهازجوابایدهآل وضدایدهآلفازیبه،ترتیبازروابطزیرقابلمحاسبهاست: مرحله7:محاسبهشاخصشباهت شاخصشباهتازرابطهزیرمحاسبهمیشود:

16.

جهترتبهبندینهاییگزینههادرمرحله5،فاصلهازایدهآلمثبتبهصورتمجموعفواصلگزینهاز بهترینمقداردرمعیارهاوفاصلهازایدهآلمنفیبهصورتمجموعفواصلگزینهازبدترینمقداردرمعیارها محاسبهمیشودوبراساسآنهاشاخصنزدیکیبرایهرگزینهازطریقرابطه22بهدستمیآید. نتایجاینمرحلهدرجدول52نشاندادهشدهاست: مرحله9:رتبهبندیگزینهها دراین،مرحلهباتوجهبهمیزانشاخص،شباهتگزینههارتبهبندیمیشوند؛بهگونهایکهگزینههایبا شاخصشباهت،بیشتردراولویتقراردارند.درمرحله،آخرگزینههابه،ترتیبازبزرگترینبهکوچکترین شاخصنزدیکیرتبهبندیشدهاند. A4 > A5

> A1 > A3 > A2 نتایجنهاییاجرایمدلوتحلیلیافتهها: دراین،مقالهالگوییبرایاولویتبندیسرمایهگذاریسازمانآ.ت.ارائهشد.باتوجهبهویژگیهای،مسالهرویکرد تصمیمگیریمورد،استفادهنسخهبهبودیافتهایازتاپسیساستکهقابلیتدرنظرگرفتنمعیارهایکمی وکیفیرانیزدارد.همچنینبهدلیلوجودعدمقطعیتوابهامدربرخیاز،معیارهارویکردفازیدربطن روشمورداستفادهقرارگرفتهاست.نتایجنهاییاخذشدهاز،مدلمطلوبیتباالییراازلحاظمعیارهاو شاخصهایتعریفشدهبرایسازمانآ.ت.ایجادمینماید.بااین،وجودمدلدارایمحدودیتهایینیزمیباشد.

17.

:مآخذ و منابع

18.

شما توجه از

سپاس با ترکاشوند و قائدي

Download