Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

UBA-komitet

365 views

Блокування податкових накладних. Автор Лариса Антощук

Засідання Комітету АПУ з податкового та митного права «Зміни до Податкового кодексу України».

Law

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 11 times

1

/ 14

2

/ 14

3

/ 14

4

/ 14

5

/ 14

6

/ 14

7

/ 14

8

/ 14

9

/ 14

10

/ 14

11

/ 14

12

/ 14

13

/ 14

14

/ 14

More Related Content

PPTX

Зупинення реєстрації податкових накладних - Володимир Рак

by

UBA-komitet

PDF

Презентація податкової реформи

by

tsnua

PPTX

Податкова реформа 2017 року: що змінилося для податкових спорів - Роман Блажк...

by

UBA-komitet

DOC

Моніторинг щотижневих важливих новацій у законодавстві, що набрали чинності у...

by

Pravotv

PPTX

Налоговый компромисс - позитивы и риски (Соколовский и Партнеры)

by

Sokolovskyi and Partners Law Firm

PDF

Зміни до Податкового кодексу України. Автор Сергій Протасов

by

UBA-komitet

PDF

Проблеми реєстрації податкових накладних. Автор Куріленко Наталія

by

UBA-komitet

PPTX

Податкові спори у процедурі банкрутства - Роман Блажко

by

UBA-komitet

Зупинення реєстрації податкових накладних - Володимир Рак

by

UBA-komitet

Презентація податкової реформи

by

tsnua

Податкова реформа 2017 року: що змінилося для податкових спорів - Роман Блажк...

by

UBA-komitet

Моніторинг щотижневих важливих новацій у законодавстві, що набрали чинності у...

by

Pravotv

Налоговый компромисс - позитивы и риски (Соколовский и Партнеры)

by

Sokolovskyi and Partners Law Firm

Зміни до Податкового кодексу України. Автор Сергій Протасов

by

UBA-komitet

Проблеми реєстрації податкових накладних. Автор Куріленко Наталія

by

UBA-komitet

Податкові спори у процедурі банкрутства - Роман Блажко

by

UBA-komitet

What's hot

PDF

Зміни у системі блокування податкових накладних

by

zaxidnet

PDF

Пояснювальна записка до проекту податкової реформи

by

tsnua

DOCX

Моніторинг змін у законодавстві, що стосуються сфери малого та середнього біз...

by

USAID LEV

RTF

Додаток 4

by

MinfinDocs

PPTX

Як виграти податковий спір за допомогою Ради бізнес - омбудсмена в Україні - ...

by

UBA-komitet

PDF

Зміни до податкового законодавства з 01.01.2017 року - Лариса Антощук

by

UBA-komitet

PDF

Podatkovi perevirky

by

Elena Fesenko

PDF

Оподаткування та митна справа: огляд ключових правових позицій Верховного Суду

by

Pravotv

PPTX

Tax disputes resolution under draft tax code

by

Axon.Partners

PDF

Трансфертне ціноутворення: новели від КАС ВС

by

Pravotv

PPTX

Presentation SK

by

UBA-komitet

PPTX

"Адміністративне оскарження та інші досудові засоби боротьби з відмовою у реє...

by

UBA-komitet

PDF

Oglyad kas 20202

by

pravotv1

PDF

Огляд санкцій, що застосовуються до суб’єктів господарської діяльності у зв’я...

by

Vitalii Riznyk

PDF

аналіз відшкодування пдв

by

RBC-Ukraine

DOCX

Пояснювальна записка до проекту Закону України «Про внесення змін до Податков...

by

tsnua

PPTX

тема 1.3

by

Yaroslav Kornienko

DOC

зміни до наказу №566

by

MinfinDocs

DOC

проект наказу зміни №566

by

MinfinDocs

DOC

Додаток 5

by

MinfinDocs

Зміни у системі блокування податкових накладних

by

zaxidnet

Пояснювальна записка до проекту податкової реформи

by

tsnua

Моніторинг змін у законодавстві, що стосуються сфери малого та середнього біз...

by

USAID LEV

Додаток 4

by

MinfinDocs

Як виграти податковий спір за допомогою Ради бізнес - омбудсмена в Україні - ...

by

UBA-komitet

Зміни до податкового законодавства з 01.01.2017 року - Лариса Антощук

by

UBA-komitet

Podatkovi perevirky

by

Elena Fesenko

Оподаткування та митна справа: огляд ключових правових позицій Верховного Суду

by

Pravotv

Tax disputes resolution under draft tax code

by

Axon.Partners

Трансфертне ціноутворення: новели від КАС ВС

by

Pravotv

Presentation SK

by

UBA-komitet

"Адміністративне оскарження та інші досудові засоби боротьби з відмовою у реє...

by

UBA-komitet

Oglyad kas 20202

by

pravotv1

Огляд санкцій, що застосовуються до суб’єктів господарської діяльності у зв’я...

by

Vitalii Riznyk

аналіз відшкодування пдв

by

RBC-Ukraine

Пояснювальна записка до проекту Закону України «Про внесення змін до Податков...

by

tsnua

тема 1.3

by

Yaroslav Kornienko

зміни до наказу №566

by

MinfinDocs

проект наказу зміни №566

by

MinfinDocs

Додаток 5

by

MinfinDocs

Similar to Блокування податкових накладних. Автор Лариса Антощук

PDF

Огляд судової практики з вирішення податкових спорів

by

zaxidnet

PPTX

СМКОР

by

Бахмутська міська рада

PPT

Практичні питання захисту у кримінальних провадженнях - Олександр Максименко

by

UBA-komitet

PDF

Податкові ризики при укладенні господарських договорів

by

Радион Вишневский

PDF

Виконання рішень суду. Відновлення провадження - Лариса Антощук

by

UBA-komitet

PPT

податкові спори в україні (налоговые споры на украине)

by

Dominion legal group

PDF

293459.pdf

by

ssuserf3013d

PDF

платникам податків

by

ADMINPOZOV.COM on-line сервіс з податкових спорів

PPTX

Трансфертне ціноутворення: спори «по формі» - Станіслав Карпов

by

UBA-komitet

PPT

Податкові спори

by

Dominion legal group

PDF

Трансфертне ціноутворення: новели від КАС ВС

by

Pravotv

PDF

Ohliad nakladni

by

ssuserab165d

PDF

Ohliad nakladni

by

pravotv1

PPT

Pdv nove 2015_dlya_administ

by

Olga Mneva

PPTX

Обжалование налоговых уведомлений-решений - Н.Е. Куриленко (Соколовский и Пар...

by

Sokolovskyi and Partners Law Firm

PPTX

Процесуальні порушення під час проведення податкових перевірок

by

Natalia Stankevych

PDF

Інструкція. Перевірка в офісі.

by

annamironchuk

PDF

адміністрування та-відшкодування-пдв

by

Platform_Taxes_for_economic_freedom

PDF

Первичные документы - Наталья Куриленко ("Соколовский и Партнеры")

by

Sokolovskyi and Partners Law Firm

DOCX

форма 566 наш + 26

by

MinfinDocs

Огляд судової практики з вирішення податкових спорів

by

zaxidnet

СМКОР

by

Бахмутська міська рада

Практичні питання захисту у кримінальних провадженнях - Олександр Максименко

by

UBA-komitet

Податкові ризики при укладенні господарських договорів

by

Радион Вишневский

Виконання рішень суду. Відновлення провадження - Лариса Антощук

by

UBA-komitet

податкові спори в україні (налоговые споры на украине)

by

Dominion legal group

293459.pdf

by

ssuserf3013d

платникам податків

by

ADMINPOZOV.COM on-line сервіс з податкових спорів

Трансфертне ціноутворення: спори «по формі» - Станіслав Карпов

by

UBA-komitet

Податкові спори

by

Dominion legal group

Трансфертне ціноутворення: новели від КАС ВС

by

Pravotv

Ohliad nakladni

by

ssuserab165d

Ohliad nakladni

by

pravotv1

Pdv nove 2015_dlya_administ

by

Olga Mneva

Обжалование налоговых уведомлений-решений - Н.Е. Куриленко (Соколовский и Пар...

by

Sokolovskyi and Partners Law Firm

Процесуальні порушення під час проведення податкових перевірок

by

Natalia Stankevych

Інструкція. Перевірка в офісі.

by

annamironchuk

адміністрування та-відшкодування-пдв

by

Platform_Taxes_for_economic_freedom

Первичные документы - Наталья Куриленко ("Соколовский и Партнеры")

by

Sokolovskyi and Partners Law Firm

форма 566 наш + 26

by

MinfinDocs

More from UBA-komitet

PDF

BEPS - "покращення ТЦ" - А.Реун

by

UBA-komitet

PDF

Єдина судова інформаційно-телекомунікаційна система (ЄСІТС) у новому Кодексі ...

by

UBA-komitet

PPTX

Майстер-клас «Електронні докази в податкових спорах та кримінальних проваджен...

by

UBA-komitet

PDF

Закон України "Про товариства з обмеженою та додатковою відповідальністю". Кл...

by

UBA-komitet

PPTX

КІК: перспективи правового регулювання в Україні у відповідності до плану BEP...

by

UBA-komitet

PDF

Роль органу опіки і піклування у справах про визначення місця проживання дити...

by

UBA-komitet

PDF

Presentation kpmg

by

UBA-komitet

PPTX

Presentation km

by

UBA-komitet

PDF

MLI - Майбутнє, що настало - Ю. Федосюк

by

UBA-komitet

PDF

Presentation evris

by

UBA-komitet

PPTX

TOP-BEPS ризиків 2019

by

UBA-komitet

PDF

Новий Кодекс адміністративного судочинства очима адвоката – Тетяна Лисовець

by

UBA-komitet

PDF

Рішення ЄСПЛ у справі «M.С. проти України» щодо визначення місця проживання д...

by

UBA-komitet

PDF

Історія - не наука. Автор Арсен Мілютін.

by

UBA-komitet

PDF

Зміни у судовій практиці при визначенні місця проживання дитини. До чого готу...

by

UBA-komitet

PDF

Законопроект "Про товариства з обмеженою та додатковою відповідальністю" № 4666

by

UBA-komitet

PDF

Як знати "зелений" коридор для виїзду дитини на постійне місце проживання за ...

by

UBA-komitet

PDF

Моральні засади кримінального захисту. Автор: Євгеній Солодко

by

UBA-komitet

PDF

Доля дитини в руках самої дитини. Врахування думки дитини при вирішенні сімей...

by

UBA-komitet

PDF

Спонсорська пропозиція

by

UBA-komitet

BEPS - "покращення ТЦ" - А.Реун

by

UBA-komitet

Єдина судова інформаційно-телекомунікаційна система (ЄСІТС) у новому Кодексі ...

by

UBA-komitet

Майстер-клас «Електронні докази в податкових спорах та кримінальних проваджен...

by

UBA-komitet

Закон України "Про товариства з обмеженою та додатковою відповідальністю". Кл...

by

UBA-komitet

КІК: перспективи правового регулювання в Україні у відповідності до плану BEP...

by

UBA-komitet

Роль органу опіки і піклування у справах про визначення місця проживання дити...

by

UBA-komitet

Presentation kpmg

by

UBA-komitet

Presentation km

by

UBA-komitet

MLI - Майбутнє, що настало - Ю. Федосюк

by

UBA-komitet

Presentation evris

by

UBA-komitet

TOP-BEPS ризиків 2019

by

UBA-komitet

Новий Кодекс адміністративного судочинства очима адвоката – Тетяна Лисовець

by

UBA-komitet

Рішення ЄСПЛ у справі «M.С. проти України» щодо визначення місця проживання д...

by

UBA-komitet

Історія - не наука. Автор Арсен Мілютін.

by

UBA-komitet

Зміни у судовій практиці при визначенні місця проживання дитини. До чого готу...

by

UBA-komitet

Законопроект "Про товариства з обмеженою та додатковою відповідальністю" № 4666

by

UBA-komitet

Як знати "зелений" коридор для виїзду дитини на постійне місце проживання за ...

by

UBA-komitet

Моральні засади кримінального захисту. Автор: Євгеній Солодко

by

UBA-komitet

Доля дитини в руках самої дитини. Врахування думки дитини при вирішенні сімей...

by

UBA-komitet

Спонсорська пропозиція

by

UBA-komitet

Блокування податкових накладних. Автор Лариса Антощук

1.

Засідання комітету з

податкового та митного права АПУ Київ, 30 січня 2017 року Блокування податкових накладних

2.

2© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Практиказвирішенняподатковихспорів Лариса Антощук Керівник практики з вирішення податкових спорів KPMG Law Ukraine Адвокат, магістр міжнародного права, податковий консультант – Супровід процедур досудового слідства – Представництво бізнесу в податкових спорах – Аналіз первинної документації на предмет податкових ризиків та/або умов дотримання вимог дозвільного характеру фінансових установ в рамках процедури M&A, виходу з ринку, купівлі-продажу фінансових установ в Україні 10 Більше років досвіду Більше, ніж 450публікацій з прикладних юридичних питань

3.

3© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Проблемиперерахунку залишкуСЕАПДВ Для навчальних цілей

4.

4© 2017 KPMG-Ukraine

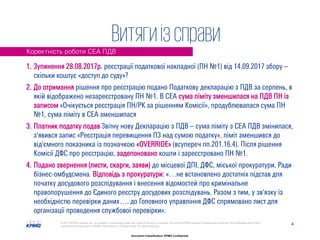

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential 1. Зупинення 28.08.2017р. реєстрації податкової накладної (ПН №1) від 14.09.2017 збору – скільки коштує «доступ до суду»? 2. До отримання рішення про реєстрацію подано Податкову декларацію з ПДВ за серпень, в якій відображено незареєстровану ПН №1. В СЕА сума ліміту зменшилася на ПДВ ПН із записом «Очікується реєстрація ПН/РК за рішенням Комісії», продублювалася сума ПН №1, сума ліміту в СЕА зменшилася 3. Платник податку подав Звітну нову Декларацію з ПДВ – сума ліміту з СЕА ПДВ змінилася, з'явився запис «Реєстрація перевищення ПЗ над сумою податку», ліміт зменшився до від'ємного показника із позначкою «OVERRIDE» (всупереч пп.201.16.4). Після рішення Комісії ДФС про реєстрацію, задепоновано кошти і зареєстровано ПН №1. 4. Подано звернення (листи, скарги, заяви) до місцевої ДПІ, ДФС, міської прокуратури, Ради бізнес-омбудсмена. Відповідь з прокуратури: «…не встановлено достатніх підстав для початку досудового розслідування і внесення відомостей про кримінальне правопорушення до Єдиного реєстру досудових розслідувань. Разом з тим, у зв'язку із необхідністю перевірки даних…. до Головного управління ДФС спрямовано лист для організації проведення службової перевірки». Коректність роботи СЕА ПДВ Витягиізсправи

5.

5© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Блокуванняподаткових накладних:практичні проблеми Для навчальних цілей

6.

6© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential 1. Сума судового збору – скільки коштує «доступ до суду»? 2. Територіальна юрисдикція – до якого суду звертатися? 3. Часовий ресурс – скільки часу займе судовий процес з огляду на перехід у письмове провадження у більшості адміністративних спорів? 4. Позивач – кому важливо позиватися: Покупцю чи Продавцю? 5. Відповідач – місцева ДПІ чи ДФС, Комісія ДФС? 6. Доказова база – як довести обставини «не фіктивності» операції чи операції, яка спрямована на отримання незаконного податкового блага? 7. Правова аргументація – які норми нормативно-правових актів використовувати для захисту в суді? Основні питання стратегії захисту Судовийпорядокоскарження Детальніше із судової практики: справа № 817/1147/17

7.

7© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential 1. Судовий збір для однієї вимоги немайнового характеру становить 1 розмір прожиткового мінімуму для працездатних осіб, визначений на початок року (1600 грн. станом на 2017 р.) 2. Територіальна юрисдикція – або за місцезнаходженням Відповідача ( ч.3 ст.19 КАСУ) або за місцезнаходженням Платника податків (ч.2 ст.19 КАСУ) - платник ПДВ звертається до окружного адміністративного суду після або оминаючи процедуру досудового (адміністративного) оскарження. 3. Часовий ресурс – швидке реагування (31.07 – подано позов, 17.08 – винесено рішення), в інших справах – 0,5-2 роки виписується рішення в порядку письмового провадження 4. Позивач – як правило, Продавець (третя особа – Покупець) 5. Відповідач – ДФС. Вимоги немайнового характеру: I. визнати протиправною дію щодо відмови ДФС у прийнятті податкових накладних/розрахунків коригування II. скасувати рішення ДФС про відмову у реєстрації податкових накладних/розрахунків коригування. III.зобов'язати ДФС зареєструвати в Єдиному реєстрі податкових накладних/розрахунків коригування, податкові накладні/розрахунки коригування Процедура судового оскарження Судовийпорядокоскарження

8.

8© 2017 KPMG-Ukraine

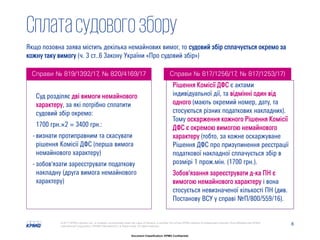

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Сплатасудовогозбору Якщо позовна заява містить декілька немайнових вимог, то судовий збір сплачується окремо за кожну таку вимогу (ч. 3 ст..6 Закону України «Про судовий збір») Суд розділяє дві вимоги немайнового характеру, за які потрібно сплатити судовий збір окремо: 1700 грн.×2 = 3400 грн.: - визнати протиправним та скасувати рішення Комісії ДФС (перша вимога немайнового характеру) - зобов'язати зареєструвати податкову накладну (друга вимога немайнового характеру) Справи № 819/1392/17, № 820/4169/17 Рішення Комісії ДФС є актами індивідуальної дії, та відмінні один від одного (мають окремий номер, дату, та стосуються різних податкових накладних). Тому оскарження кожного Рішення Комісії ДФС є окремою вимогою немайнового характеру (тобто, за кожне оскаржуване Рішення ДФС про призупинення реєстрації податкової накладної сплачується збір в розмірі 1 прож.мін. (1700 грн.). Зобов'язання зареєструвати д-ка ПН є вимогою немайнового характеру і вона стосується невизначеної кількості ПН (див. Постанову ВСУ у справі №П/800/559/16). Справи № 817/1256/17, № 817/1253/17)

9.

9© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Кейс Для навчальних цілей

10.

10© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Автоматичнеблокування: аналізоперації К1 Для навчальних цілей

11.

11© 2017 KPMG-Ukraine

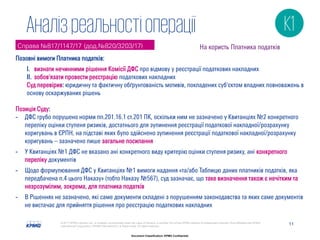

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential Аналізреальностіоперації Позовні вимоги Платника податків: I. визнати нечинними рішення Комісії ДФС про відмову у реєстрації податкових накладних II. зобов'язати провести реєстрацію податкових накладних Суд перевірив: юридичну та фактичну обґрунтованість мотивів, покладених суб'єктом владних повноважень в основу оскаржуваних рішень Позиція Суду: - ДФС грубо порушено норми пп.201.16.1 ст.201 ПК, оскільки ним не зазначено у Квитанціях №2 конкретного переліку оцінки ступеня ризиків, достатнього для зупинення реєстрації податкової накладної/розрахунку коригувань в ЄРПН, на підставі яких було здійснено зупинення реєстрації податкової накладної/розрахунку коригувань – зазначено лише загальне посилання - У Квитанціях №1 ДФС не вказано ані конкретного виду критерію оцінки ступеня ризику, ані конкретного переліку документів - Щодо формулювання ДФС у Квитанціях №1 вимоги надання «та/або Таблицю даних платників податків, яка передбачена п.4 цього Наказу» (тобто Наказу №567), суд зазначає, що таке визначення також є нечітким та незрозумілим, зокрема, для платника податків - В Рішеннях не зазначено, які саме документи складені з порушенням законодавства та яких саме документів не вистачає для прийняття рішення про реєстрацію податкових накладних Справа №817/1147/17 (дод.№820/3203/17) На користь Платника податків К1

12.

12© 2017 KPMG-Ukraine

Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. Document Classification: KPMG Confidential 1. Документи, які подаватимуться з Позовною заявою мають підтверджувати спроможність Продавця надати/поставити відповідні обсяги в рамках господарської діяльності: • Договір із контрагентом, акти приймання-передачі (можливо, й за попередніми операціями – як додатковий доказ), ін. докази фактичного здійснення операція (хоча реальність операція прямо не оскаржується у даному процесі) • Довідку (інформацію) про залишок товару на кінець попереднього податкового періоду та/або актуальну інформацію про склад • Дані про виробничий процес (Посібник, Інструкцію по переробці, ін.) • Інші дані про наявність технічних, матеріальних та людських ресурсів • Документи з історією блокування та процес оскарження (якщо такий був) – листування, електронні повідомлення, квитанції з СЕА ПДВ, рішення • Роздруківки із Єдиного державного реєстру судових рішень – якщо у позивача були спори по подібних операціях (господарські спори, цивільні, адміністративні): на доведення, що операція здійснюється в рамках звичайної господарської діяльності платника. Процес підготовки до суду Стратегія:доказовабазауданійкатегорії

13.

Контакти Гарячалінія(перевірка,обшук,податковийспір) +380504125507 Костянтин Карпушин Відділ податкового

та юридичного консультування Партнер, керівник групи трансфертного ціноутворення КПМГ в Україні Тел: +380 (44) 490 5507 kkarpushin@kpmg.ua Лариса Антощук Практика вирішення податкових спорів Менеджер КПМГ в Україні Тел: +380 44 490 5507, ext. 35660 lantoshchuk@kpmg.ua

14.

Document Classification: KPMG

Confidential © 2017 KPMG-Ukraine Ltd., a company incorporated under the Laws of Ukraine, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved. The KPMG name, logo are registered trademarks or trademarks of KPMG International. The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavour to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation. kpmg.ua kpmg.com/app

Download