Загальні зміни

- Звуженняповноважень місцевих ДПІ;

- Змінений порядок розгляду заперечень на акти перевірок;

- Скасування права слідчих і прокурорів на призначення

податкових перевірок;

- Позасудове стягнення податкового боргу;

- Позов про переведення права вимоги на податковий орган.

План виступу

3.

Окремі категорії спорів

-Зміна порядку бюджетного відшкодування ПДВ: вибір способу

захисту прав;

- Система “блокування” реєстрації податкових накладних:

потенційні спори переносяться на етап реєстрації податкових

накладних;

- Визначення коду УКТ ЗЕД у податкових накладних;

- Зміни у спорах щодо трансфертного ціноутворення.

План виступу

Нові функції ДПІзводяться до такого:

- сервісне обслуговування платників податків;

- реєстраційно-облікова робота (облік платників податків та ведення реєстрів,

пов’язаних із оподаткуванням)

Звуження повноважень місцевих ДПІ

З 2017 року районні державні

податкові інспекції НЕ ПРОВОДЯТЬ

перевірок платників податків

Лист ДФС України від 17.01.2017

№1005/7/99-99-14-03-03-17

“Про організацію перевірок у 2017

році”

7.

Яких ще функційпозбавлено районних ДПІ:

❖Податкові повідомлення-рішення (ППР);

❖Погашення податкового боргу ;

❖Повернення помилково та/або надміру сплачених податків ??????????;

❖Бюджетне відшкодування ПДВ;

Звуження повноважень місцевих ДПІ

8.

Повернення помилково та/абонадміру сплачених податків НЕ

відноситься до сервісного обслуговування чи реєстраційно-облікової

роботи.

Неофіційна позиція ДФС України: підписання висновків про повернення

сум помилково та/або надміру сплачених податків залишається у межах

повноважень ДПІ.

Повернення помилково та/або надміру сплачених

податків

9.

Змінений порядок розглядузаперечень

на акти перевірок

Встановлено можливість разом із запереченнями на

акт перевірки подавати і додаткові документи;

Збільшено строку розгляду заперечень з 5 до 7 робочих

днів;

Повідомлення про участь у розгляді заперечень тепер

має направлятися за 4-ри, а не за 2 робочі дні до дня

їхнього розгляду.

10.

Скасування права слідчихі прокурорів на

призначення податкових перевірок

ПП. 78.1.11 п. 78.1 ст. 78 ПК (проведення позапланової перевірки на підставі

рішення слідчого судді, слідчого, прокурора) з'явився в ПК після прийняття

КПК у початковій редакції у 2012 р.

Законом “Про прокуратуру” від 14.10.2014, який набрав чинності 15.07.2015

норми КПК, якими було закріплено право слідчого, прокурора, суду

призначати перевірки були виключені. Відповідні положення у ПК

залишились.

У 2017 році виключено з переліку підстав

для проведення документальної

позапланової перевірки постанову слідчого

або прокурора.

Положення про можливість

призначати позапланову

перевірку на підставі ухвали

слідчого судді залишилось у

пп. 78.1.11 п. 78.1 ст. 78 ПК

11.

Перевірку призначити можна!!!

Бориспільськийміський суд Київської області - справа № 359/935/17 від

07.02.2017

Краматорський міський суд Донецької області - справа №234/454/17-к

від 16.01.2017

Ленінський районний суд міста Кіровоград справа № 405/1365/17 від

24.03.2017

12.

Комінтернівський районний судОдеської області страва № 504/4/17 від 04.01.2017

Першотравневий районний суд Донецької області № 241/87/17 від 21.04.2017

Перевірку призначати неможна !!!!!!

Ухвала слідчого судді щодо

призначення податкової

перевірки, є прямим

порушенням ст.19 Конституції

13.

Положення діяло до1 липня 2015 року

Позасудове стягнення податкового боргу

Історія питання

Податковий борг розміром більше

5 млн. грн, який виник у результаті

несплати самостійно визначеного

грошового зобов'язання, стягується

без звернення до суду

Закон України “Про внесення змін до

Податкового кодексу України та

деяких законодавчих актів України

щодо податкової реформи» №71 від

28.12.2014

14.

Позасудове стягнення податковогоборгу

Абзац 2 п. 95.5 ст. 95 ПК надає фіскальним органам можливість в

окремих випадках стягувати податковий борг без рішення суду

15.

Позасудове стягнення податковогоборгу

за самостійно

визначеними платником

податковими

зобов'язаннями;

на підставі рішення

начальника фіскального

органу (його заступника

або уповноваженого);

розмір податкового

боргу перевищує 5 млн.

грн;

борг не сплачується

протягом 90

календарних днів,

наступних за останнім

днем граничного строку

його сплати;

відсутня заборгованість

фіскального органу

перед платником

(надмірно та /або

помилково сплачені

податки).

16.

Позов про переведенняправа вимоги на

податковий орган

ПП. 20.1.35-1 ПК - контролюючий орган має право звертатися до суду

щодо зобов'язання платника податків, який має податковий борг,

укласти договір щодо переведення права вимоги дебіторської

заборгованості цього платника на контролюючий орган

17.

Позов про переведенняправа вимоги на

податковий орган

Дебітор

Платник

податків

ДФС

Дебіторська

заборгованість

Податковий

борг

Дебіторська

заборгованість

Адміністративне обслуговування Реєструздійснює Мінфін на підставі інформаційних

даних ДФС та Казначейства

Реєстр заяв про повернення суми бюджетного відшкодування ПДВ

(порядок ведення реєстру, затверджено Постановою КМУ від 25.01.2017 №26)

Зміна порядку бюджетного відшкодування ПДВ

20.

Декларація з ПДВ

(Заявапро бюджетне відшкодування ПДВ)

Потрапляння заяви на відшкодування ПДВ до

Єдиного реєстру

До 20 числа

наступного

за звітним

Камеральна перевірка

Протягом

операційного

дня

Документальна перевірка

(за наявності обставин визначених

п. 200.11 ПК)

60

календарних

днів

Від’ємне значення,

сформоване за період до

01.07.2015

Від’ємне значення,

сформоване з платником

спец. режиму с/г за

період до 01.01.2017

Узгодження суми відшкодування ПДВ

Відображається або

автоматично, або

контролюючим

органом

Казначейство перераховує кошти (протягом 5-

ти операційних днів)

Після дня набуття

статусу узгодженої

суми

30

календарних

дні в

Механізм бюджетного відшкодування з 01.04.2017

21.

Відшкодування ПДВ здійснюєтьсябез передачі до органів

Казначейства висновків органів ДФС;

Створено новий Реєстр заяв про повернення суми бюджетного

відшкодування ПДВ;

Адміністрування реєстру здійснюється Міністерством фінансів

України на підставі даних ДФС та Казначейства;

Автоматичне відображення інформації про узгодження суми

відшкодування ПДВ.

Новації:

22.

2008-2009 - ВСУ=> стягнення з державного бюджету -

належний спосіб захисту.

2015-2016 - ВСУ => зобов’язання передати висновок - належний

спосіб захисту.

2015-2016 - ВАСУ => стягнення з державного бюджету -

належний спосіб захисту.

Історія судової практики з бюджетного відшкодування ПДВ

Вплив на судову практику

23.

ВАРІАНТ І

Вже існуєпрактика: - Волинський окружний адміністративний суд,

постанова від 09.02.2017 у справі № 803/1861/16

- Харківський апеляційний адміністративний суд,

постанова від 03.04.2017 у справі № 820/4964 /16

Як піде судова практика після

01.04.2017 ???

Практика піде за аналогією з існуючою

“зобов'язання внести до Реєстру заяв про

повернення суми бюджетного відшкодування

дані щодо узгодженої суми бюджетного

відшкодування”.

24.

Блокування податкових накладних

Винахідподатківців

Спосіб блокування - одностороннє

розірвання договору про визнання

електронної звітності

З 01.01.2017 контролюючим

органам забороняється в

односторонньому порядку

розривати договір про визнання

електронних документів (П. 49.4

ст. 49 ПК)

25.

Блокування податкових накладних

Попризміни податкові органи продовжують в

односторонньому порядку розривати договори про

визнання електронної звітності

- Постанова Харківського окружного

адміністративного суду від

25.04.2017 у справі № 820/1263/17

- Постанова Житомирського

окружного адміністративного суду

від 16.05.2017

№ 806/841/17

26.

Як це будепрацювати?

У разі виявлення "скрутки" податковий орган надсилає платнику

квитанцію про призупинення реєстрації податкової накладної.

Платник має право надати податковому органу свої письмові

пояснення (з доданням необхідних документів) з метою

підтвердження законності реєстрації податкової накладної

(протягом 365 днів).

Пояснення платника розглядаються спеціальною комісією ДФС

протягом 5 робочих днів з дня їхнього отримання. За

результатами розгляду комісія приймає рішення про реєстрацію/

відмову в реєстрації податкової накладної.

Платник має право оскаржити рішення комісії в

адміністративному та/або судовому порядку.

27.

з 1 квітня2017 року – тестовий режим

(квитанція про зупинення направляться,

але фактично зупинення не відбувається)

з 1 липня 2017 року - повноцінно

Система “блокування” реєстрації податкових

накладних

28.

Блокування податкових накладних

Абз.11 п. 201.10 ПК України:

Податкова накладна та/або розрахунок коригування до неї,

складені та зареєстровані після 1 липня 2017 року в Єдиному

реєстрі податкових накладних платником податку, який здійснює

операції з постачання товарів/послуг, є для покупця таких

товарів/послуг достатньою підставою для нарахування сум

податку, що відносяться до податкового кредиту, та не потребує

будь-якого іншого додаткового підтвердження

29.

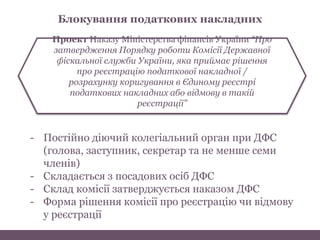

Проект Наказу Міністерствафінансів України “Про

затвердження Порядку роботи Комісії Державної

фіскальної служби України, яка приймає рішення

про реєстрацію податкової накладної /

розрахунку коригування в Єдиному реєстрі

податкових накладних або відмову в такій

реєстрації”

Блокування податкових накладних

- Постійно діючий колегіальний орган при ДФС

(голова, заступник, секретар та не менше семи

членів)

- Складається з посадових осіб ДФС

- Склад комісії затверджується наказом ДФС

- Форма рішення комісії про реєстрацію чи відмову

у реєстрації

30.

Проект Наказу Міністерствафінансів України “Про

затвердження критеріїв оцінки ступеня ризиків,

достатніх для зупинення реєстрації податкової

накладної/розрахунку коригування в Єдиному реєстрі

податкових накладних, та Переліку документів,

достатніх для прийняття рішення про реєстрацію

податкової накладної/розрахунку коригування”

Блокування податкових накладних

2-рівнева система

“фільтрування”

податкових

накладних !

31.

І фільтр: ПН,які не підпадають під контроль

(достатньо 1 критерію)

Загальна сума сплачених податків, включаючи ЄСВ, але за

винятком імпортного ПДВ, становить більше 5 млн. грн.

(використовується з 01.07.2017 до 01.01.2018)

Співвідношення за останні 12 місяців загальної суми сплачених

податків до обсягу постачання (>0,08) та сума ПДВ за поточний

місяць не перевищує найбільшу місячну суму ПДВ за останні 12

місяців, помножену на 1,3.

Покупець - неплатник ПДВ або операція, що оподатковується за

нульовою ставкою

Сума ПДВ у податкових накладних за місяць становить менше

50 тис. грн. та керівник не займає аналогічну посаду більше ніж

у 4 платників податків

32.

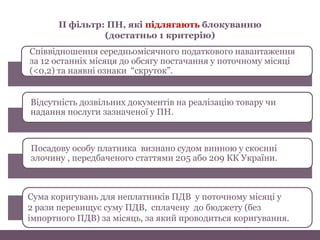

ІІ фільтр: ПН,які підлягають блокуванню

(достатньо 1 критерію)

Співвідношення середньомісячного податкового навантаження

за 12 останніх місяця до обсягу постачання у поточному місяці

(<0,2) та наявні ознаки “скруток”.

Відсутність дозвільних документів на реалізацію товару чи

надання послуги зазначеної у ПН.

Посадову особу платника визнано судом винною у скоєнні

злочину , передбаченого статтями 205 або 209 КК України.

Сума коригувань для неплатників ПДВ у поточному місяці у

2 рази перевищує суму ПДВ, сплачену до бюджету (без

імпортного ПДВ) за місяць, за який проводиться коригування.

Ознаки скруток

- Невідповідністькількості/обсягів;

- Відсутності придбання товару/послуги при його

подальшій реалізації*;

- Більше 20% потенційно замінних товарів (згідно

з переліком) у податковому кредиті.

* - передбачається подання виробниками таблиць

із зазначення кодів сировини та виробленої

продукції/послуг.

35.

Перелік документів дляподання комісії

- Договори;

- Первинні документи;

- Транспортні документи;

- Документи щодо якості;

- Підтвердження наявності трудових та

матеріально-технічних ресурсів;

- Короткий опис взаємовідносин з контрагентом.

36.

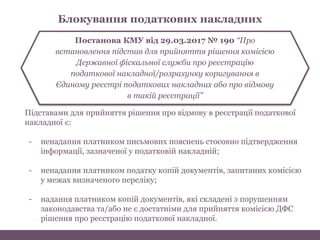

Постанова КМУ від29.03.2017 № 190 “Про

встановлення підстав для прийняття рішення комісією

Державної фіскальної служби про реєстрацію

податкової накладної/розрахунку коригування в

Єдиному реєстрі податкових накладних або про відмову

в такій реєстрації”

Блокування податкових накладних

Підставами для прийняття рішення про відмову в реєстрації податкової

накладної є:

- ненадання платником письмових пояснень стосовно підтвердження

інформації, зазначеної у податковій накладній;

- ненадання платником податку копій документів, запитаних комісією

у межах визначеного переліку;

- надання платником копій документів, які складені з порушенням

законодавства та/або не є достатніми для прийняття комісією ДФС

рішення про реєстрацію податкової накладної.

37.

Визначення коду УКТЗЕД у податкових

накладних

П. 201.1 ст. 201 ПК - у податковій накладній зазначаються в

окремих рядках такі обов'язкові реквізити, зокрема код товару

згідно з УКТ ЗЕД, для послуг - код послуги згідно з Державним

класифікатором продукції та послуг.

Можна зазначати перші 4-ри цифри (крім підакцизних та

імпортованих товарів).

Код товару згідно з УКТ ЗЕД та код послуги

згідно з ДКПП стали обов’язковими

реквізитами податкової накладної для всіх

без винятку товарів і послуг.

До 31.12.2017 штрафнісанкції, передбачені

п. 120-1.3 Податкового кодексу, за помилки,

допущені в податковій накладній під час

зазначення коду товару згідно з УКТ ЗЕД

та/або коду послуги згідно з ДКПП, не

застосовуватимуться (п. 35.1 підрозділу 2

розділу ХХ Податкового кодексу).

Застосування штрафних санкцій

40.

Абз. 25 п.201.10 ПК України:

Податкова накладна, що містить помилки в реквізитах, визначених

пунктом 201.1 цієї статті (крім коду товару згідно з УКТ ЗЕД), які не

заважають ідентифікувати здійснену операцію, її зміст

(товар/послугу, що постачаються), період, сторони та суму

податкових зобов'язань, є підставою для віднесення покупцем сум

податку до податкового кредиту.

(з 01.07.2017 р. абз 25 п. 201.10 буде виключено)

Вісутність коду УКТ ЗЕД або помилка в ньому

можуть позбавити покупця права на

податковий кредит

41.

Абз. 11 п.201.10 ПК України:

Помилки в реквізитах, визначених пунктом 201.1 цієї статті (крім

коду товару згідно з УКТ ЗЕД), які не заважають ідентифікувати

здійснену операцію, її зміст (товар/послугу, що постачаються), період,

сторони та суму податкових зобов'язань, не можуть бути

причиною неприйняття податкових накладних у

електронному вигляді.

Відсутність коду УКТ ЗЕД або помилка в ньому

можуть позбавити покупця права на

податковий кредит

42.

Лист ДФС від22.02.2017 № 3653/6/99-99-15-03-02-15

- Помилка в коді УКТ ЗЕД не дає змоги ідентифікувати здійснену

операцію, а тому не може бути підставою для віднесення сум ПДВ,

зазначених у ній до податкового кредиту

Інші застереження:

- У п. 201.10 відсутнє посилання на код послуг

Відсутність коду УКТ ЗЕД або помилка в ньому

можуть позбавити покупця права на

податковий кредит

43.

Постанова Харківського окружногоадміністративного суду від

10.05.2016 у справі № 820/9593/15

Крім того, суд зазначає, що …. змінами до п. 201.10 ст. 201 Податкового

кодексу України передбачено, що податкова накладна, що містить

помилки в реквізитах, визначених пунктом 201.1 цієї статті (крім коду

товару згідно з УКТ ЗЕД), які не заважають ідентифікувати здійснену

операцію, її зміст (товар/послугу, що постачаються), період, сторони

та суму податкових зобов'язань, є підставою для віднесення покупцем

сум податку до податкового кредиту.

Тобто законодавець вважає помилку у коді УКТ ЗЕД суттєвою та

такою, що позбавляє права формування покупцем податкового

кредиту.

Отже, позовні вимоги в цій частині задоволенню не підлягають.

Відсутність коду УКТ ЗЕД або помилка в ньому

можуть позбавити покупця права на

податковий кредит

44.

*Limited Liability Partnership(LLP) – специфічна організаційно-правова форма

компанії, партнери якої можуть бути зареєстровані в різних юрисдикціях. LLP не

сплачує корпоративний податок у державі реєстрації, а оподаткування відбувається

на рівні партнерів LLP.

Визнання операцій, здійснених із LLP*, контрольованими

ЮО України здійснює

господарські відносини із LLP,

зареєстрованою у Великобританії

На думку ДФС, з огляду на статус

партнера, операції з LLP є

контрольованими

45.

• EAST EUROPEANFISH COMPANY LLP зареєстрована у

Великобританії, що підтверджується випискою з реєстру

Великобританії

• Великобританія не входить до переліку держав (територій),

визначеного КМУ, у яких ставки податку на прибуток (корпоративний

податок) на 5 і більше відсоткових пунктів нижчі, ніж в Україні

• До EAST EUROPEAN FISH COMPANY LLP не може застосовуватись

податкове законодавство України як до компанії, яка походить з

низькоподаткової юрисдикції

Постанова Колегії суддів Харківського апеляційного

адміністративного суду (у складі головуючого судді

Самойлової В.В.) від 15.07.2015 р.

(http://www.reyestr.court.gov.ua/Review/46869358 ):

46.

Розширено перелік контрольованихоперацій

г) господарські операції, що здійснюються з нерезидентами, які не

сплачують податок на прибуток (корпоративний податок), у тому

числі з доходів, отриманих за межами держави реєстрації таких

нерезидентів, та/або не є податковими резидентами держави, в якій

вони зареєстровані як юридичні особи.

Перелік організаційно-правових

форм таких нерезидентів -

ще не затверджено

Кабінетом Міністрів

України

47.

01001, Україна, м.Київ, вул. Шота Руставелі, 11, 3 поверх;

(044) 235 88 77, (044) 537 18 28, (044) 235 88 27 (факс)

www.abp.kiev.ua

Дякуємо за увагу!

Гаврик Антон,

молодший юрист практики

податкового права

ЮК “Алексєєв, Боярчуков

та партнери”

Роман Блажко,

керівник практики

податкового права

ЮК “Алексєєв, Боярчуков

та партнери”