Штрафи за неподаннязвіту про

контрольовані операції: значимість вини

платника для застосування штрафів на

прикладі справи № 816/29/17

3.

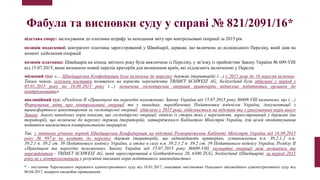

Фабула та висновки

судуу справі №

816/29/17*

предмет оскарження: податкове повідомлення-рішення, яким визначено штрафні

санкції за неподання (невчасне подання) звіту про контрольовані операції за 2015 рік

причина неподання (невчасного подання) звіту: вилучення в ході обшуку

первинних документів та комп’ютерів

висновок суду:

«… штраф є мірою відповідальності платників податків за порушення норм

Податкового кодексу України, а також за невиконання або неналежне виконання

покладених на них обов’язків. Тобто відповідальність обумовлюється винністю

платника у порушенні норм вказаного Кодексу та невиконанні або неналежному

виконанні покладених на них обов’язків. (…)

позивач не мав можливості подати звіт у строк, визначений пп. 39.4.2 п. 39.4 ст. 39

Податкового кодексу України до 01 травня 2016 року з об'єктивних причин, оскільки

документи були вилучені слідчими органами.

Вини у діях ТОВ «Логістик Енерджі» у неподанні звіту про контрольовані операції за

2015 рік до 01 травня 2016 року судом не встановлено, а тому суд вважає

безпідставним висновок ДПІ у м. Полтаві щодо притягнення позивача до

відповідальності за порушення пп. 39.4.2 п. 39.4 ст. 39 Податкового кодексу України»

* - постанова Полтавського окружного адміністративного суду від 05.04.2017, залишена без змін ухвалою

Харківського апеляційного адміністративного суду від 03.07.2017, відкрито касаційне провадження

www.sklaw.com.ua

4.

Судова практика ВАСУ:врахування вини

у справах про оскарження штрафних санкцій

ПОЗИТИВНА НЕГАТИВНА

ухвала від 14.03.2017 К/800/21650/16 у справі № 820/6168/15

«… ненадання первинних документів сталося не з вини позивача,

а у зв'язку із їх вилученням правоохоронними органами (…) у діях

позивача відсутні ознаки правопорушення»

ухвала від 29.03.2016 К/800/19130/15 у справі № 819/2879/14-а

«В процесі досудового розслідування, у відповідності до діючого

законодавства на підприємстві 7.02.2014, 1.10.2014 були

здійсненні обшуки та відповідно до протоколів обшуків вилучені

всі документи, в тому числі комп'ютерна техніка, а також

печатки підприємства, робота підприємства була припинена,

всі працівники були звільнені (…)

Таким чином, у податкового органу були відсутні підстави для

застосування до Товариства штрафних (фінансових) санкцій

відповідно до вимог п. 120.1 ст. 120 Податкового кодексу

України за неподання податкової звітності з податку на додану

вартість за вересень 2014 року»

постанова від 06.09.2017 К/800/50423/15 у справі № 809/169514

«… законодавець у статті 109 Податкового кодексу України не

встановлює вину як елемент податкового правопорушення.

Під виною розуміють психічне ставлення особи до своєї

протиправної поведінки та її результатів. Розрізняють дві форми

вини: умисел і необережність. Умисел характеризується

усвідомленням особою протиправності своєї поведінки і бажанням

їх настання або байдужим ставленням до нього. Необережність

характеризується тим, що особа, хоча й усвідомлює

протиправність своєї поведінки, не передбачає можливість

наслідків, не бажає їх настання, але повинна була усвідомлювати

характер своєї поведінки і передбачати наслідки.

Таким чином, встановлення саме умислу позивача на заниження

митної вартості товару не є необхідним для донарахування

податкових зобов'язань»

5.

Податкове правопорушення –протиправні діяння (дія чи бездіяльність)

платників податків, податкових агентів, та/або їх посадових осіб, а також посадових

осіб контролюючих органів, що призвели до невиконання або неналежного

виконання вимог, установлених цим Кодексом та іншим законодавством, контроль

за дотриманням якого покладено на контролюючі органи (п. 109.1 ст. 109

Податкового кодексу України)

Адміністративне правопорушення (проступок) – протиправна, винна (умисна

або необережна) дія чи бездіяльність, яка посягає на громадський порядок,

власність, права і свободи громадян, на встановлений порядок управління і за яку

законом передбачено адміністративну відповідальність (ч. 1 ст. 9 Кодексу про

адміністративні правопорушення)

Кримінальне правопорушення (злочин) – суспільно небезпечне винне діяння

(дія або бездіяльність), вчинене суб'єктом злочину (ч. 1 ст. 11 Кримінального

кодексу України)

Вина як елемент

складу

правопорушення

www.sklaw.com.ua

6.

В окремих випадкахположення Податкового кодексу прямо визначають вину

як елемент складу податкового правопорушення:

• Відсутність з вини платника акцизного податку реєстрації акцизної накладної в

Єдиному реєстрі акцизних накладних/розрахунку коригування протягом більш як

120 календарних днів після дати, на яку платник податку зобов’язаний скласти

акцизну накладну/розрахунок коригування, тягне за собою накладення штрафу в

розмірі 50 відсотків суми акцизного податку з відповідних обсягів пального, на

які платник податку зобов’язаний скласти таку акцизну накладну/розрахунок

коригування (п. 1202.2 ст. 1202 Податкового кодексу України)

• Відсутність з вини платника реєстрації податкової накладної, що підлягає

наданню покупцю - платнику податку на додану вартість, та розрахунку

коригування до такої податкової накладної в Єдиному реєстрі податкових

накладних протягом 180 календарних днів з дати їх складання тягне за собою

накладення на платників податку, на яких відповідно до вимог статей 192 та 201

цього Кодексу покладено обов’язок щодо такої реєстрації, штрафу в розмірі 50

відсотків від суми податку на додану вартість, зазначеної в таких податковій

накладній/розрахунку коригування (п. 1201.2 ст. 1201 Податкового кодексу

України у редакції, що діяла до 01.01.2017)

Вина як елемент

складу

податкового

правопорушення

www.sklaw.com.ua

7.

В окремих випадкахположення Податкового кодексу прямо визначають

відсутність вини платника податку як підставу звільнення останнього від

відповідальності:

• У разі втрати або зіпсуття поштового відправлення, яким направлено декларацію,

чи затримки його вручення контролюючому органу з вини оператора поштового

зв'язку, такий оператор несе відповідальність відповідно до закону. У такому разі

платник податків звільняється від будь-якої відповідальності за неподання або

несвоєчасне подання такої податкової декларації (п. 49.6 ст. 49 Податкового

кодексу України)

• За порушення строку зарахування податків до бюджетів або державних цільових

фондів, установлених Законом України «Про платіжні системи та переказ коштів в

Україні», з вини банку або органу, що здійснює казначейське обслуговування

бюджетних коштів, в якому відкриваються рахунки платників у системі

електронного адміністрування податку на додану вартість, такий банк/орган

сплачує пеню за кожний день прострочення, включаючи день сплати, та штрафні

санкції у розмірах, встановлених цим Кодексом, а також несе іншу

відповідальність, встановлену цим Кодексом, за порушення порядку своєчасного

та повного внесення податків, зборів, платежів до бюджету або державного

цільового фонду. При цьому платник податків звільняється від відповідальності за

несвоєчасне або перерахування не в повному обсязі таких податків, зборів та

інших платежів до бюджетів та державних цільових фондів, включаючи

нараховану пеню або штрафні санкції (п. 129.6 ст. 129 Податкового кодексу

України)

Відсутність вини як

підстава для

звільнення від

відповідальності за

податкове

правопорушення

www.sklaw.com.ua

8.

Позиція законодавця

13 липня2017 року Верховною Радою України прийнято Закон України № 2143-VIII «Про внесення змін до

підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України щодо незастосування штрафних

санкцій за несвоєчасну реєстрацію податкових та акцизних накладних внаслідок несанкціонованого втручання в

роботу комп’ютерних мереж платників податків»

Із пояснювальної записки: «Починаючи з 05.07.2017 року реєстрація податкових накладних/розрахунків коригувань

і формування податкової звітності через М.Е.Doс є неможливою, в результаті проведення слідчих дій

Департаментом кіберполіції»

Із висновку Головного науково-експертного управління: «… вважаємо за доцільне акцентувати увагу на тому,

що, виходячи з вимог щодо забезпечення системності законодавства, вбачається необхідним комплексно

врегулювати питання визначення підстав звільнення від відповідальності платників податків за порушення

законодавства з питань оподаткування у разі настання випадків непереборної сили (до яких, очевидно, належить і

несанкціоноване втручання в комп’ютерну мережу таких платників (кібератака)), як це характерно, наприклад, для

цивільного законодавства. Адже на практиці неврегульованість такого питання створює формальні підстави для

притягнення до відповідальності платників податків без наявності їх вини у порушенні податкового законодавства,

оскільки чинний ПК України таке питання комплексно не врегульовує»

9.

Штраф за податковеправопорушення

як адміністративно-господарська

санкція

Адміністративно-господарський штраф – це грошова сума, що

сплачується суб'єктом господарювання до відповідного бюджету

у разі порушення ним встановлених правил здійснення

господарської діяльності

Перелік порушень, за які з суб'єкта господарювання стягується

штраф, розмір і порядок його стягнення визначаються законами,

що регулюють податкові та інші відносини, в яких допущено

правопорушення (ч.ч. 1, 2 Господарського кодексу України)

Учасник господарських відносин відповідає за невиконання або

неналежне виконання господарського зобов'язання чи порушення

правил здійснення господарської діяльності, якщо не доведе, що

ним вжито усіх залежних від нього заходів для недопущення

господарського правопорушення (ч. 2 ст. 218 Господарського

кодексу України)

www.sklaw.com.ua

10.

Операції з нерезидентамиіз держав, включених до

переліку, затвердженого Кабінетом Міністрів України:

проблема кваліфікації операцій як контрольованих

на прикладі справи № 823/2039/16

11.

Переліки держав (територій),

затвердженіКабінетом Міністрів України

Загалом Кабінетом Міністрів України, на зміну один одному, затверджено три переліки:

• Перелік держав (територій), у яких ставки податку на прибуток (корпоративний податок) на 5 і більше відсоткових

пунктів нижчі, ніж в Україні (розпорядження КМУ № 1042-р від 25.12.2013)

• Перелік держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту

39.2 статті 39 Податкового кодексу України (розпорядження КМУ № 449-р від 14.05.2015)

• Перелік держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту

39.2 статті 39 Податкового кодексу України (розпорядження КМУ № 977-р від 16.09.2015)

Критерії для включення держав (територій) до Переліку:

2013-2014 2015 (до 13 серпня) 2015 (з 13 серпня)

ставка податку на прибуток

(корпоративний податок) на 5 і більше

відсоткових пунктів нижче, ніж в

Україні, або який сплачує податок на

прибуток (корпоративний податок) за

ставкою на 5 і більше відсоткових

пунктів нижчою, ніж в Україні

• держави (території), у яких ставка

податку на прибуток підприємств

(корпоративний податок) на 5 і більше

відсоткових пунктів нижча, ніж в Україні

• держави, які не розкривають у

публічному доступі інформацію про

структуру власності юридичних осіб

• держави, з якими Україною не укладені

міжнародні договори з положеннями про

обмін інформацією

• держави (території), у яких загальна

ставка податку на прибуток

підприємств (корпоративний податок)

на 5 і більше відсоткових пунктів

нижча, ніж в Україні

• держави, з якими Україною не

укладені міжнародні договори з

положеннями про обмін інформацією

12.

Фабула та висновкисуду у справі № 823/2039/16*

підстава спору: застосування до платника штрафу за неподання звіту про контрольовані операції за 2015 рік

позиція податкової: контрагент платника зареєстрований у Грузії, державі, що включена до відповідного Переліку,

який діяв на момент здійснення операцій

позиція платника: ставка податку на прибуток у Грузії становить 15%, тобто лише на 3% нижче, встановленої в

Україні

висновок суду:

«…суд врахував, що відповідно до отриманого позивачем листа посольства Грузії в України від 18.01.2017 №60/1837

ставка податку на прибуток відповідно до ст. 98 Податкового кодексу Грузії становить 15%. Крім того, згідно з

даними листа Служби доходів Грузії від 16.01.2017 №21-11/4405 ТОВ «Брати Асканелі» відповідно до Податкового

кодексу Грузії оподатковується ставкою податку на прибуток в розмірі 15%. Отже, ставка на податку на

прибуток, що сплачує ТОВ «Брати Асканелі» відрізняться від ставки податку на прибуток в Україні на 3%, що не

підпадає під вимоги пп. 39.2.1.2 п. 39.2.1 ст. 39 ПК України для визначення контрольованих операцій. З урахуванням

викладеного, суд дійшов висновку, що вищевказані розпорядження КМУ щодо включення Грузії в перелік країн, які

відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 ПК

України суперечить цим нормам відповідно до цілей їх застосування. Суд також врахував, що Кабінет Міністрів

України розпорядженням від 16 вересня 2015 pоку №977-р, затверджує новий перелік держав (територій), що

відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 ПК України,

який не містить Грузії»

* - постанова Черкаського окружного адміністративного суду від 22.02.2017, залишена без змін ухвалою Київського апеляційного адміністративного суду від 26.04.2017,

відкрито касаційне провадження

13.

Фабула та висновкисуду у справі № 810/1023/17*

підстава спору: застосування до платника штрафу за неподання звіту про контрольовані операції за 2015 рік

позиція податкової: контрагент платника зареєстрований у Грузії, державі, що включена до відповідного Переліку,

який діяв на момент здійснення операцій

позиція платника: ставка податку на прибуток у Грузії становить 15%, тобто лише на 3% нижче, встановленої в

Україні

висновок судів:

«…у зазначений період часу Грузія була включена на підставі постанов КМУ до відповідного переліку держав за пп.

39.2.1.1 п. 39.2 ст. 39 ПК України, а отже, такі операції є контрольованими і позивач був зобов'язаний подати по

ним відповідний звіт до податкового органу

Доводи апелянта про те, що ставки податку в Грузії нижче, ніж в Україні на 3% і операції позивача з ООО «Альфа»

не підпадають під дію пп. 39.2.1.2 п. 39.2.1 ст. 39 ПК України, колегія суддів вважає безпідставними, оскільки, як

було встановлено вище, у період з 01.01.2015 р. по 15.09.2015 р. Грузія була віднесена до переліку держав, які

відповідають вказаній нормі ПК України, відповідними Постановами КМУ №№ 1042-р, 449-р, як того і вимагає

податкове законодавство. При цьому, зазначені постанови незаконними не визнавалися і були чинними на момент

виникнення спірних правовідносин»

* - постанова Київського окружного адміністративного суду від 14.04.2017, залишена без змін ухвалою Київського апеляційного адміністративного суду від

21.06.2017, відкрито касаційне провадження

14.

Фабула та висновкисуду у справі № 814/380/16*

підстава спору: застосування до платника штрафу за неподання звіту про контрольовані операції за 2014 рік

позиція податкової: контрагент платника зареєстрований у Сінгапурі, державі, що включена до Переліку держав у яких ставки

податку на прибуток (корпоративний податок) на 5 і більше відсоткових пунктів нижчі, ніж в Україні

позиція платника: ставка податку на прибуток у Сінгапурі становить 17%, тобто не є нижчою на 5 і більше відсотків, встановленої в

Україні ставки

висновок суду: «… справа містить листи AGROIL PTE.LTD. від 17 лютого 2015 року, 20 серпня 2015 року, 07 квітня 2016 року, які

підтверджують, що резидент республіки Сінгапур - AGROIL PTE.LTD. сплачує в Сінгапурі податок на прибуток за ставкою 17%, що

на один відсотковий пункт нижче ніж в Україні. Крім того, позивачем надано повідомлення зареєстрованої у Сінгапурі Закритої

акціонерної компанії ELTOMA (SINGAPURE) PTE.LIMITED від 28 квітня 2016 року, посвідчене 03 травня 2016 року заступником

голови Академії права Сінгапура, щодо особливостей податкового статусу у Сінгапурі. Згідно з зазначеним повідомленням у Сінгапурі

податок на прибуток компаній було встановлено на рівні 17% починаючи з 2010 звітного року. Також зазначено, що «всі доходи,

одержувані компаніями в Сінгапурі, оподатковуються за єдиною ставкою 17%. Така сама податкова ставка діяла у 2014 та 2015

роках

… враховуючи наявність підтвердженого факту сплати AGROIL PTE.LTD в Сінгапурі податку на прибуток за ставкою 17%, колегія

суддів приходить до висновку, що обов'язок резидента України подавати звіт про контрольовані операції (…) в даному випадку -

відсутній. Одночасно, положеннями ст.39.2.1.3 ПК України передбачено надання резидентом України довідки (або її нотаріально

засвідчена копія), що підтверджує обрану нерезидентом ставку податку на прибуток (корпоративного податку) (…) чого ТОВ

зроблено не було, що підтверджено сторонами. Разом з тим, чинним законодавством України, зокрема, ст.39.4.2 ПК України, за

порушення якої позивача притягнуто о відповідальності, не передбачено відповідальності для резидентів за неподання платником

податків довідки, передбаченої ст.39.2.1.3 ПК України»

* - постанова Миколаївського окружного адміністративного суду від 02.06.2016, залишена без змін ухвалою Одеського апеляційного

адміністративного суду від 28.09.2016, відкрито касаційне провадження

15.

Фабула та висновкисуду у справі № 803/1779/16*

підстава спору: застосування до платника штрафу за неподання звіту про контрольовані операції за 2015 рік

позиція податкової: контрагент платника зареєстрований у Швейцарії, державі, що включена до відповідного Переліку, який діяв на момент здійснення

операцій

позиція платника: Швейцарія на кінець звітного року була виключена із Переліку, а ставка податку на прибуток у Швейцарії є більшою на 6%, ніж в Україні

місцевий суд: «… протягом 2015 року Швейцарська ОСОБА_1 була як включена, так і відсутня у переліку держав (територій), у яких ставки податку на

прибуток (корпоративний податок) на 5 і більше відсоткових пунктів нижчі, ніж в Україні. В результаті цього вказані розбіжності впливають на права та

обовязки позивача в частині звітування про контрольовані господарські операції, щодо яких змінилися критерії віднесення їх до контрольованих.

Матеріалами справи підтверджено, в тому числі і контрактом №353 DPI/14 від 08.04.2014 року, що фірма Arcontec Ltd. (м. Тауфелен, Швейцарія)

зареєстрована у кантоні Швейцарської ОСОБА_1, де загальна ставка податку на прибуток підприємств (корпоративний податок) для фірми Arcontec Ltd.

(м. Тауфелен, Швейцарія) становить 24%, про свідчать лист фірми Consulta AG від 07.06.2016 року (а.с.90-91), інформація консалтингової компанії MB

GROUP Switzerland AG (м. Цюріх, Швейцарія) (а.с.150-151)»

апеляційний суд: «… на час виконання контракту №353 DPI/14 від 08.04.2014, були чинними положення розпорядження Кабінету Міністрів України,

відповідно до яких Швейцарська Конфедерація, з 01.01.2015 по 15.09.2015 була включена до переліку держав, які відповідають критеріям установленим

підпунктом 39.2.1.2 підпункту 39.2.1. пункту 39.2 статті 39 Податкового кодексу України, суд апеляційної інстанції дійшов до висновку, що у позивача у

2015 році були наявна контрольована операція. Тому, у відповідності до ст. 39.4 Податкового кодексу України, ДП «ЛРЗ «Мотор» зобовязане було до 01

травня року, що настає за звітним, подати звіт про контрольні операції

… суд першої інстанції не звернув увагу, що нормою закону не тільки визначено орган (Кабінет Міністрів України), який вправі визначати перелік держав

(територій) нерезидентів, але і три критерії, по яких цей орган включає ці держави до нього ( переліку). Позивач, з яким погодився суд першої інстанції,

вважає здійснену ним господарську операцію з фірмою-нерезидентом, розміщеною в Швейцарії, як не контрольована тільки по одному з трьох визначених

критеріїв (…). Разом з тим, законом визначено ще два критерії (…). Ні в суді першої інстанції, ні при апеляційному розгляді судом не здобуто доказів, які б

чітко вказували про критерії включення Кабінетом Міністрів України Швейцарії до вказаного переліку, а, відтак суд апеляційної інстанції виходить з того,

що це виключна прерогатива Кабінету Міністрів України, відповідні розпорядження Кабінету Міністрів України про затвердження такого переліку не

визнано протиправними»

* - постанова Волинського окружного адміністративного суду від 26.12.2016, скасована постановою Львівського апеляційного адміністративного суду від

06.07.2017, відкрито касаційне провадження

16.

Фабула та висновкисуду у справі № 821/2091/16*

підстава спору: застосування до платника штрафу за неподання звіту про контрольовані операції за 2015 рік

позиція податкової: контрагент платника зареєстрований у Швейцарії, державі, що включена до відповідного Переліку, який діяв на

момент здійснення операцій

позиція платника: Швейцарія на кінець звітного року була виключена із Переліку, у зв’язку із прийняттям Закону України № 609-VIII

від 15.07.2015, яким визначено новий перелік критеріїв для визначення країн, які підлягають включенню у Перелік

місцевий суд: «… Швейцарська Конфедерація була включена до переліку держав (територій) (…) у 2015 році до 16 вересня включно.

Таким чином, оскільки поставки позивачем на користь нерезидента TRIMET SCHWEIZ AG, Switzerland були здійснені у період з

05.01.2015 року по 10.09.2015 року (…) зазначена господарська операція правомірно віднесена податковим органом до

контрольованих»

апеляційний суд: «Розділом ІІ «Прикінцеві та перехідні положення» Закону України від 15.07.2015 року №609-VIII визначено, що (…)

Формування звіту про контрольовані операції та у випадках, передбачених Податковим кодексом України, документації з

трансфертного ціноутворення за господарські операції, здійснені у 2015 році, здійснюється на підставі та з урахуванням норм цього

Закону. Аналіз наведених норм показав, що господарські операції, однією із сторін яких є нерезидент, зареєстрований у державі (на

території), що включена до переліку держав (територій), затвердженого Кабінетом Міністрів України, для цілей оподаткування

податком вважається контрольованою операцією.

Так, у звітному річному періоді Швейцарська Конфедерація на підставі Розпорядження Кабінету Міністрів України від 16.09.2015

року № 997-р не входить до переліку держав (територій), що відповідають критеріям, установленим п.п. 39.2.1.2 п.п.

39.2.1 п. 39.2 ст. 39 Податкового кодексу України, а отже в силу п.п. 39.2.1.2 п. 39.2 ст. 39 Податкового кодексу України, Розділу ІІ

«Прикінцеві та перехідні положення» Закону України від 15.07.2015 року №609-VIII, експортні операції між позивачем та

нерезидентом - TRIMET SCHWEIZ AG, який зареєстрований в Gotthardstrasse 20, 6300 ZUG, Switzerland (Швейцарія), за період 2015

року не є контрольованими у розумінні вказаних норм податкового законодавства»

* - постанова Херсонського окружного адміністративного суду від 18.01.2017, скасована постановою Одеського апеляційного адміністративного суду від

06.04.2017, відкрито касаційне провадження