Download to read offline

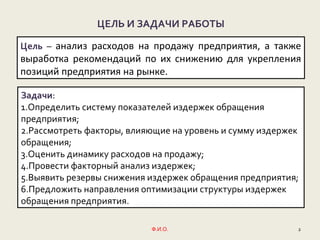

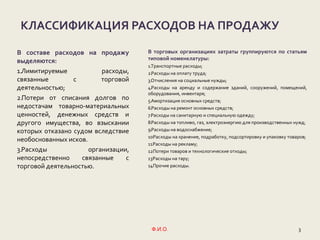

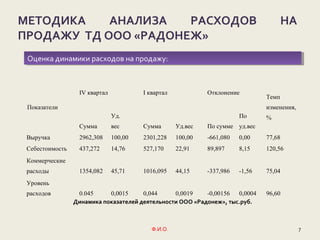

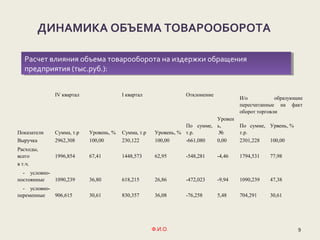

Документ посвящен учету и анализу расходов на продажу предприятия, перечисляя цели и задачи исследования, такие как определение системы показателей издержек и выявление резервов снижения издержек обращения. В нем также рассмотрены классификация расходов, методика анализа, оценка динамики расходов и рекомендации по оптимизации структуры издержек. Основное внимание уделяется путям снижения расходов, улучшению качества товаров и эффективности использования ресурсов.