Download to read offline

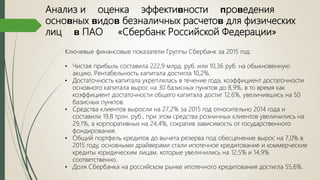

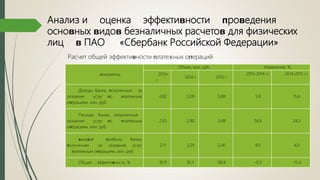

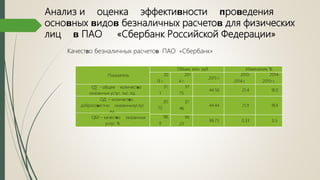

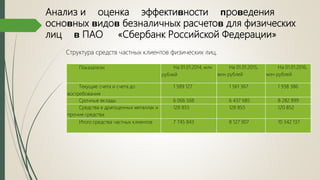

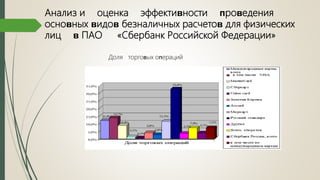

Документ рассматривает безналичные расчеты для физических лиц, анализируя их использование и организационные аспекты в России и за границей. Упоминаются основные тенденции и перспективы развития безналичных платежей, а также приводится детальная статистика по банковским услугам и платежным системам. В заключение выделяются задачи для улучшения безопасности и интерфейса безналичных расчетов до 2018 года.