Download to read offline

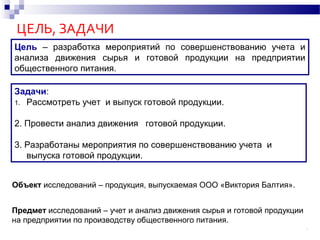

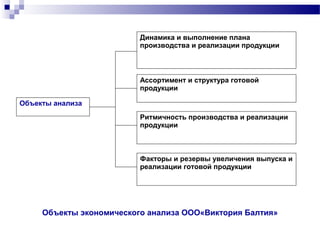

Документ рассматривает учет и движение готовой продукции на предприятии общественного питания ООО «Виктория Балтия». Основные задачи включают анализ движения продукции, выявление недостатков в учете и разработку мероприятий по его совершенствованию. Особое внимание уделено внутреннему контролю и повышению эффективности использования ресурсов.