Миллий ҳисоблар тизими – макроиқтисодий таҳлил асоси

1.

Тошкент-2020

МИЛЛИЙ ҲИСОБЛАР ТИЗИМИ– МАКРОИҚТИСОДИЙ

ТАҲЛИЛ АСОСИ

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ДАВЛАТ СТАТИСТИКА

ҚЎМИТАСИ

Маърузачи: Иқтисодиёт фанлари доктори,

профессор Ғойибназаров Баҳодир Каримович

2.

МҲТ -

Бозор иқтисодиётигахос миллий ҳисоб

бўлиб, макроиқтисодий даражада ўзаро

боғланган кўрсаткичлар тизимини

ифодалашга, счётлар тўпламини ва баланс

жадвалларини тузишга (жумладан

тармоқлараро балансни), иқтисодий фаолият

натижаларини характерловчи, миллатнинг

умумиқтисодий қудратини шакллантирувчи

ва жамият манфаатларида бир қатор амалий

масалаларни ҳал қилиш учун манфаат

келтирувчи тизимдир.

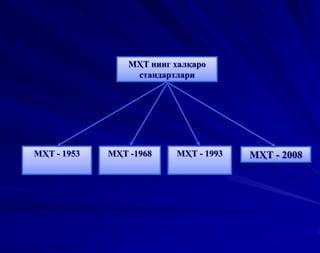

Миллий ҳисоблар тизимининг

ривожланишбосқичлари

Биринчи босқич: XVII асрнинг иккинчи

ярмидан то 1930 йилгача.

Иккинчи босқич: 1930–1945 йй.

Учинчи босқич: 1945–1953 йй.

Тўртинчи босқич: 1953–1968 йй.

Бешинчи босқич: 1968 – 1993 йй

Олтинчи босқич: 1993-2008 йй

Еттинчи босқич: 2008 йилдан то ҳозиргача.

4

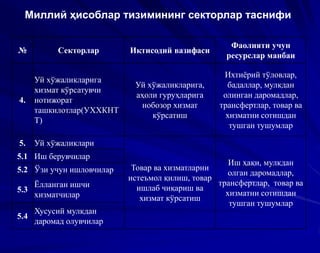

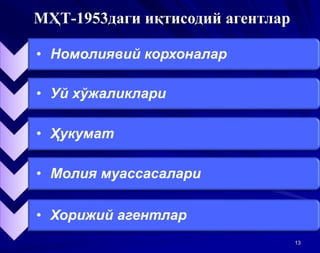

Секторлар Иқтисодий вазифаси

Фаолиятиучун ресурслар

манбаи

1.

Номолиявий

корпорациялар

Товарлар ишлаб чиқариш

ва хизматлар кўрсатиш

Товарлар ва хизматларни

сотишдан тушган

тушумлар, мулкдан

олинган даромадлар

1.1 Давлат сектори

1.2 Нодавлат(хусусий) сектор

1.3 Чет эл фирмалари

2. Молиявий корпорациялар

Молия ресурсларини

йиғиш, ўтказиш ва

тақсимлаш. Суғурта ва

нафақа фондларини ташкил

қилиш.

Молия операцияларидан

олинган фойда. Суғурта ва

нафақа бадаллари.

Мулкдан олинган

даромадлар

2.1 Марказий банк

2.2

Бошқа молия

корпорациялари

2.3

Ёрдамчи молия

ташкилотлари

2.4

Суғурта ва нафақа

фондлари

3. Давлат бошқаруви

Аҳоли гуруҳларига уй

хўжалигига нобозор

хизматлар кўрсатиш,

миллий даромад ва

бойликни тақсимлаш ва

қайта тақсимлаш

Бевосита ёки билвосита

олинган солиқлар

3.1

Марказий ҳукумат

идоралари

3.2

Маҳаллий ҳокимият

идоралари

3.3

Ижтимоий таъминот

фондлари

Миллий ҳисоблар тизимининг

секторлар таснифи

7.

Миллий ҳисоблар тизиминингсекторлар таснифи

№ Секторлар Иқтисодий вазифаси

Фаолияти учун

ресурслар манбаи

4.

Уй хўжаликларига

хизмат кўрсатувчи

нотижорат

ташкилотлар(УХХКНТ

Т)

Уй хўжаликларига,

аҳоли гуруҳларига

нобозор хизмат

кўрсатиш

Ихтиёрий тўловлар,

бадаллар, мулкдан

олинган даромадлар,

трансфертлар, товар ва

хизматни сотишдан

тушган тушумлар

5. Уй хўжаликлари

Товар ва хизматларни

истеъмол қилиш, товар

ишлаб чиқариш ва

хизмат кўрсатиш

Иш ҳақи, мулкдан

олган даромадлар,

трансфертлар, товар ва

хизматни сотишдан

тушган тушумлар

5.1 Иш берувчилар

5.2 Ўзи учун ишловчилар

5.3

Ёлланган ишчи

хизматчилар

5.4

Хусусий мулкдан

даромад олувчилар

8.

МҲТда иқтисодий фаолиятнатижаларини

ифодаловчи кўрсаткичларни гуруҳлаш

Фаолият соҳалари

бўйича: маҳсулот

ишлаб чиқариш,

хизмат кўрсатиш

Тармоқлар бўйича:

саноат, қишлоқ

хўжалиги, транспорт

ва алоқа, савдо ва

бошқалар

Секторлар бўйича:

номолиявий,

молиявий, уй

хўжалиги ва

бошқалар

Маҳаллий натижавий

кўрсаткичлар

Минтақа бўйича:

иқтисодий

туманлар ва

бошқалар

Иқтисодий ҳудуд

бўйича: ички

иқтисодиёт

Натурал буюм

таркиби бўйича

Мулк шакли

бўйича:

давлат,

нодавлат

Қамраб олиш

бўйича: ялпи,

соф

Хуқуқий мақоми

бўйича: расмий,

яширин

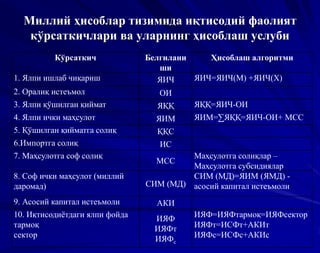

9.

Миллий ҳисоблар тизимидаиқтисодий фаолият

кўрсаткичлари ва уларнинг ҳисоблаш услуби

Кўрсаткич Белгилани

ши

Ҳисоблаш алгоритми

1. Ялпи ишлаб чиқариш ЯИЧ ЯИЧ=ЯИЧ(М) +ЯИЧ(Х)

2. Оралиқ истеъмол ОИ

3. Ялпи қўшилган қиймат ЯҚҚ ЯҚҚ=ЯИЧ-ОИ

4. Ялпи ички маҳсулот ЯИМ ЯИМ=∑ЯҚҚ=ЯИЧ-ОИ+ МСС

5. Қўшилган қийматга солиқ ҚҚС

6.Импортга солиқ ИС

7. Маҳсулотга соф солиқ

МСС

Маҳсулотга солиқлар –

Маҳсулотга субсидиялар

8. Соф ички маҳсулот (миллий

даромад) СИМ (МД)

СИМ (МД)=ЯИМ (ЯМД) -

асосий капитал истеъмоли

9. Асосий капитал истеъмоли АКИ

10. Иқтисодиётдаги ялпи фойда

тармоқ

сектор

ИЯФ

ИЯФт

ИЯФс

ИЯФ=ИЯФтармоқ=ИЯФсектор

ИЯФт=ИСФт+АКИт

ИЯФс=ИСФс+АКИс

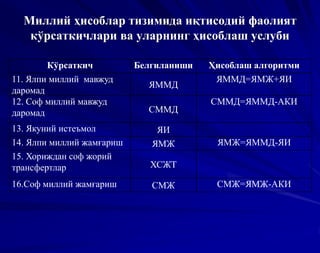

10.

Миллий ҳисоблар тизимидаиқтисодий фаолият

кўрсаткичлари ва уларнинг ҳисоблаш услуби

Кўрсаткич Белгиланиши Ҳисоблаш алгоритми

11. Ялпи миллий мавжуд

даромад

ЯММД

ЯММД=ЯМЖ+ЯИ

12. Соф миллий мавжуд

даромад СММД

СММД=ЯММД-АКИ

13. Якуний истеъмол ЯИ

14. Ялпи миллий жамғариш ЯМЖ ЯМЖ=ЯММД-ЯИ

15. Хориждан соф жорий

трансфертлар ХСЖТ

16.Соф миллий жамғариш СМЖ СМЖ=ЯМЖ-АКИ

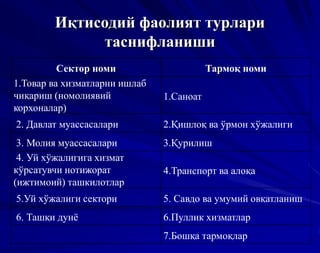

11.

Иқтисодий фаолият турлари

таснифланиши

Секторноми Тармоқ номи

1.Товар ва хизматларни ишлаб

чиқариш (номолиявий

корхоналар)

1.Саноат

2. Давлат муассасалари 2.Қишлоқ ва ўрмон хўжалиги

3. Молия муассасалари 3.Қурилиш

4. Уй хўжалигига хизмат

кўрсатувчи нотижорат

(ижтимоий) ташкилотлар

4.Транспорт ва алоқа

5.Уй хўжалиги сектори 5. Савдо ва умумий овқатланиш

6. Ташқи дунё 6.Пуллик хизматлар

7.Бошқа тармоқлар

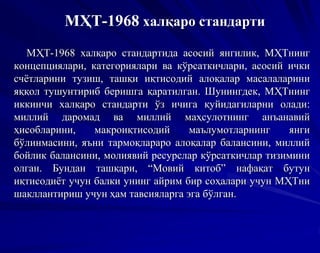

МҲТ-1968 халқаро стандарти

МҲТ-1968халқаро стандартида асосий янгилик, МҲТнинг

концепциялари, категориялари ва кўрсаткичлари, асосий ички

счётларини тузиш, ташқи иқтисодий алоқалар масалаларини

яққол тушунтириб беришга қаратилган. Шунингдек, МҲТнинг

иккинчи халқаро стандарти ўз ичига қуйидагиларни олади:

миллий даромад ва миллий маҳсулотнинг анъанавий

ҳисобларини, макроиқтисодий маълумотларнинг янги

бўлинмасини, яъни тармоқлараро алоқалар балансини, миллий

бойлик балансини, молиявий ресурслар кўрсаткичлар тизимини

олган. Бундан ташқари, “Мовий китоб” нафақат бутун

иқтисодиёт учун балки унинг айрим бир соҳалари учун МҲТни

шакллантириш учун ҳам тавсияларга эга бўлган.

15.

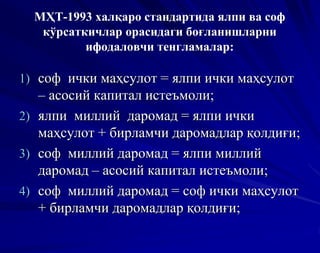

МҲТ-1993 халқаро стандартидаялпи ва соф

кўрсаткичлар орасидаги боғланишларни

ифодаловчи тенгламалар:

1) соф ички маҳсулот = ялпи ички маҳсулот

– асосий капитал истеъмоли;

2) ялпи миллий даромад = ялпи ички

маҳсулот + бирламчи даромадлар қолдиғи;

3) соф миллий даромад = ялпи миллий

даромад – асосий капитал истеъмоли;

4) соф миллий даромад = соф ички маҳсулот

+ бирламчи даромадлар қолдиғи;

16.

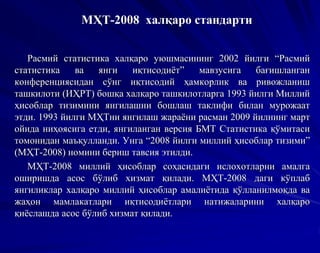

МҲТ-2008 халқаро стандарти

Расмийстатистика халқаро уюшмасининг 2002 йилги “Расмий

статистика ва янги иқтисодиёт” мавзусига бағишланган

конференциясидан сўнг иқтисодий ҳамкорлик ва ривожланиш

ташкилоти (ИҲРТ) бошқа халқаро ташкилотларга 1993 йилги Миллий

ҳисоблар тизимини янгилашни бошлаш таклифи билан мурожаат

этди. 1993 йилги МҲТни янгилаш жараёни расман 2009 йилнинг март

ойида ниҳоясига етди, янгиланган версия БМТ Статистика қўмитаси

томонидан маъқулланди. Унга “2008 йилги миллий ҳисоблар тизими”

(МҲТ-2008) номини бериш тавсия этилди.

МҲТ-2008 миллий ҳисоблар соҳасидаги ислохотларни амалга

оширишда асос бўлиб хизмат қилади. МҲТ-2008 даги кўплаб

янгиликлар халқаро миллий ҳисоблар амалиётида қўлланилмоқда ва

жаҳон мамлакатлари иқтисодиётлари натижаларини халқаро

қиёслашда асос бўлиб хизмат қилади.

17.

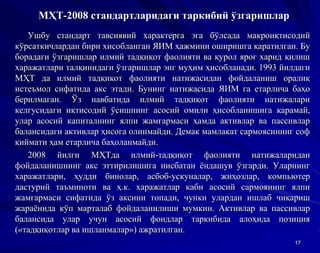

МҲТ-2008 стандартларидаги таркибийўзгаришлар

Ушбу стандарт тавсиявий характерга эга бўлсада макроиқтисодий

кўрсаткичлардан бири хисобланган ЯИМ ҳажмини оширишга қаратилган. Бу

борадаги ўзгаришлар илмий тадқиқот фаолияти ва қурол яроғ харид қилиш

харажатлари талқинидаги ўзгаришлар энг муҳим ҳисобланади. 1993 йилдаги

МҲТ да илмий тадқиқот фаолияти натижасидан фойдаланиш оралиқ

истеъмол сифатида акс этади. Бунинг натижасида ЯИМ га етарлича баҳо

берилмаган. Ўз навбатида илмий тадқиқот фаолияти натижалари

келгусидаги иқтисодий ўсишнинг асосий омили ҳисобланишига қарамай,

улар асосий капиталнинг ялпи жамғармаси ҳамда активлар ва пассивлар

балансидаги активлар ҳисога олинмайди. Демак мамлакат сармоясининг соф

қиймати ҳам етарлича баҳоланмайди.

2008 йилги МҲТда илмий-тадқиқот фаолияти натижаларидан

фойдаланишнинг акс эттирилишига нисбатан ёндашув ўзгарди. Уларнинг

харажатлари, ҳудди бинолар, асбоб-ускуналар, жиҳозлар, компьютер

дастурий таъминоти ва ҳ.к. харажатлар каби асосий сармоянинг ялпи

жамғармаси сифатида ўз аксини топади, чунки улардан ишлаб чиқариш

жараёнида кўп марталаб фойдаланилиши мумкин. Активлар ва пассивлар

балансида улар учун асосий фондлар таркибида алоҳида позиция

(«тадқиқотлар ва ишланмалар») ажратилган.

17

18.

Хулоса ва таклифлар

МҲТнинг аналитик имкониятларидан келиб чиқиб, миллий ҳисоблар

кўрсаткичларининг барча босқичлари (бирламчи маълумотларни

олишдан бошланиб, баланс жадвалларини тузиш билан якунланади)ни

ҳисоблаш услубий асосини кўриб чиқишни таъминлаш муҳимдир.

Натижавий кўрсаткичлар ҳар бир фаолият соҳалари, тармоқлар,

институционал секторлар, мулк шакллари, хўжалик юритиш укладлари

бўйича комплекс кўриб чиқилади. Шу боис уларнинг фаолиятини

чуқурроқ ўрганиш учун статистик кузатиш мақсадли олиб борилиши,

статистик қамраб олиш юқори даражада таъминланиши, амалдаги

статистик ҳисоботлар бозор тамойилларига тўла мос келиши зарур. Бу

эса марказий даражалардаги натижавий кўрсаткичлар сифатли

ахборотларни тўла ифодалашига замин ҳозирлайди, шунингдек,

миллий иқтисодиётни халқаро тамойиллар асосида ўрганиш, таҳлил

қилиш ва баҳолашнинг кенгайтирилган имкониятини яратади.

18

19.

Хулоса ва таклифлар

Макроиқтисодиётда турли мақсадларга йўналтирилган кўплаб

кўрсаткичлар (ЯИМ, соф ички маҳсулот, ялпи миллий мавжуд

даромад ва бошқалар)дан фойдаланилади. Улар орасида энг

асосийси ЯИМ кўрсаткичи ҳисобланади. ЯИМ халқаро амалиётда

кенг қўлланилади. У халқаро ва миллий амалиётда иқтисодий ишлаб

чиқариш фаолиятининг якуний натижаларини ифодаловчи кўрсаткич

бўлиб хизмат қилади. МҲТ умумий счётларида ЯИМни такрор

ишлаб чиқаришнинг ҳар хил аспектлари: ишлаб чиқариш,

шакллантириш, тақсимлаш ва жамғариш ҳамда бошқа қатор

мақсадлари акс эттирилади. ЯИМда ўзаро боғланган ва бир-бирини

тақозо этадиган товарлар ва хизматлар, даромадлар оқими такрор

ишлаб чиқариш жараёнида босқичма-босқич ифодаланади.

Юқоридаги ҳолатларни ҳисобга олиб, Ўзбекистонда ҳам 1994

йилдан бошлаб, мазкур кўрсаткич ҳисобланмоқда. Улар асосан

жорий ва таққослама нархларда ҳисобланади. Ўзбекистон

Республикасида ЯИМнинг ҳисобланиши жаҳон давлатлари билан

халқаро таққослашни ҳамда БМТ Статистика комиссияси

талабларини бажариш учун мўлжалланган. 19

20.

Хулоса ва таклифлар

Такрор ишлаб чиқариш босқич(фаза)лари бўйича ЯИМ

ҳаракати ўз навбатида икки аспектда: қиймат ва истеъмол

қийматида кўрсатилиши зарур. Биринчи ҳолатда ЯИМ товар ва

хизматлар оқими сифатида, иккинчи ҳолатда пул даромадлари

оқими сифатида талқин этилади. Бу оқимлар такрор ишлаб

чиқариш босқичлари бўйича ЯИМ ҳаракатининг яхлит қисми

сифатида ажралиб чиқади. ЯИМ ишлаб чиқариш усулида

иқтисодиёт тармоқлари ҳамда институционал секторлардаги

ялпи қўшилган қиймат йиғиндиси ва маҳсулотларга соф

солиқлар орқали аниқланади. Иқтисодиёт тармоқлари ва

институционал секторлардаги ялпи қўшилган қиймат – ялпи

ишлаб чиқарилган товар ва хизматлар билан оралиқ истеъмол

орасидаги фарқ сифатида юзага чиқади.

20