4-МАВЗУ:

ДЕБИТОРЛИК ВА КРЕДИТОРЛИКҚАРЗЛАРИ

БЎЙИЧА ОПЕРАЦИЯЛАР ҲИСОБИ.

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ДАВЛАТ

СТАТИСТИКА ҚЎМИТАСИ

КАДРЛАР МАЛАКАСИНИ ОШИРИШ ВА СТАТИСТИК

ТАДҚИҚОТЛАР ИНСТИТУТИ

“Макроиқтисодий статистика ва миллий ҳисоблар” кафедраси катта

ўқитувчиси: О.Т. Қодирқулов

Тошкент -2020

2.

•2

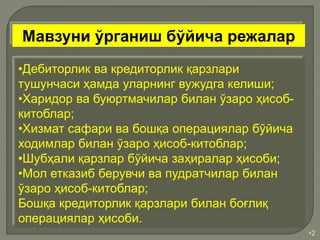

•Дебиторлик ва кредиторликқарзлари

тушунчаси ҳамда уларнинг вужудга келиши;

•Харидор ва буюртмачилар билан ўзаро ҳисоб-

китоблар;

•Хизмат сафари ва бошқа операциялар бўйича

ходимлар билан ўзаро ҳисоб-китоблар;

•Шубҳали қарзлар бўйича заҳиралар ҳисоби;

•Мол етказиб берувчи ва пудратчилар билан

ўзаро ҳисоб-китоблар;

Бошқа кредиторлик қарзлари билан боғлиқ

операциялар ҳисоби.

Мавзуни ўрганиш бўйича режалар

3.

•3

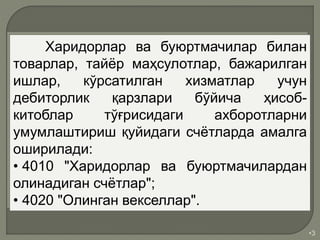

Харидорлар ва буюртмачиларбилан

товарлар, тайёр маҳсулотлар, бажарилган

ишлар, кўрсатилган хизматлар учун

дебиторлик қарзлари бўйича ҳисоб-

китоблар тўғрисидаги ахборотларни

умумлаштириш қуйидаги счётларда амалга

оширилади:

• 4010 "Харидорлар ва буюртмачилардан

олинадиган счётлар";

• 4020 "Олинган векселлар".

4.

•4

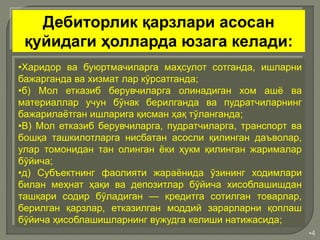

•Харидор ва буюртмачиларгамаҳсулот сотганда, ишларни

бажарганда ва хизмат лар кўрсатганда;

•б) Мол етказиб берувчиларга олинадиган хом ашё ва

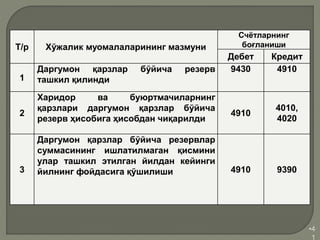

материаллар учун бўнак берилганда ва пудратчиларнинг

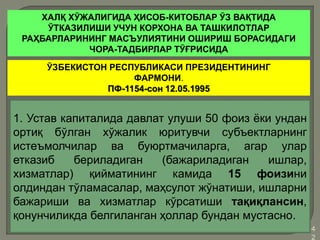

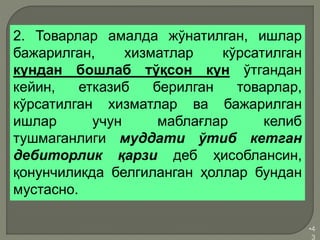

бажарилаётган ишларига қисман ҳақ тўланганда;

•В) Мол етказиб берувчиларга, пудратчиларга, транспорт ва

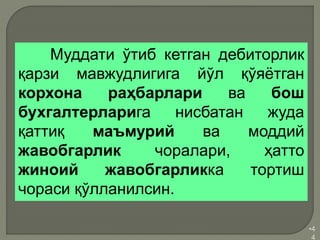

бошқа ташкилотларга нисбатан асосли қилинган даъволар,

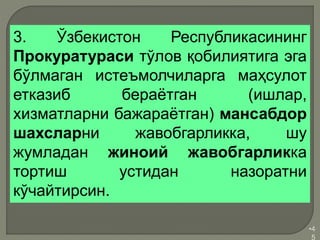

улар томонидан тан олинган ёки ҳукм қилинган жарималар

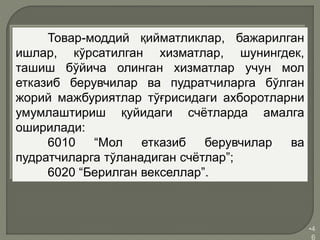

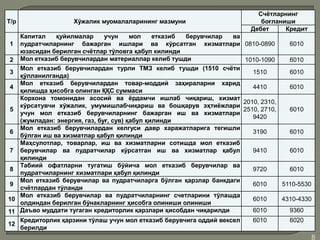

бўйича;

•д) Субъектнинг фаолияти жараёнида ўзининг ходимлари

билан меҳнат ҳақи ва депозитлар бўйича хисоблашишдан

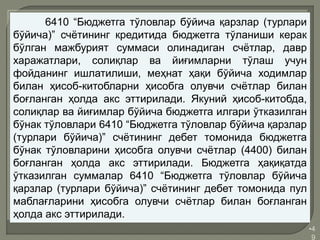

ташқари содир бўладиган — кредитга сотилган товарлар,

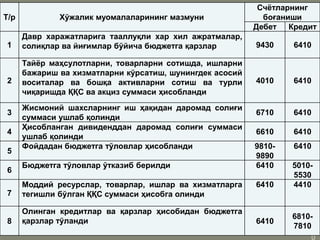

берилган қарзлар, етказилган моддий зарарларни қоплаш

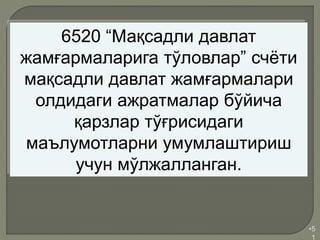

бўйича ҳисоблашишларнинг вужудга келиши натижасида;

Дебиторлик қарзлари асосан

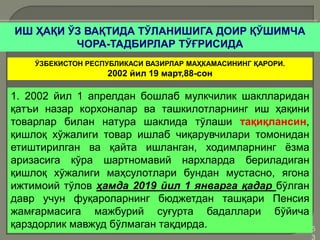

қуйидаги ҳолларда юзага келади:

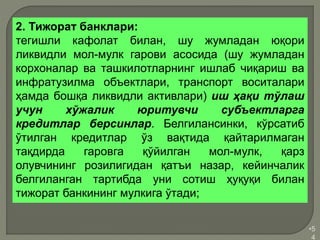

5.

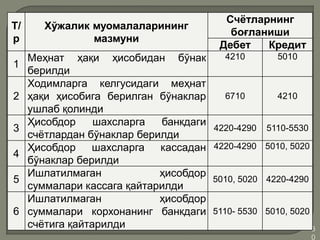

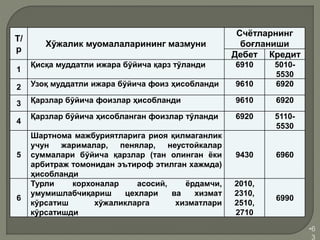

•5

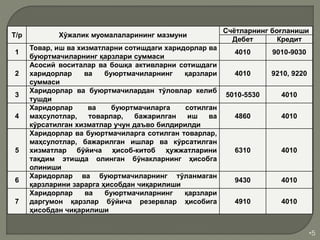

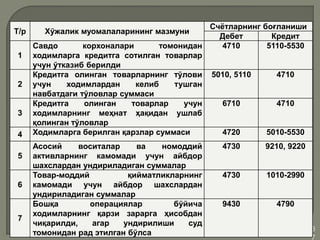

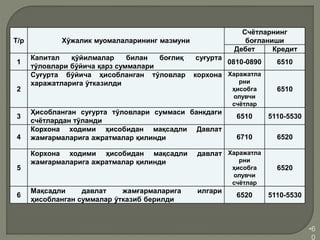

Т/р Хўжалик муомалаларинингмазмуни

Счётларнинг боғланиши

Дебет Кредит

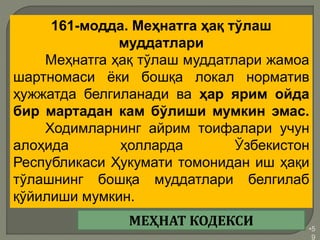

1

Товар, иш ва хизматларни сотишдаги харидорлар ва

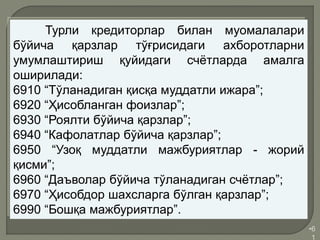

буюртмачиларнинг қарзлари суммаси

4010 9010-9030

2

Асосий воситалар ва бошқа активларни сотишдаги

харидорлар ва буюртмачиларнинг қарзлари

суммаси

4010 9210, 9220

3

Харидорлар ва буюртмачилардан тўловлар келиб

тушди

5010-5530 4010

4

Харидорлар ва буюртмачиларга сотилган

маҳсулотлар, товарлар, бажарилган иш ва

кўрсатилган хизматлар учун даъво билдирилди

4860 4010

5

Харидорлар ва буюртмачиларга сотилган товарлар,

маҳсулотлар, бажарилган ишлар ва кўрсатилган

хизматлар бўйича ҳисоб-китоб ҳужжатларини

тақдим этишда олинган бўнакларнинг ҳисобга

олиниши

6310 4010

6

Харидорлар ва буюртмачиларнинг тўланмаган

қарзларини зарарга ҳисобдан чиқарилиши

9430 4010

7

Харидорлар ва буюртмачиларнинг қарзлари

даргумон қарзлар бўйича резервлар ҳисобига

ҳисобдан чиқарилиши

4910 4010

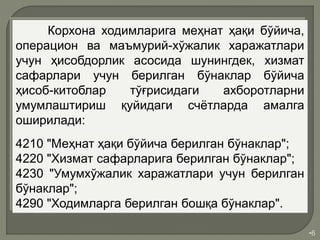

6.

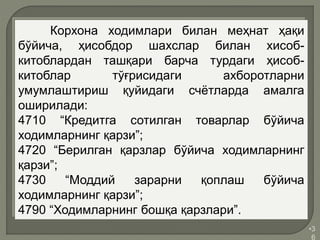

•6

Корхона ходимларига меҳнатҳақи бўйича,

операцион ва маъмурий-хўжалик харажатлари

учун ҳисобдорлик асосида шунингдек, хизмат

сафарлари учун берилган бўнаклар бўйича

ҳисоб-китоблар тўғрисидаги ахборотларни

умумлаштириш қуйидаги счётларда амалга

оширилади:

4210 "Меҳнат ҳақи бўйича берилган бўнаклар";

4220 "Хизмат сафарларига берилган бўнаклар";

4230 "Умумхўжалик харажатлари учун берилган

бўнаклар";

4290 "Ходимларга берилган бошқа бўнаклар".

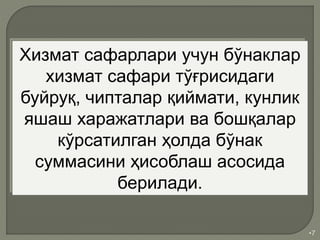

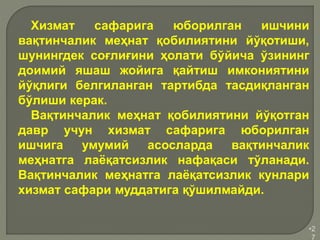

7.

•7

Хизмат сафарлари учунбўнаклар

хизмат сафари тўғрисидаги

буйруқ, чипталар қиймати, кунлик

яшаш харажатлари ва бошқалар

кўрсатилган ҳолда бўнак

суммасини ҳисоблаш асосида

берилади.

•9

Мазкур Йўриқнома Ўзбекистон

РеспубликасиМеҳнат кодекси Ўзбекистон

Республикаси Вазирлар Маҳкамасининг

1993 йил 1 февралдаги 34-ф-сонли ва 1993

йил 16 августдаги 287-ф-сонли

фармойишларига асосан ишлаб чиқилган ва

мулк шаклидан қатъи назар Ўзбекистон

Республикаси ҳудудида жойлашган барча

ташкилотларга тааллуқлидир.

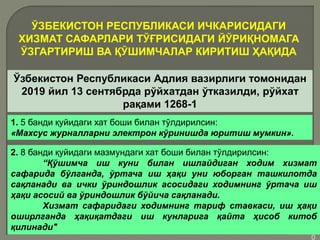

10.

•1

0

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ИЧКАРИСИДАГИ

ХИЗМАТСАФАРЛАРИ ТЎҒРИСИДАГИ ЙЎРИҚНОМАГА

ЎЗГАРТИРИШ ВА ҚЎШИМЧАЛАР КИРИТИШ ҲАҚИДА

Ўзбекистон Республикаси Адлия вазирлиги томонидан

2019 йил 13 сентябрда рўйхатдан ўтказилди, рўйхат

рақами 1268-1

1. 5 банди қуйидаги хат боши билан тўлдирилсин:

«Махсус журналларни электрон кўринишда юритиш мумкин».

2. 8 банди қуйидаги мазмундаги хат боши билан тўлдирилсин:

“Қўшимча иш куни билан ишлайдиган ходим хизмат

сафарида бўлганда, ўртача иш ҳақи уни юборган ташкилотда

сақланади ва ички ўриндошлик асосидаги ходимнинг ўртача иш

ҳақи асосий ва ўриндошлик бўйича сақланади.

Хизмат сафаридаги ходимнинг тариф ставкаси, иш ҳақи

оширлганда ҳақиқатдаги иш кунларига қайта ҳисоб китоб

қилинади"

11.

•1

1

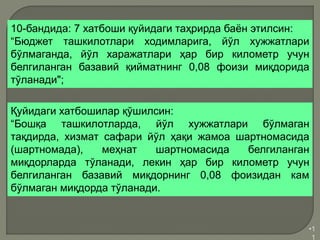

10-бандида: 7 хатбошиқуйидаги таҳрирда баён этилсин:

“Бюджет ташкилотлари ходимларига, йўл хужжатлари

бўлмаганда, йўл харажатлари ҳар бир километр учун

белгиланган базавий қийматнинг 0,08 фоизи миқдорида

тўланади";

Қуйидаги хатбошилар қўшилсин:

“Бошқа ташкилотларда, йўл хужжатлари бўлмаган

тақдирда, хизмат сафари йўл ҳақи жамоа шартномасида

(шартномада), меҳнат шартномасида белгиланган

миқдорларда тўланади, лекин ҳар бир километр учун

белгиланган базавий миқдорнинг 0,08 фоизидан кам

бўлмаган миқдорда тўланади.

12.

•1

2

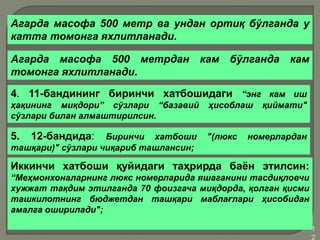

Агарда масофа 500метр ва ундан ортиқ бўлганда у

катта томонга яхлитланади.

Агарда масофа 500 метрдан кам бўлганда кам

томонга яхлитланади.

4. 11-бандининг биринчи хатбошидаги “энг кам иш

ҳақининг миқдори” сўзлари “базавий ҳисоблаш қиймати"

сўзлари билан алмаштирилсин.

5. 12-бандида: Биринчи хатбоши "(люкс номерлардан

ташқари)" сўзлари чиқариб ташлансин;

Иккинчи хатбоши қуйидаги таҳрирда баён этилсин:

“Меҳмонхоналарнинг люкс номерларида яшаганини тасдиқловчи

хужжат тақдим этилганда 70 фоизгача миқдорда, қолган қисми

ташкилотнинг бюджетдан ташқари маблағлари ҳисобидан

амалга оширилади";

13.

•1

3

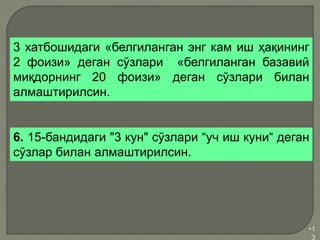

3 хатбошидаги «белгиланганэнг кам иш ҳақининг

2 фоизи» деган сўзлари «белгиланган базавий

миқдорнинг 20 фоизи» деган сўзлари билан

алмаштирилсин.

6. 15-бандидаги "3 кун" сўзлари “уч иш куни“ деган

сўзлар билан алмаштирилсин.

14.

•1

4

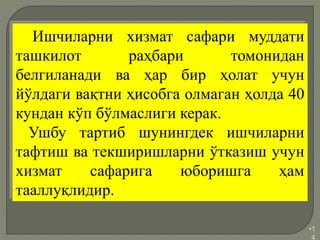

Ишчиларни хизмат сафаримуддати

ташкилот раҳбари томонидан

белгиланади ва ҳар бир ҳолат учун

йўлдаги вақтни ҳисобга олмаган ҳолда 40

кундан кўп бўлмаслиги керак.

Ушбу тартиб шунингдек ишчиларни

тафтиш ва текширишларни ўтказиш учун

хизмат сафарига юборишга ҳам

тааллуқлидир.

15.

•1

5

Хизмат сафарига юборилган

жойдаҳақиқатда ўтказилган

вақт хизмат сафари

гувоҳномасида хизмат сафари

жойига келган кундан хизмат

сафари жойидан кетган кун

жойига белги қўйиш орқали

аниқланади.

16.

•1

6

Хизмат сафарида бўлганишчиларга

улар юборилган корхоналардаги иш

вақти режими ва дам олиш вақтлари

тааллуқли бўлади. Хизмат сафари

вақтида фойдаланилмаган дам олиш

кунлари, бошқа дам олиш кунлари

хизмат сафаридан қайтганда

тикланмайди.

17.

•1

7

Агар ишчи маъмуриятни

фармойишигабиноан хизмат

мажбуриятини бажариш учун дам

олиш кунида хизмат сафарига кетса,

унга хизмат сафаридан қайтгач

белгиланган тартибда бошқа дам

олиш куни берилади.

18.

•1

8

Хизмат сафарига юборилганишчини

хизмат сафарида бўлган муддатида ва

йўлда бўлган муддатда иш жойи

(лавозими), ишбайлар учун ўртача иш

ҳақи ёки мансаб маоши ёки ишчиларни

бошқа тоифалари учун ставкалари

сақланиб қолади.

Хизмат сафарига юборилган ишчининг

иш ҳақи унинг илтимосига кўра у

юборилган корхонанинг счётига

жўнатилади.

19.

•1

9

Ўриндошлик бўйича ишлаётганшахс

хизмат сафарига юборилганда унинг ўртача

иш ҳақи уни хизмат сафарига юборган

ташкилотда сақланади. Агар хизмат сафарига

бир вақтни ўзида ҳам асосий ҳам

ўриндошлик иши бўйича хизмат сафарига

юборилганда иш ҳақи ҳар иккала мансаб

бўйича сақланади, хизмат сафарига ҳақ

тўлаш бўйича харажатлар эса хизмат

сафарига юборувчи ташкилотларни ўзаро

келишувига биноан тақсимланади.

20.

•2

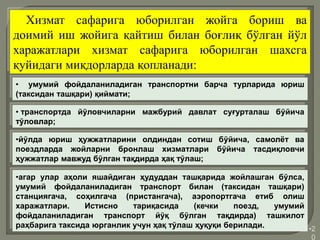

0

Хизмат сафарига юборилганжойга бориш ва

доимий иш жойига қайтиш билан боғлиқ бўлган йўл

харажатлари хизмат сафарига юборилган шахсга

қуйидаги миқдорларда қопланади:

• умумий фойдаланиладиган транспортни барча турларида юриш

(таксидан ташқари) қиймати;

• транспортда йўловчиларни мажбурий давлат суғурталаш бўйича

тўловлар;

•йўлда юриш ҳужжатларини олдиндан сотиш бўйича, самолёт ва

поездларда жойларни бронлаш хизматлари бўйича тасдиқловчи

ҳужжатлар мавжуд бўлган тақдирда ҳақ тўлаш;

•агар улар аҳоли яшайдиган ҳудуддан ташқарида жойлашган бўлса,

умумий фойдаланиладиган транспорт билан (таксидан ташқари)

станциягача, соҳилгача (пристангача), аэропортгача етиб олиш

харажатлари. Истисно тариқасида (кечки поезд, умумий

фойдаланиладиган транспорт йўқ бўлган тақдирда) ташкилот

раҳбарига таксида юрганлик учун ҳақ тўлаш ҳуқуқи берилади.

21.

•2

1

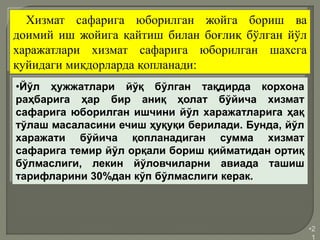

Хизмат сафарига юборилганжойга бориш ва

доимий иш жойига қайтиш билан боғлиқ бўлган йўл

харажатлари хизмат сафарига юборилган шахсга

қуйидаги миқдорларда қопланади:

•Йўл ҳужжатлари йўқ бўлган тақдирда корхона

раҳбарига ҳар бир аниқ ҳолат бўйича хизмат

сафарига юборилган ишчини йўл харажатларига ҳақ

тўлаш масаласини ечиш ҳуқуқи берилади. Бунда, йўл

харажати бўйича қопланадиган сумма хизмат

сафарига темир йўл орқали бориш қийматидан ортиқ

бўлмаслиги, лекин йўловчиларни авиада ташиш

тарифларини 30%дан кўп бўлмаслиги керак.

22.

•2

2

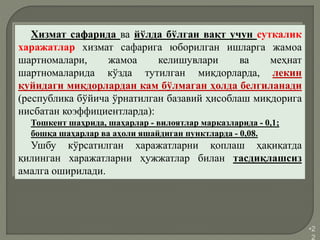

Хизмат сафарида вайўлда бўлган вақт учун суткалик

харажатлар хизмат сафарига юборилган ишларга жамоа

шартномалари, жамоа келишувлари ва меҳнат

шартномаларида кўзда тутилган миқдорларда, лекин

қуйидаги миқдорлардан кам бўлмаган ҳолда белгиланади

(республика бўйича ўрнатилган базавий ҳисоблаш миқдорига

нисбатан коэффициентларда):

Тошкент шаҳрида, шаҳарлар - вилоятлар марказларида - 0,1;

бошқа шаҳарлар ва аҳоли яшайдиган пунктларда - 0,08.

Ушбу кўрсатилган харажатларни қоплаш ҳақиқатда

қилинган харажатларни ҳужжатлар билан тасдиқлашсиз

амалга оширилади.

23.

•2

3

Хизмат сафари жойидагитурар жойни

ижарага олиш бўйича харажатлар хизмат

сафарига юборилган ишчини келиш ва кетиш

кунлари бўйича ҳақиқатдаги харажатлар

бўйича (люкс-номерлардан хоналардан)

ташқари, жумладан меҳмонхоналарда

кўрсатиладиган қўшимча хизматлар (жойларни

бронлаш, дазмолдан фойдаланиш, сақлаш

камерасидан, телевизор, музлатгич, идиш-

товоқ, алоқа хизматидан фойдаланиш)га ҳақ

тўлаш бўйича харажатларни тасдиқловчи

ҳужжатлар мавжуд бўлган тақдирда қопланади.

24.

•2

4

Агар, меҳмонхоналарни люкс-

номерларида(хоналарида) яшаганлигини

тасдиқловчи ҳужжатлар тақдим этилганда,

турар жой хонасини ижарага олиш бўйича

ҳақ тўлаш ушбу номерни (хонани)

қийматини 70% миқдорида амалга

оширилади.

Турар жой хонасини ижарага олганликни

тасдиқловчи ҳужжатлар йўқ бўлган

ҳолларда, харажатлар ҳар бир сутка учун

белгиланган энг кам ойлик иш ҳақи

миқдорини 2% миқдорида қопланади.

25.

•2

5

Хизмат сафарига юборилганишчи

ўзининг доимий иш жойига ҳар куни қайтиш

имкониятига эга бўлса, у ҳолда суткалик

тўланмайди. Ишчини хизмат сафарига

юборилган жойдан ўзининг доимий равишда

яшайдиган жойига ҳар куни қайтиши

мумкинми, йўқлиги хизмат сафарига

юборган ташкилотни раҳбари томонидан

масофанинг узоқлиги, транспорт алоқаси

шароити, бажариладиган топшириқни туси,

ишчи учун дам олиш шароитларини яратиш

кабиларни ҳисобга олган ҳолда очилади.

26.

•2

6

Хизмат сафари давридахизмат сафарига

юборилган ишчи вақтинчалик меҳнат қилиш

қобилиятини йўқотган ҳолларда унга умумий

асосларда турар жой хонасини ижараси бўйича

харажатлар қопланади (хизмат сафарига

юборилган ишчи стационар даволанишда

бўлган ҳоллар бундан мустасно) ва унга

соғлиғини ҳолатига кўра зиммасига

юклатилган хизмат топшириғини бажариш

имкониятига эга бўлмаган барча давр

мобайнида ёки ўзининг доимий яшаш жойига

қайтгунича, лекин икки ойдан кўп бўлмаган

муддатга суткалик тўланади.

27.

•2

7

Хизмат сафарига юборилганишчини

вақтинчалик меҳнат қобилиятини йўқотиши,

шунингдек соғлиғини ҳолати бўйича ўзининг

доимий яшаш жойига қайтиш имкониятини

йўқлиги белгиланган тартибда тасдиқланган

бўлиши керак.

Вақтинчалик меҳнат қобилиятини йўқотган

давр учун хизмат сафарига юборилган

ишчига умумий асосларда вақтинчалик

меҳнатга лаёқатсизлик нафақаси тўланади.

Вақтинчалик меҳнатга лаёқатсизлик кунлари

хизмат сафари муддатига қўшилмайди.

28.

•2

8

Хизмат сафарига юбориладиганишчига

хизмат сафарига кетишдан олдин мазкур

Йўриқномани 10-12-бандларида кўзда тутилган

миқдорларда суткалик, йўл харажатлари, турар

жой хонасини ижарага олиш харажатлари

чегарасида пул кўринишидаги аванс (бўнак)

тўланади. Ишчи хизмат сафаридан қайтган

кундан эътиборан уч иш куни (уч кун) мобайнида

аванс (бўнак) ҳисоботини тақдим қилиши шарт.

Ушбу ҳисоботга белгиланган тартибда

расмийлаштирилган хизмат сафари гувоҳномаси

ва хизмат сафарида ҳақиқатда қилинган

харажатларни тасдиқловчи ҳужжатлар илова

қилинади.

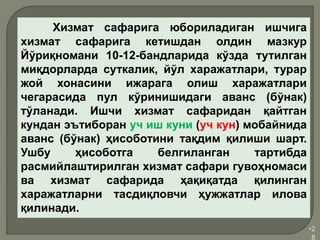

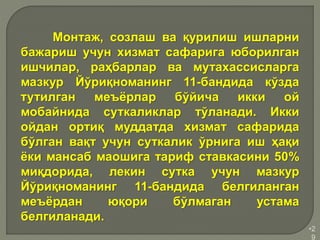

29.

•2

9

Монтаж, созлаш вақурилиш ишларни

бажариш учун хизмат сафарига юборилган

ишчилар, раҳбарлар ва мутахассисларга

мазкур Йўриқноманинг 11-бандида кўзда

тутилган меъёрлар бўйича икки ой

мобайнида суткаликлар тўланади. Икки

ойдан ортиқ муддатда хизмат сафарида

бўлган вақт учун суткалик ўрнига иш ҳақи

ёки мансаб маошига тариф ставкасини 50%

миқдорида, лекин сутка учун мазкур

Йўриқноманинг 11-бандида белгиланган

меъёрдан юқори бўлмаган устама

белгиланади.

•3

1

Ўзбекистон Республикаси олийўқув юртларида таълим олиш учун

йўналтириладиган маблағларга жисмоний шахслардан олинадиган

даромад солиғи бўйича имтиёзни қўллаш тартиби тўғрисидаги

НИЗОМ

(27,05,2010 й №2107)

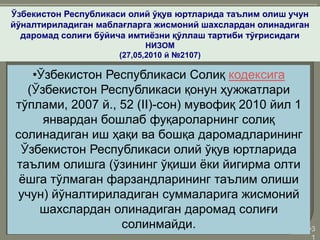

•Ўзбекистон Республикаси Солиқ кодексига

(Ўзбекистон Республикаси қонун ҳужжатлари

тўплами, 2007 й., 52 (II)-сон) мувофиқ 2010 йил 1

январдан бошлаб фуқароларнинг солиқ

солинадиган иш ҳақи ва бошқа даромадларининг

Ўзбекистон Республикаси олий ўқув юртларида

таълим олишга (ўзининг ўқиши ёки йигирма олти

ёшга тўлмаган фарзандларининг таълим олиши

учун) йўналтириладиган суммаларига жисмоний

шахслардан олинадиган даромад солиғи

солинмайди.

32.

•3

2

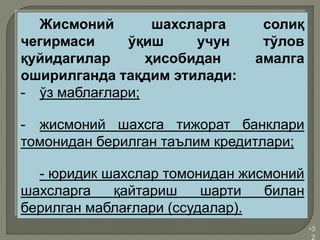

Жисмоний шахсларга солиқ

чегирмасиўқиш учун тўлов

қуйидагилар ҳисобидан амалга

оширилганда тақдим этилади:

- ўз маблағлари;

- жисмоний шахсга тижорат банклари

томонидан берилган таълим кредитлари;

- юридик шахслар томонидан жисмоний

шахсларга қайтариш шарти билан

берилган маблағлари (ссудалар).

33.

•3

3

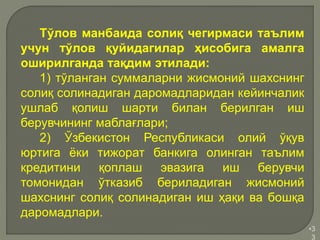

Тўлов манбаида солиқчегирмаси таълим

учун тўлов қуйидагилар ҳисобига амалга

оширилганда тақдим этилади:

1) тўланган суммаларни жисмоний шахснинг

солиқ солинадиган даромадларидан кейинчалик

ушлаб қолиш шарти билан берилган иш

берувчининг маблағлари;

2) Ўзбекистон Республикаси олий ўқув

юртига ёки тижорат банкига олинган таълим

кредитини қоплаш эвазига иш берувчи

томонидан ўтказиб бериладиган жисмоний

шахснинг солиқ солинадиган иш ҳақи ва бошқа

даромадлари.

34.

•3

4

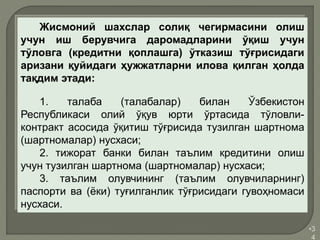

Жисмоний шахслар солиқчегирмасини олиш

учун иш берувчига даромадларини ўқиш учун

тўловга (кредитни қоплашга) ўтказиш тўғрисидаги

аризани қуйидаги ҳужжатларни илова қилган ҳолда

тақдим этади:

1. талаба (талабалар) билан Ўзбекистон

Республикаси олий ўқув юрти ўртасида тўловли-

контракт асосида ўқитиш тўғрисида тузилган шартнома

(шартномалар) нусхаси;

2. тижорат банки билан таълим кредитини олиш

учун тузилган шартнома (шартномалар) нусхаси;

3. таълим олувчининг (таълим олувчиларнинг)

паспорти ва (ёки) туғилганлик тўғрисидаги гувоҳномаси

нусхаси.

•3

6

Корхона ходимлари биланмеҳнат ҳақи

бўйича, ҳисобдор шахслар билан хисоб-

китоблардан ташқари барча турдаги ҳисоб-

китоблар тўғрисидаги ахборотларни

умумлаштириш қуйидаги счётларда амалга

оширилади:

4710 “Кредитга сотилган товарлар бўйича

ходимларнинг қарзи”;

4720 “Берилган қарзлар бўйича ходимларнинг

қарзи”;

4730 “Моддий зарарни қоплаш бўйича

ходимларнинг қарзи”;

4790 “Ходимларнинг бошқа қарзлари”.

37.

•3

7

Т/р Хўжалик муомалаларинингмазмуни

Счётларнинг боғланиши

Дебет Кредит

1

Савдо корхоналари томонидан

ходимларга кредитга сотилган товарлар

учун ўтказиб берилди

4710 5110-5530

2

Кредитга олинган товарларнинг тўлови

учун ходимлардан келиб тушган

навбатдаги тўловлар суммаси

5010, 5110 4710

3

Кредитга олинган товарлар учун

ходимларнинг меҳнат ҳақидан ушлаб

қолинган тўловлар

6710 4710

4 Ходимларга берилган қарзлар суммаси 4720 5010-5530

5

Асосий воситалар ва номоддий

активларнинг камомади учун айбдор

шахслардан ундириладиган суммалар

4730 9210, 9220

6

Товар-моддий қийматликларнинг

камомади учун айбдор шахслардан

ундириладиган суммалар

4730 1010-2990

7

Бошқа операциялар бўйича

ходимларнинг қарзи зарарга ҳисобдан

чиқарилди, агар ундирилиши суд

томонидан рад этилган бўлса

9430 4790

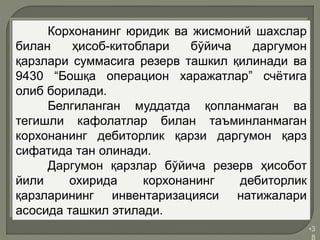

38.

•3

8

Корхонанинг юридик важисмоний шахслар

билан ҳисоб-китоблари бўйича даргумон

қарзлари суммасига резерв ташкил қилинади ва

9430 “Бошқа операцион харажатлар” счётига

олиб борилади.

Белгиланган муддатда қопланмаган ва

тегишли кафолатлар билан таъминланмаган

корхонанинг дебиторлик қарзи даргумон қарз

сифатида тан олинади.

Даргумон қарзлар бўйича резерв ҳисобот

йили охирида корхонанинг дебиторлик

қарзларининг инвентаризацияси натижалари

асосида ташкил этилади.

39.

•3

9

Агар шубҳали қарзбўйича резерв ташкил

этилган йилдан кейинги йилнинг охиригача

ушбу резервнинг маълум бир қисми

ишлатилмаса, у ҳолда ишлатилмаган

сумма тегишли йилнинг фойдасига

қўшилади ва даромад (фойда) солиғини

ҳисоблашда солиқ базасига қўшилмайди.

40.

•4

0

Илгари корхона томонидандаргумон қарз

сифатида тан олинган қарзларни балансдан

чиқариш 4910 “Даргумон қарзлар бўйича резерв”

счётининг дебетида тегишли дебиторлар билан

ҳисоб-китоблар (олинадиган счётлар)ни ҳисобга

олувчи счётлар билан боғланган ҳолда акс

эттирилади. Ишлатилмаган даргумон қарзлар

бўйича резерв суммасининг фойдага қўшилиши

4910 “Даргумон қарзлар бўйича резерв” счётининг

дебетида ва 9390 “Бошқа операцион даромадлар”

счётининг кредитида акс эттирилади.

41.

•4

1

Т/р Хўжалик муомалаларинингмазмуни

Счётларнинг

боғланиши

Дебет Кредит

1

Даргумон қарзлар бўйича резерв

ташкил қилинди

9430 4910

2

Харидор ва буюртмачиларнинг

қарзлари даргумон қарзлар бўйича

резерв ҳисобига ҳисобдан чиқарилди

4910

4010,

4020

3

Даргумон қарзлар бўйича резервлар

суммасининг ишлатилмаган қисмини

улар ташкил этилган йилдан кейинги

йилнинг фойдасига қўшилиши 4910 9390

42.

•4

2

ХАЛҚ ХЎЖАЛИГИДА ҲИСОБ-КИТОБЛАРЎЗ ВАҚТИДА

ЎТКАЗИЛИШИ УЧУН КОРХОНА ВА ТАШКИЛОТЛАР

РАҲБАРЛАРИНИНГ МАСЪУЛИЯТИНИ ОШИРИШ БОРАСИДАГИ

ЧОРА-ТАДБИРЛАР ТЎҒРИСИДА

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ПРЕЗИДЕНТИНИНГ

ФАРМОНИ.

ПФ-1154-сон 12.05.1995

1. Устав капиталида давлат улуши 50 фоиз ёки ундан

ортиқ бўлган хўжалик юритувчи субъектларнинг

истеъмолчилар ва буюртмачиларга, агар улар

етказиб бериладиган (бажариладиган ишлар,

хизматлар) қийматининг камида 15 фоизини

олдиндан тўламасалар, маҳсулот жўнатиши, ишларни

бажариши ва хизматлар кўрсатиши тақиқлансин,

қонунчиликда белгиланган ҳоллар бундан мустасно.

43.

•4

3

2. Товарлар амалдажўнатилган, ишлар

бажарилган, хизматлар кўрсатилган

кундан бошлаб тўқсон кун ўтгандан

кейин, етказиб берилган товарлар,

кўрсатилган хизматлар ва бажарилган

ишлар учун маблағлар келиб

тушмаганлиги муддати ўтиб кетган

дебиторлик қарзи деб ҳисоблансин,

қонунчиликда белгиланган ҳоллар бундан

мустасно.

44.

•4

4

Муддати ўтиб кетгандебиторлик

қарзи мавжудлигига йўл қўяётган

корхона раҳбарлари ва бош

бухгалтерларига нисбатан жуда

қаттиқ маъмурий ва моддий

жавобгарлик чоралари, ҳатто

жиноий жавобгарликка тортиш

чораси қўлланилсин.

45.

•4

5

3. Ўзбекистон Республикасининг

Прокуратураситўлов қобилиятига эга

бўлмаган истеъмолчиларга маҳсулот

етказиб бераётган (ишлар,

хизматларни бажараётган) мансабдор

шахсларни жавобгарликка, шу

жумладан жиноий жавобгарликка

тортиш устидан назоратни

кўчайтирсин.

46.

•4

6

Товар-моддий қийматликлар, бажарилган

ишлар,кўрсатилган хизматлар, шунингдек,

ташиш бўйича олинган хизматлар учун мол

етказиб берувчилар ва пудратчиларга бўлган

жорий мажбуриятлар тўғрисидаги ахборотларни

умумлаштириш қуйидаги счётларда амалга

оширилади:

6010 “Мол етказиб берувчилар ва

пудратчиларга тўланадиган счётлар”;

6020 “Берилган векселлар”.

47.

•4

7

6010 “Мол етказиб

берувчиларва пудратчиларга

тўланадиган счётлар” счёти

бўйича аналитик ҳисоб ҳар бир

мол етказиб берувчи ва

пудратчи бўйича алоҳида

юритилади.

48.

•4

8

Т/р Хўжалик муомалаларинингмазмуни

Счётларнинг

боғланиши

Дебет Кредит

1

Капитал қуйилмалар учун мол етказиб берувчилар ва

пудратчиларнинг бажарган ишлари ва кўрсатган хизматлари

юзасидан берилган счётлар тўловга қабул килинди

0810-0890 6010

2 Мол етказиб берувчилардан материаллар келиб тушди 1010-1090 6010

3

Мол етказиб берувчилардан турли ТМЗ келиб тушди (1510 счёти

қўлланилганда)

1510 6010

4

Мол етказиб берувчилардан товар-моддий заҳираларни харид

қилишда ҳисобга олинган ҚҚС суммаси

4410 6010

5

Корхона томонидан асосий ва ёрдамчи ишлаб чиқариш, хизмат

кўрсатувчи хўжалик, умумишлабчиқариш ва бошқарув эҳтиёжлари

учун мол етказиб берувчиларнинг бажарган иш ва хизматлари

(жумладан: энергия, газ, буғ, сув) қабул қилинди

2010, 2310,

2510, 2710,

9420

6010

6

Мол етказиб берувчилардан келгуси давр харажатларига тегишли

бўлган иш ва хизматлар қабул қилинди

3190 6010

7

Маҳсулотлар, товарлар, иш ва хизматларни сотишда мол етказиб

берувчилар ва пудратчилар кўрсатган иш ва хизматлар қабул

қилинди

9410 6010

8

Табиий офатларни тугатиш бўйича мол етказиб берувчилар ва

пудратчиларнинг хизматлари қабул қилинди

9720 6010

9

Мол етказиб берувчилар ва пудратчиларга бўлган қарзлар банкдаги

счётлардан тўланди

6010 5110-5530

10

Мол етказиб берувчилар ва пудратчиларнинг счетларини тўлашда

олдиндан берилган бўнакларнинг ҳисобга олиниши олиниши

6010 4310-4330

11 Даъво муддати тугаган кредиторлик қарзлари ҳисобдан чиқарилди 6010 9360

12

Кредиторлик қарзини тўлаш учун мол етказиб берувчига оддий вексел

берилди

6010 6020

49.

•4

9

6410 “Бюджетга тўловларбўйича қарзлар (турлари

бўйича)” счётининг кредитида бюджетга тўланиши керак

бўлган мажбурият суммаси олинадиган счётлар, давр

харажатлари, солиқлар ва йиғимларни тўлаш учун

фойданинг ишлатилиши, меҳнат ҳақи бўйича ходимлар

билан ҳисоб-китобларни ҳисобга олувчи счётлар билан

боғланган ҳолда акс эттирилади. Якуний ҳисоб-китобда,

солиқлар ва йиғимлар бўйича бюджетга илгари ўтказилган

бўнак тўловлари 6410 “Бюджетга тўловлар бўйича қарзлар

(турлари бўйича)” счётининг дебет томонида бюджетга

бўнак тўловларини ҳисобга олувчи счётлар (4400) билан

боғланган ҳолда акс эттирилади. Бюджетга ҳақиқатда

ўтказилган суммалар 6410 “Бюджетга тўловлар бўйича

қарзлар (турлари бўйича)” счётининг дебет томонида пул

маблағларини ҳисобга олувчи счётлар билан боғланган

ҳолда акс эттирилади.

50.

•5

0

Т/р Хўжалик муомалаларинингмазмуни

Счётларнинг

боғаниши

Дебет Кредит

1

Давр харажатларига тааллуқли хар хил ажратмалар,

солиқлар ва йиғимлар бўйича бюджетга қарзлар 9430 6410

2

Тайёр маҳсулотларни, товарларни сотишда, ишларни

бажариш ва хизматларни кўрсатиш, шунингдек асосий

воситалар ва бошқа активларни сотиш ва турли

чиқаришда ҚҚС ва акциз суммаси ҳисобланди

4010 6410

3

Жисмоний шахсларнинг иш ҳақидан даромад солиғи

суммаси ушлаб қолинди

6710 6410

4

Ҳисобланган дивиденддан даромад солиғи суммаси

ушлаб қолинди

6610 6410

5

Фойдадан бюджетга тўловлар ҳисобланди 9810-

9890

6410

6

Бюджетга тўловлар ўтказиб берилди 6410 5010-

5530

7

Моддий ресурслар, товарлар, ишлар ва хизматларга

тегишли бўлган ҚҚС суммаси ҳисобга олинди

6410 4410

8

Олинган кредитлар ва қарзлар ҳисобидан бюджетга

қарзлар тўланди 6410

6810-

7810

51.

•5

1

6520 “Мақсадли давлат

жамғармаларигатўловлар” счёти

мақсадли давлат жамғармалари

олдидаги ажратмалар бўйича

қарзлар тўғрисидаги

маълумотларни умумлаштириш

учун мўлжалланган.

52.

•5

2

Суғурта тўловлари вамақсадли давлат

жамғармаларига ажратмалар бўйича қарз

суммалари суғурта ва мақсадли давлат

жамғармалари бўйича қарзларни ҳисобга олувчи

счётлар (6500)нинг кредит томонида

харажатларни ҳисобга олувчи счётлар билан

боғланган ҳолда акс эттирилади. Суғурта

тўловлари ва мақсадли давлат жамғармаларига

ажратмалар бўйича қарз суммаларининг

тўланиши суғурта ва мақсадли давлат

жамғармалари бўйича қарзларни ҳисобга олувчи

счётлар (6500)нинг дебет томонида пул

маблағларини ҳисобга олувчи счётлар билан

боғланган ҳолда акс эттирилади.

53.

•5

3

ИШ ҲАҚИ ЎЗВАҚТИДА ТЎЛАНИШИГА ДОИР ҚЎШИМЧА

ЧОРА-ТАДБИРЛАР ТЎҒРИСИДА

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ВАЗИРЛАР МАҲКАМАСИНИНГ ҚАРОРИ.

2002 йил 19 март,88-сон

1. 2002 йил 1 апрелдан бошлаб мулкчилик шаклларидан

қатъи назар корхоналар ва ташкилотларнинг иш ҳақини

товарлар билан натура шаклида тўлаши тақиқлансин,

қишлоқ хўжалиги товар ишлаб чиқарувчилари томонидан

етиштирилган ва қайта ишланган, ходимларнинг ёзма

аризасига кўра шартномавий нархларда бериладиган

қишлоқ хўжалиги маҳсулотлари бундан мустасно, ягона

ижтимоий тўлов ҳамда 2019 йил 1 январга қадар бўлган

давр учун фуқароларнинг бюджетдан ташқари Пенсия

жамғармасига мажбурий суғурта бадаллари бўйича

қарздорлик мавжуд бўлмаган тақдирда.

54.

•5

4

2. Тижорат банклари:

тегишликафолат билан, шу жумладан юқори

ликвидли мол-мулк гарови асосида (шу жумладан

корхоналар ва ташкилотларнинг ишлаб чиқариш ва

инфратузилма объектлари, транспорт воситалари

ҳамда бошқа ликвидли активлари) иш ҳақи тўлаш

учун хўжалик юритувчи субъектларга

кредитлар берсинлар. Белгилансинки, кўрсатиб

ўтилган кредитлар ўз вақтида қайтарилмаган

тақдирда гаровга қўйилган мол-мулк, қарз

олувчининг розилигидан қатъи назар, кейинчалик

белгиланган тартибда уни сотиш ҳуқуқи билан

тижорат банкининг мулкига ўтади;

55.

•5

5

3. Белгилансинки, вазирликлар,

идоралар,хўжалик бирлашмалари,

мулкчилик шаклларидан қатъи назар

корхоналар ва ташкилотлар

раҳбарлари ходимларга иш ҳақи ўз

вақтида ва тўлиқ тўланиши учун

шахсан жавоб берадилар.

56.

•5

6

ҳар бир ходимнитегишли даврда

унга тўланадиган иш ҳақининг

таркибий қисмлари, ушлаб қолинган

пул миқдорлари ва унинг асослари,

шунингдек тўланадиган умумий пул

суммаси тўғрисида мажбурий

тартибда ёзма шаклда хабардор

қилсинлар.

57.

•5

7

4. Ўзбекистон РеспубликасиПрокуратураси

хўжалик юритувчи субъектлар раҳбарларининг

иш ҳақини ўз вақтида тўлашнинг амалдаги

қонун ҳужжатларига мувофиқ белгиланган

тартибига риоя қилиши устидан назоратни

кучайтирсин ҳамда иш ҳақи бўйича муддати

ўтказиб юборилган қарзлар ҳосил бўлган

ҳолларда айбдор шахсларни жиноий

жазолашгача жавобгарликка тортсин.

МЖК 1754-модда. Иш ҳақини тақиқланган шаклларда

тўлаш

Иш ҳақини тақиқланган шаклларда тўлаш —мансабдор

шахсларга энг кам иш ҳақининг ўн бараваридан ўн беш

бараваригача миқдорда жарима солишга сабаб бўлади.

58.

•5

8

5. Ўзбекистон Касабауюшмалари Федерацияси

Кенгашига, касаба уюшмаларининг тармоқ

кенгашларига вазирликлар ва идоралар билан

биргаликда меҳнатга ҳақ тўлашни тартибга

солишда ва у ўз вақтида тўланишини

таъминлашда жамоа шартномаларининг,

хўжалик юритувчи субъектларнинг бошқа

норматив ҳужжатларининг ролини оширишга

доир қўшимча чора-тадбирлар кўриш тавсия

этилсин, чора-тадбирларда иш ҳақи ўз вақтида

тўланмаганлиги учун иш берувчиларнинг моддий

жавобгарлиги чоралари назарда тутилсин.

59.

•5

9

161-модда. Меҳнатга ҳақтўлаш

муддатлари

Меҳнатга ҳақ тўлаш муддатлари жамоа

шартномаси ёки бошқа локал норматив

ҳужжатда белгиланади ва ҳар ярим ойда

бир мартадан кам бўлиши мумкин эмас.

Ходимларнинг айрим тоифалари учун

алоҳида ҳолларда Ўзбекистон

Республикаси Ҳукумати томонидан иш ҳақи

тўлашнинг бошқа муддатлари белгилаб

қўйилиши мумкин.

МЕҲНАТ КОДЕКСИ

•6

1

Турли кредиторлар биланмуомалалари

бўйича қарзлар тўғрисидаги ахборотларни

умумлаштириш қуйидаги счётларда амалга

оширилади:

6910 “Тўланадиган қисқа муддатли ижара”;

6920 “Ҳисобланган фоизлар”;

6930 “Роялти бўйича қарзлар”;

6940 “Кафолатлар бўйича қарзлар”;

6950 “Узоқ муддатли мажбуриятлар - жорий

қисми”;

6960 “Даъволар бўйича тўланадиган счётлар”;

6970 “Ҳисобдор шахсларга бўлган қарзлар”;

6990 “Бошқа мажбуриятлар”.

62.

•6

2

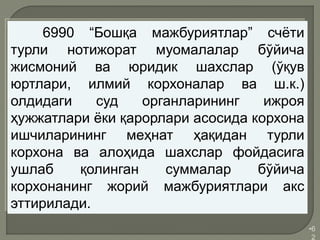

6990 “Бошқа мажбуриятлар”счёти

турли нотижорат муомалалар бўйича

жисмоний ва юридик шахслар (ўқув

юртлари, илмий корхоналар ва ш.к.)

олдидаги суд органларининг ижроя

ҳужжатлари ёки қарорлари асосида корхона

ишчиларининг меҳнат ҳақидан турли

корхона ва алоҳида шахслар фойдасига

ушлаб қолинган суммалар бўйича

корхонанинг жорий мажбуриятлари акс

эттирилади.

63.

•6

3

Т/

р

Хўжалик муомалаларининг мазмуни

Счётларнинг

боғланиши

ДебетКредит

1

Қисқа муддатли ижара бўйича қарз тўланди 6910 5010-

5530

2 Узоқ муддатли ижара бўйича фоиз ҳисобланди 9610 6920

3 Қарзлар бўйича фоизлар ҳисобланди 9610 6920

4

Қарзлар бўйича ҳисобланган фоизлар тўланди 6920 5110-

5530

5

Шартнома мажбуриятларига риоя қилмаганлик

учун жарималар, пенялар, неустойкалар

суммалари бўйича қарзлар (тан олинган ёки

арбитраж томонидан эътироф этилган хажмда)

ҳисобланди

9430 6960

6

Турли корхоналар асосий, ёрдамчи,

умумишлабчиқариш цехлари ва хизмат

кўрсатиш хўжаликларга хизматлари

кўрсатишди

2010,

2310,

2510,

2710

6990