3-МАВЗУ:

ПУЛ МАБЛАҒЛАРИ ВАУЛАР БИЛАН

БОҒЛИҚ ОПЕРАЦИЯЛАР ҲИСОБИ.

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ДАВЛАТ

СТАТИСТИКА ҚЎМИТАСИ

КАДРЛАР МАЛАКАСИНИ ОШИРИШ ВА СТАТИСТИК

ТАДҚИҚОТЛАР ИНСТИТУТИ

“Макроиқтисодий статистика ва миллий ҳисоблар”

кафедраси катта ўқитувчиси: О.Т. Қодирқулов

Тошкент -2020

•3

Ташкилотлар ўз пулмаблағларини

банкларда сақлаши шарт.

•Ташкилотлар банкдан олган нақд

пулларни қайси мақсад учун олган

бўлсалар, уни фақат ўша мақсадда

фойдаланишлари шарт.

4.

•4

• Белгиланган лимитлар

ташкилотнингнақд пул айланмасидан

келиб чиққан ҳолда йил давомида

қайта кўриб чиқилиши мумкин. Ўртача

кунлик нақд пул тушуми энг кам ойлик

иш ҳақи суммасига етмайдиган

ташкилотлар учун лимит 2 йил

муддатга белгиланади.

5.

•5

• Бажарилмаган ишлар,кўрсатилмаган

хизматлар, қайтарилган товарлар (ишлатилмаган

темир йўл чипталари ва авиачипталар, концерт-

томошалар учун берилган чипталар ҳамда

кўрсатилмаган тиббиёт хизматлари) ҳақи

ташкилотнинг кассасига тушган нақд пул

тушумлари ҳисобидан қайтарилади.

Агар товар, иш ва хизматлар ҳақи банк пластик

карталари орқали тўланган бўлса, пул маблағлари

3 иш куни ичида истеъмолчининг банк пластик

картаси ҳисобварағига тўлов топшириқномаси

асосида ўтказиш орқали қайтарилади.

•7

• Хизмат сафарихаражатлари учун бўнак маблағлари

кейинчалик ҳисобот топшириш шарти билан нақд пулда ёки

ходимнинг банк пластик картаси ҳисобварағига ўтказиб бериш

орқали берилади. Хизмат сафари харажатлари учун берилган

маблағларнинг сарфланмай қолган қисми хизмат сафари

муддати тугаганидан сўнг 3 иш кунидан кечиктирмасдан

ташкилот кассасига нақд пулда қайтарилади.

Агар хизмат сафари харажатлари ходимнинг банк пластик

картаси ҳисобварағига ўтказиб берилган бўлса,

маблағларнинг сарфланмай қолган қисми тўлов терминали

ёки ходимнинг аризасига асосан банк орқали 5 иш куни ичида

қайтарилади.

Илгари олинган маблағлар бўйича ҳисобот

топширилмасдан, кейинги хизмат сафари учун маблағлар

берилиши тақиқланади.

8.

•8

• Ташкилотлар кассасиганақд пуллар

бухгалтерия ҳисоби ва молиявий бошқариш

вазифаларини амалга оширувчи шахснинг

имзоси қўйилган касса кирим ордери бўйича

қабул қилинади.

Нақд пул қабул қилинганда бухгалтерия

ҳисоби ва молиявий бошқариш вазифаларини

амалга оширувчи шахс ҳамда кассир томонидан

имзоланган, кассир муҳри (штампи) билан

тасдиқланган касса кирим ордери ёки касса

аппаратининг изи туширилган чипта (слип) пул

топширган шахсга берилади.

9.

•9

ЮРИДИК ШАХСЛАР ТОМОНИДАНКАССА

ОПЕРАЦИЯЛАРИНИ АМАЛГА ОШИРИШ ҚОИДАЛАРИНИНГ

13-БАНДИГА ЎЗГАРТИРИШ КИРИТИШ ҲАҚИДА

Ўзбекистон Республикаси Адлия вазирлиги томонидан 2019 йил 28

мартда рўйхатдан ўтказилди, рўйхат рақами 2687-2

Юридик шахслар томонидан касса операцияларини

амалга ошириш қоидаларининг 13-банди иккинчи

хатбошиси қуйидаги таҳрирда баён этилсин:

«Нақд пул қабул қилинганда бухгалтерия ҳисоби ва

молиявий бошқариш вазифаларини амалга оширувчи

шахс ҳамда кассир томонидан имзоланган, кассир

штампи (штамп мавжуд бўлган тақдирда) билан

тасдиқланган касса кирим ордери ёки касса аппаратининг

изи туширилган чипта (слип) пул топширган шахсга

берилади.».

10.

•10

Ташкилот кассасидан нақдпулларни чиқим

қилиш ташкилот реквизитлари туширилган

тўртбурчак штамп босилган ва белгиланган

тартибда расмийлаштирилган касса чиқим

ордери ёки тўлов қайдномаси асосида

амалга оширилади. Кассадан нақд пул бериш

учун расмийлаштириладиган ҳужжатларга

ташкилот раҳбари ва бухгалтерия ҳисоби ва

молиявий бошқариш вазифаларини амалга

оширувчи шахс имзо қўйиши шарт.

11.

•11

• Алоҳида шахсгакасса чиқим ордери билан пул

берилганда, кассир пул олувчининг шахсини

тасдиқловчи ҳужжатини (паспорт, яшаш гувоҳномаси,

ҳарбий хизматчилар учун ҳарбий билет) талаб қилиб,

ҳужжатнинг тури, серияси ва тартиб рақами, унинг

қайси ташкилот томонидан ва қачон берилганлигини

касса чиқим ордерига қайд этиб қўйиши лозим.

Тўлов қайдномаси тузилган ҳолларда пул

олувчилар ўз шахсини тасдиқловчи ҳужжатини тақдим

этади ва унинг тегишли жойига имзо қўяди.

Ташкилот кассасидан нақд пулни чиқим қилиш

мазкур ташкилот томонидан ходимга берилган ҳужжатга

(гувоҳномага) асосан амалга оширилади.

12.

•12

Ташкилотга фуқаролик-ҳуқуқий шартномаасосида

ишга жалб қилинган шахсларга нақд пуллар алоҳида

тўлов қайдномаси ёки ҳар бир шахсга алоҳида касса

чиқим ордери орқали берилади.

Нақд пуллар касса чиқим ордерида ёки

ишончномада кўрсатилган шахсга берилади.

Нақд пуллар касса чиқим ордери бўйича ишончнома

асосида берилаётган бўлса, касса чиқим ордерига

ишончномада кўрсатилган шахснинг фамилияси, исми

ва отасининг исми ёзилади.

Нақд пуллар тўлов қайдномаси бўйича ишончнома

асосида берилаётган бўлса, тўлов қайдномасига

«Ишончнома асосида» деб ёзиб қўйилади.

Ишончнома кассирда қолади ва касса чиқим ордери

ёки тўлов қайдномасига илова қилинади.

13.

•13

• Ходим таътилгакетганда, вақтинча

меҳнатга лаёқатсиз бўлганда ва шу каби

бошқа ҳолларда меҳнатга ҳақ тўлаш,

шунингдек депонентга ўтказилган

суммаларни ва хизмат сафари

харажатларини бир неча ходимга бериш

тўлов қайдномаси бўйича амалга

оширилиши мумкин.

Муайян шахслар учун бир маротаба

бериладиган пуллар чиқим касса

ордерлари бўйича амалга оширилади.

14.

•14

• Касса дафтаридагиёзувлар қорақоғоз

воситасида шарикли ручка ёки сиёҳ билан 2

нусхада ёзилади. Бунда варақларнинг биринчи

нусхаси касса дафтарида қолади, қирқиладиган

иккинчи нусхаси эса, кассирнинг ҳисоботи

ҳисобланади.

Варақларнинг биринчи ва иккинчи нусхаси

бир хил рақам билан рақамланиши шарт.

Касса дафтарига ўчириб ёзиш ва тузатишлар

киритиш тақиқланади. Тузатишлар ташкилот

кассири ҳамда бухгалтерия ҳисоби ва молиявий

бошқариш вазифаларини амалга оширувчи шахс

имзоси билан тасдиқланади.

15.

•15

Агар ташкилотларда ҳаркуни

умумий суммаси энг кам ойлик иш

ҳақининг бир баравари миқдоригача

бўлган операциялар амалга

оширилса, касса ҳисоботлари 3-5

кунда бир марта тузилиши мумкин.

16.

•16

Касса чиқим ордерикассадан нақд

пул олувчининг имзоси билан

тасдиқланмаган бўлса, ушбу сумма

камомад ҳисобланади ва кассирдан

ундириб олинади. Кассадаги касса

кирим ордерлари билан

тасдиқланмаган нақд пуллар

кассадаги ортиқча пул ҳисобланади

ва ташкилот даромадига киритилади.

17.

•17

• Ҳар бирташкилот нақд пулда ҳисоб-

китобларни амалга ошириш мақсадида ўз

кассасига эга бўлиши лозим. Нақд пул билан

ҳисоб-китобларни амалга оширмайдиган

ташкилотлар касса хонасига эга бўлишлари

талаб этилмайди.

Ташкилотлар раҳбарлари уларнинг айби

билан нақд пул маблағларининг сақланиши ва

ташилишида уларнинг хавфсизлиги

таъминланмаганлиги учун қонун ҳужжатларида

белгиланган тартибда жавобгар бўлади.

18.

•18

•Ташкилот кассирига қўйиладиганталаблар

• Кассир ўзи қабул қилиб олган барча қимматликларнинг

бут сақланиши учун тўлиқ моддий жавобгар ҳисобланади.

• Кассирнинг ишга тайинланганлиги тўғрисида буйруқ

чиқарилганидан сўнг, ташкилот раҳбари кассирни ушбу

Қоидалар билан таништиради ва у билан тўлиқ моддий

жавобгарлик тўғрисида шартнома тузади.

• Кассир ўзига топширилган ишни бошқа шахсларга

ишониб топшириши тақиқланади.

• Кассир штат бирлиги битта бўлган ташкилотларда

кассир вақтинча ишда бўлмаганда, кассир вазифасини

бажариш ташкилот раҳбарининг буйруғи (қарори) билан

бошқа ходим зиммасига юклатилади. Бунда кассир

вазифаси вақтинча юклатилган ходим билан ҳам тўлиқ

моддий жавобгарлик тўғрисида шартнома тузилади.

19.

•19

• Кассир касаллигиёки бошқа сабабга кўра

вақтинча ишда бўлмаган ҳолларда унга

бириктирилган барча қимматликлар дарҳол

ташкилот раҳбари ҳамда бухгалтерия ҳисоби ва

молиявий бошқариш вазифаларини амалга

оширувчи шахс ва бошқа ходимлардан таркиб

топган комиссия иштирокида ишни қабул

қилаётган шахс томонидан қайта саналади. Бу

ҳақда далолатнома тузилиб, комиссия

аъзолари томонидан имзоланади.

20.

•20

• Штатлар жадвалидакассир штат

бирлиги назарда тутилмаган

ташкилотларда касса операцияларини

бажариш вазифаси бирорта ходим(лар)

зиммасига ташкилот раҳбарининг буйруғи

(қарори) асосида юклатилиши мумкин.

21.

•21

• Ташкилот кассасидаҳар чоракда

камида бир марта тафтиш ўтказилиб,

кассадаги барча нақд пул ва бошқа

қимматликлар бирма-бир қайта саналиб,

текширилиши шарт.

• Касса интизомига риоя этиш учун жавобгарлик

ташкилот раҳбари, бухгалтерия ҳисоби ва молиявий

бошқариш вазифаларини амалга оширувчи шахс ҳамда

кассирлар зиммасига юкланади.

Мазкур Қоидалар талабларининг бузилишида

айбдор шахслар қонун ҳужжатларига мувофиқ

жавобгарликка тортилади.

22.

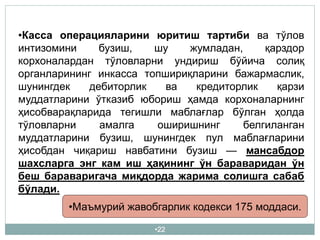

•22

•Касса операцияларини юритиштартиби ва тўлов

интизомини бузиш, шу жумладан, қарздор

корхоналардан тўловларни ундириш бўйича солиқ

органларининг инкасса топшириқларини бажармаслик,

шунингдек дебиторлик ва кредиторлик қарзи

муддатларини ўтказиб юбориш ҳамда корхоналарнинг

ҳисобварақларида тегишли маблағлар бўлган ҳолда

тўловларни амалга оширишнинг белгиланган

муддатларини бузиш, шунингдек пул маблағларини

ҳисобдан чиқариш навбатини бузиш — мансабдор

шахсларга энг кам иш ҳақининг ўн бараваридан ўн

беш бараваригача миқдорда жарима солишга сабаб

бўлади.

•Маъмурий жавобгарлик кодекси 175 моддаси.

23.

•23

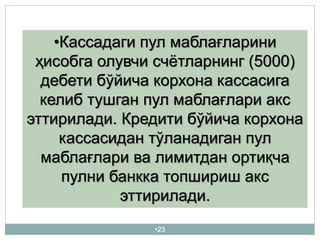

•Кассадаги пул маблағларини

ҳисобгаолувчи счётларнинг (5000)

дебети бўйича корхона кассасига

келиб тушган пул маблағлари акс

эттирилади. Кредити бўйича корхона

кассасидан тўланадиган пул

маблағлари ва лимитдан ортиқча

пулни банкка топшириш акс

эттирилади.

24.

•24

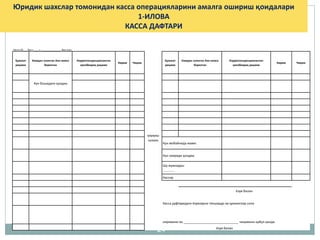

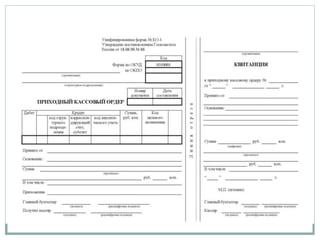

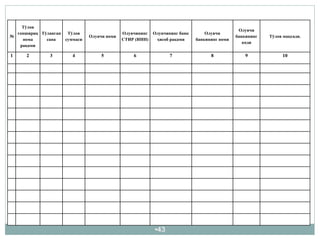

Касса 20___ йил«____» _______________ йил учун

қирқиш

чизиғи

Ҳужжат

рақами

Кимдан олинган ёки кимга

берилган

Корреспонденцияланган

ҳисобварақ рақами

Кирим Чиқим

Ҳужжат

рақами

Кимдан олинган ёки кимга

берилган

Корреспонденцияланган

ҳисобварақ рақами

Кирим Чиқим

Кун бошидаги қолдиқ

Кун мобайнида жами:

Кун охирида қолдиқ:

Шу жумладан:

.............

Кассир

ёзув билан

Касса дафтаридаги ёзувларни текширди ва ҳужжатлар сони

киримини ва _______________________________ чиқимини қабул қилди

ёзув билан

Юридик шахслар томонидан касса операцияларини амалга ошириш қоидалари

1-ИЛОВА

КАССА ДАФТАРИ

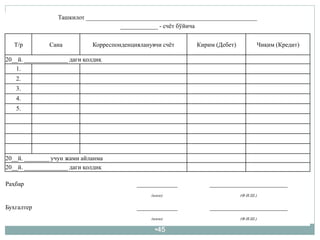

25.

•25

Т/р Кимдан олиндиМақсади Миқдори (суммаси) Сана

•Юридик шахслар томонидан касса операцияларини амалга ошириш

қоидаларига 2-ИЛОВА

Касса кирим ордерларини қайд этиш

ДАФТАРИ

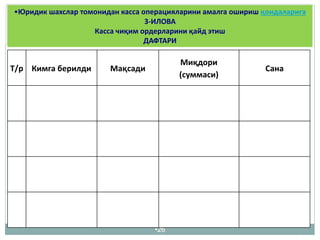

26.

•26

Т/р Кимга берилдиМақсади

Миқдори

(суммаси)

Сана

•Юридик шахслар томонидан касса операцияларини амалга ошириш қоидаларига

3-ИЛОВА

Касса чиқим ордерларини қайд этиш

ДАФТАРИ

•32

• Нақд пулсизҳисоб-китобларни амалга оширишда қуйидаги

ҳисоб-китоб ҳужжатларидан фойдаланилади:

мазкур Низомнинг 1-иловасига мувофиқ шаклдаги мемориал

ордер;

мазкур Низомнинг 2-иловасига мувофиқ шаклдаги тўлов

топшириқномаси;

мазкур Низомнинг 3-иловасига мувофиқ шаклдаги тўлов

талабномаси;

мазкур Низомнинг 4-иловасига мувофиқ шаклдаги инкассо

топшириқномаси;

мазкур Низомнинг 5-иловасига мувофиқ шаклдаги аккредитивга

ариза;

мазкур Низомнинг 6-иловасига мувофиқ шаклдаги тижорат

банкининг ҳисоб-китоб чеки (бундан буён матнда чек деб

юритилади).

Нақд пулсиз ҳисоб-китоблар банк пластик карталаридан (бундан

буён матнда БПК деб юритилади) фойдаланган ҳолда ҳам амалга

оширилиши мумкин.

33.

•33

• Тўлов топшириқномаси— мижознинг

унга хизмат кўрсатувчи банкка ўз

ҳисобварағидан топшириқномада

белгиланган суммани маблағларни

олувчининг ҳисобварағига ўтказиш

тўғрисидаги топшириғи назарда тутилган

ҳисоб-китоб ҳужжати.

Тўлов топшириқномалари билан

ҳисоб-китоблар товарларнинг (ишлар,

хизматлар) ҳақини тўлаш учун амалга

оширилиши мумкин.

34.

•34

• Мижознинг ҳисобварағидаетарли маблағ бўлмаган

тақдирда, банк томонидан мижознинг солиқлар ва

бошқа мажбурий тўловлар билан боғлиқ тўлов

топшириқномалари бўйича қисман тўлов амалга

оширилади, бунда тўлов топшириқномасининг орқа

томонида қисман тўланган сумма ва сана кўрсатилиб,

имзо қўйилади. Маблағларнинг етарли бўлмаган қисми

доирасида тўлов топшириқномаси «Муддатида

тўланмаган ҳисоб-китоб ҳужжатлари» (2-картотека)

90963 баланс ҳисобварағига жойлаштирилади ҳамда

маблағларнинг келиб тушишига қараб қонун

ҳужжатларида белгиланган тартибда тўланади.

35.

•35

Тўлов талабномалари қуйидагитурларга

бўлинади:

акцептли тўлов талабномаси — тўлов

талабномасида назарда тутилган сумма

маблағларни тўловчи томонидан

акцептланганидан (тан олинганидан) сўнг,

тўловлар амалга ошириладиган ҳисоб-китоб

ҳужжати;

акцептсиз тўлов талабномаси — тўлов

талабномасида назарда тутилган сумма

маблағларни тўловчининг розилиги бўлиши ёки

бўлмаслигидан қатъи назар, тўловлар амалга

ошириладиган ҳисоб-китоб ҳужжати.

36.

•36

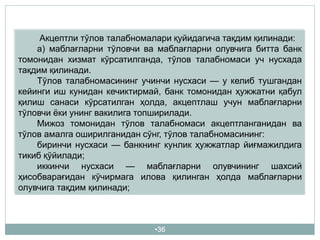

Акцептли тўлов талабномалариқуйидагича тақдим қилинади:

а) маблағларни тўловчи ва маблағларни олувчига битта банк

томонидан хизмат кўрсатилганда, тўлов талабномаси уч нусхада

тақдим қилинади.

Тўлов талабномасининг учинчи нусхаси — у келиб тушгандан

кейинги иш кунидан кечиктирмай, банк томонидан ҳужжатни қабул

қилиш санаси кўрсатилган ҳолда, акцептлаш учун маблағларни

тўловчи ёки унинг вакилига топширилади.

Мижоз томонидан тўлов талабномаси акцептланганидан ва

тўлов амалга оширилганидан сўнг, тўлов талабномасининг:

биринчи нусхаси — банкнинг кунлик ҳужжатлар йиғмажилдига

тикиб қўйилади;

иккинчи нусхаси — маблағларни олувчининг шахсий

ҳисобварағидан кўчирмага илова қилинган ҳолда маблағларни

олувчига тақдим қилинади;

37.

•37

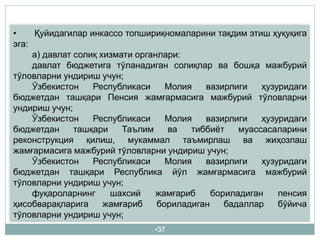

• Қуйидагилар инкассотопшириқномаларини тақдим этиш ҳуқуқига

эга:

а) давлат солиқ хизмати органлари:

давлат бюджетига тўланадиган солиқлар ва бошқа мажбурий

тўловларни ундириш учун;

Ўзбекистон Республикаси Молия вазирлиги ҳузуридаги

бюджетдан ташқари Пенсия жамғармасига мажбурий тўловларни

ундириш учун;

Ўзбекистон Республикаси Молия вазирлиги ҳузуридаги

бюджетдан ташқари Таълим ва тиббиёт муассасаларини

реконструкция қилиш, мукаммал таъмирлаш ва жиҳозлаш

жамғармасига мажбурий тўловларни ундириш учун;

Ўзбекистон Республикаси Молия вазирлиги ҳузуридаги

бюджетдан ташқари Республика йўл жамғармасига мажбурий

тўловларни ундириш учун;

фуқароларнинг шахсий жамғариб бориладиган пенсия

ҳисобварақларига жамғариб бориладиган бадаллар бўйича

тўловларни ундириш учун;

38.

•38

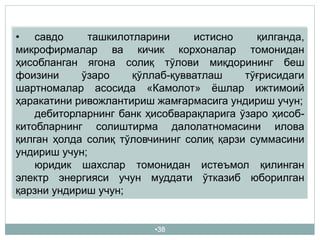

• савдо ташкилотлариниистисно қилганда,

микрофирмалар ва кичик корхоналар томонидан

ҳисобланган ягона солиқ тўлови миқдорининг беш

фоизини ўзаро қўллаб-қувватлаш тўғрисидаги

шартномалар асосида «Камолот» ёшлар ижтимоий

ҳаракатини ривожлантириш жамғармасига ундириш учун;

дебиторларнинг банк ҳисобварақларига ўзаро ҳисоб-

китобларнинг солиштирма далолатномасини илова

қилган ҳолда солиқ тўловчининг солиқ қарзи суммасини

ундириш учун;

юридик шахслар томонидан истеъмол қилинган

электр энергияси учун муддати ўтказиб юборилган

қарзни ундириш учун;

39.

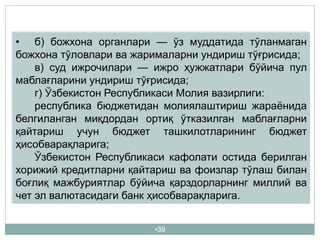

•39

• б) божхонаорганлари — ўз муддатида тўланмаган

божхона тўловлари ва жарималарни ундириш тўғрисида;

в) суд ижрочилари — ижро ҳужжатлари бўйича пул

маблағларини ундириш тўғрисида;

г) Ўзбекистон Республикаси Молия вазирлиги:

республика бюджетидан молиялаштириш жараёнида

белгиланган миқдордан ортиқ ўтказилган маблағларни

қайтариш учун бюджет ташкилотларининг бюджет

ҳисобварақларига;

Ўзбекистон Республикаси кафолати остида берилган

хорижий кредитларни қайтариш ва фоизлар тўлаш билан

боғлиқ мажбуриятлар бўйича қарздорларнинг миллий ва

чет эл валютасидаги банк ҳисобварақларига.

40.

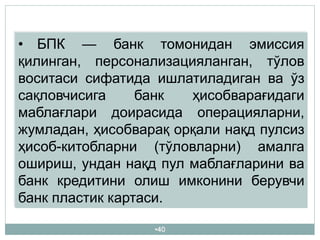

•40

• БПК —банк томонидан эмиссия

қилинган, персонализацияланган, тўлов

воситаси сифатида ишлатиладиган ва ўз

сақловчисига банк ҳисобварағидаги

маблағлари доирасида операцияларни,

жумладан, ҳисобварақ орқали нақд пулсиз

ҳисоб-китобларни (тўловларни) амалга

ошириш, ундан нақд пул маблағларини ва

банк кредитини олиш имконини берувчи

банк пластик картаси.

41.

•41

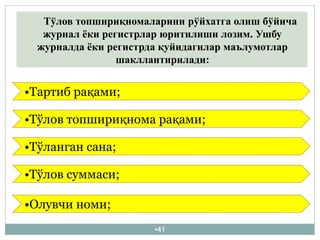

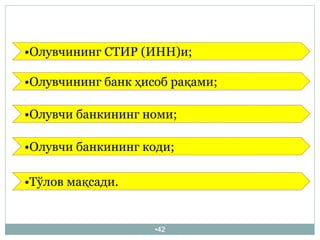

Тўлов топшириқномаларини рўйхатгаолиш бўйича

журнал ёки регистрлар юритилиши лозим. Ушбу

журналда ёки регистрда қуйидагилар маълумотлар

шакллантирилади:

•Тартиб рақами;

•Тўлов топшириқнома рақами;

•Тўланган сана;

•Тўлов суммаси;

•Олувчи номи;

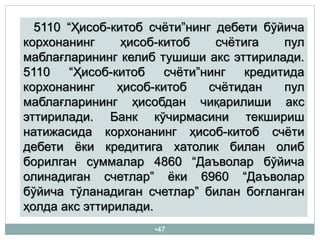

•47

5110 “Ҳисоб-китоб счёти”нингдебети бўйича

корхонанинг ҳисоб-китоб счётига пул

маблағларининг келиб тушиши акс эттирилади.

5110 “Ҳисоб-китоб счёти”нинг кредитида

корхонанинг ҳисоб-китоб счётидан пул

маблағларининг ҳисобдан чиқарилиши акс

эттирилади. Банк кўчирмасини текшириш

натижасида корхонанинг ҳисоб-китоб счёти

дебети ёки кредитига хатолик билан олиб

борилган суммалар 4860 “Даъволар бўйича

олинадиган счетлар” ёки 6960 “Даъволар

бўйича тўланадиган счетлар” билан боғланган

ҳолда акс эттирилади.

48.

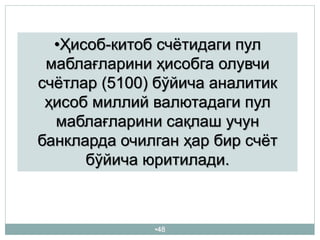

•48

•Ҳисоб-китоб счётидаги пул

маблағлариниҳисобга олувчи

счётлар (5100) бўйича аналитик

ҳисоб миллий валютадаги пул

маблағларини сақлаш учун

банкларда очилган ҳар бир счёт

бўйича юритилади.