More Related Content

PPTX

PPTX

PDF

ゲーム理論とマーケットデザイン入門 --- ゲーム理論編

PDF

PDF

PDF

PPTX

PDF

ブラックリッターマン法による リスクベースポートフォリオの拡張 ~リスクベースポートフォリオの課題と拡張への取り組み~ What's hot

PPTX

PDF

PDF

PPTX

PDF

感情制御のプロセスモデル (第1回感情制御勉強会資料)

PPTX

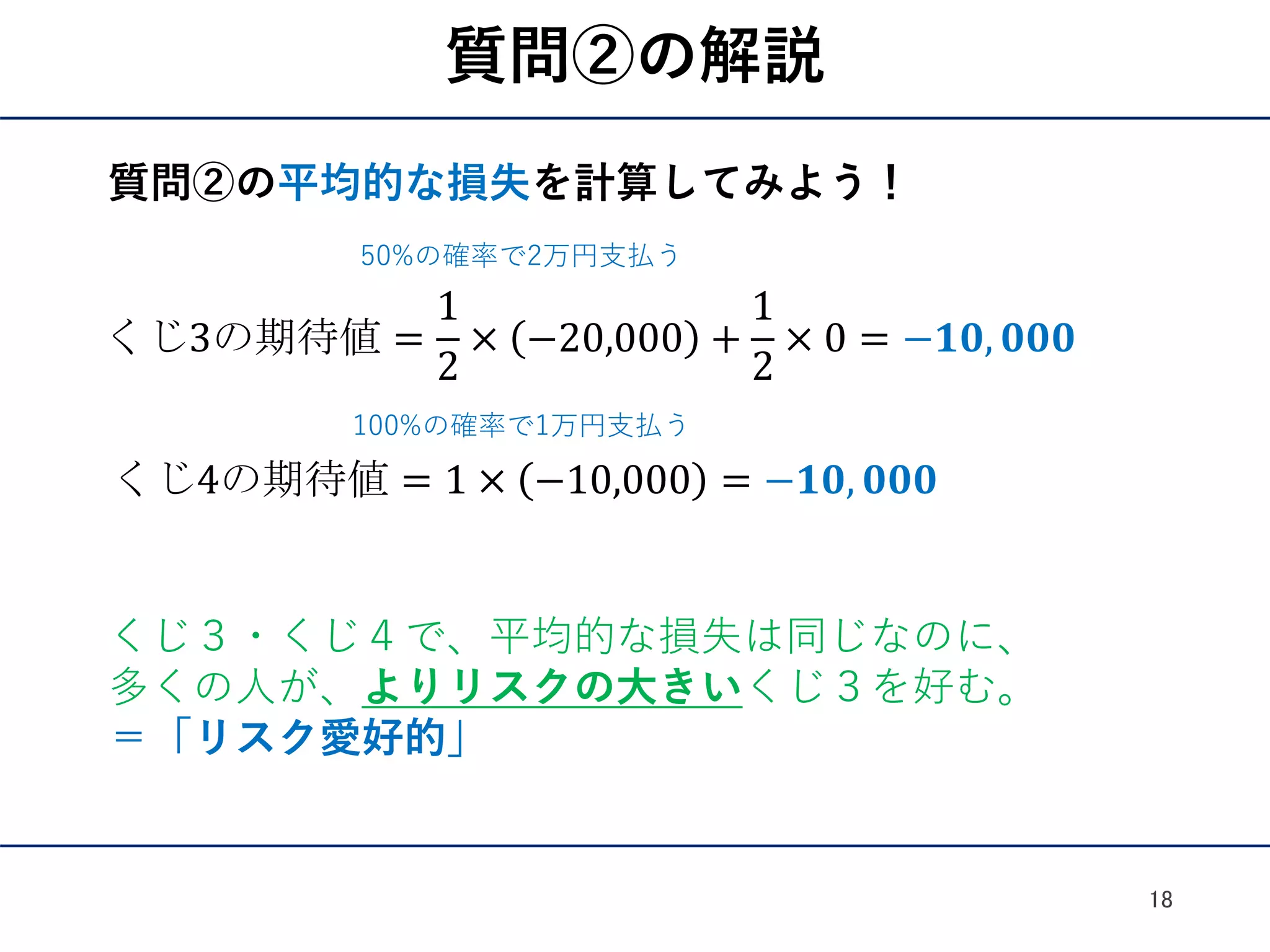

PDF

Rによるやさしい統計学第20章「検定力分析によるサンプルサイズの決定」

PDF

PDF

PPT

PDF

ロジカルシンキング研修用パワーポイント資料の無料サンプル

PPTX

PPTX

PDF

PDF

PsychoPy Builder:Code Componentの使い方

PDF

PDF

Azureの概要と学生無料枠内でWebアプリをデプロイするまで

PDF

PPTX

心理学におけるオープンサイエンス入門(OSF&PsyArXiv編)

PDF

感情制御 入門編 -代表的なモデルと関連要因の紹介- (第4回感情制御勉強会, 2019) Similar to 【前編:バイアス】政策現場のための行動経済学入門

PDF

PDF

20150319 jmrx 50th_behavioural_economics_v2_kokai

PDF

PDF

20100610 金融経済読書会 予想どおりに不合理

PDF

PDF

PPTX

PDF

意思決定科学から見る認知的インタラクション-本田秀仁

PDF

PDF

行動経済学会第8回大会特別セッション講演 「マーケティングリサーチにおいて生じる バイアスの行動経済学的な理解と対応」

PDF

地方自治体におけるナッジの実装に向けた体制構築と普及戦略

PDF

PDF

PDF

PDF

PPTX

PPTX

PDF

PDF

勉強会に参加する人のための『イノベーション理論とリーダーシップ理論』20140909

PPTX

【前編:バイアス】政策現場のための行動経済学入門

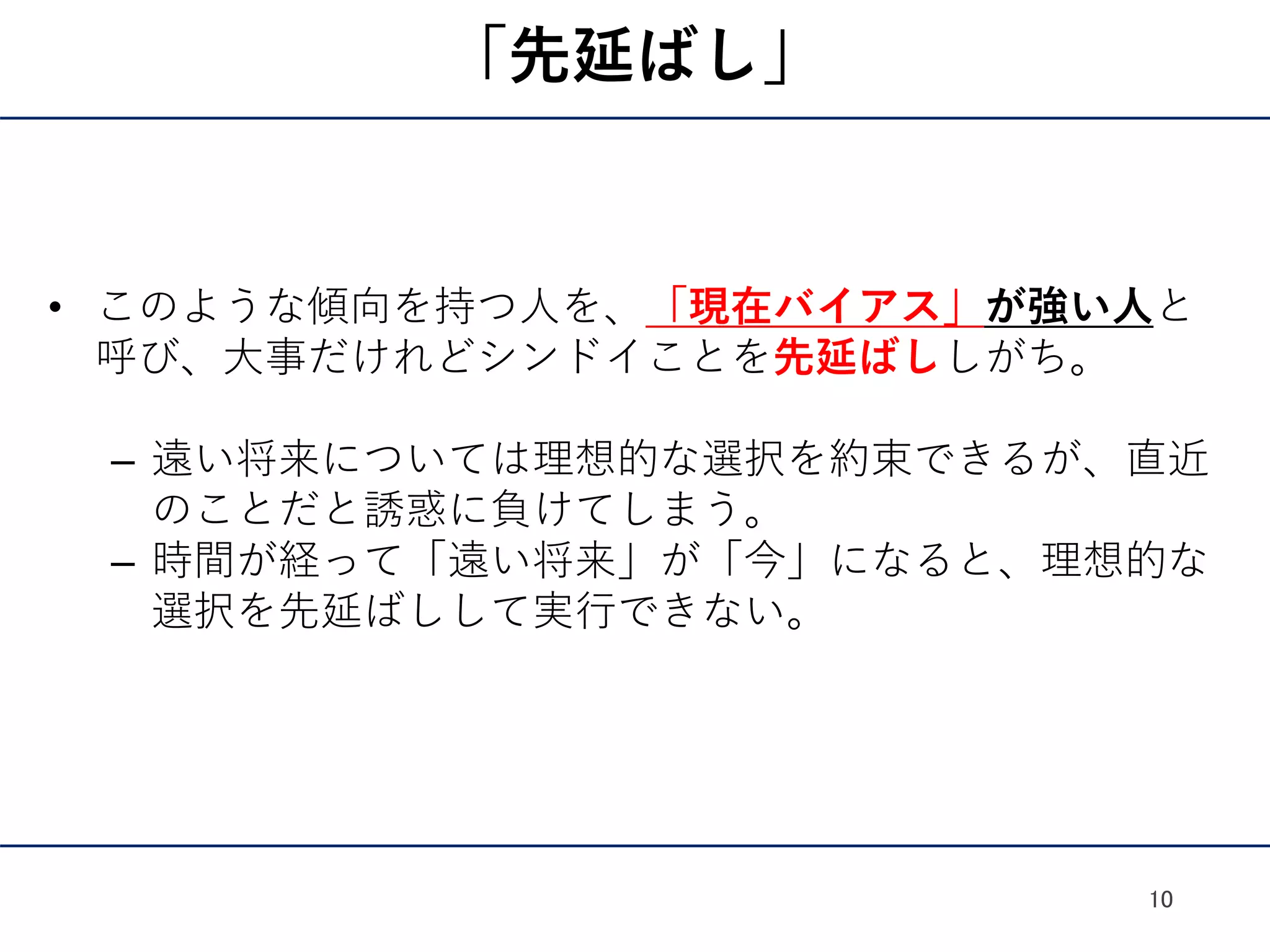

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

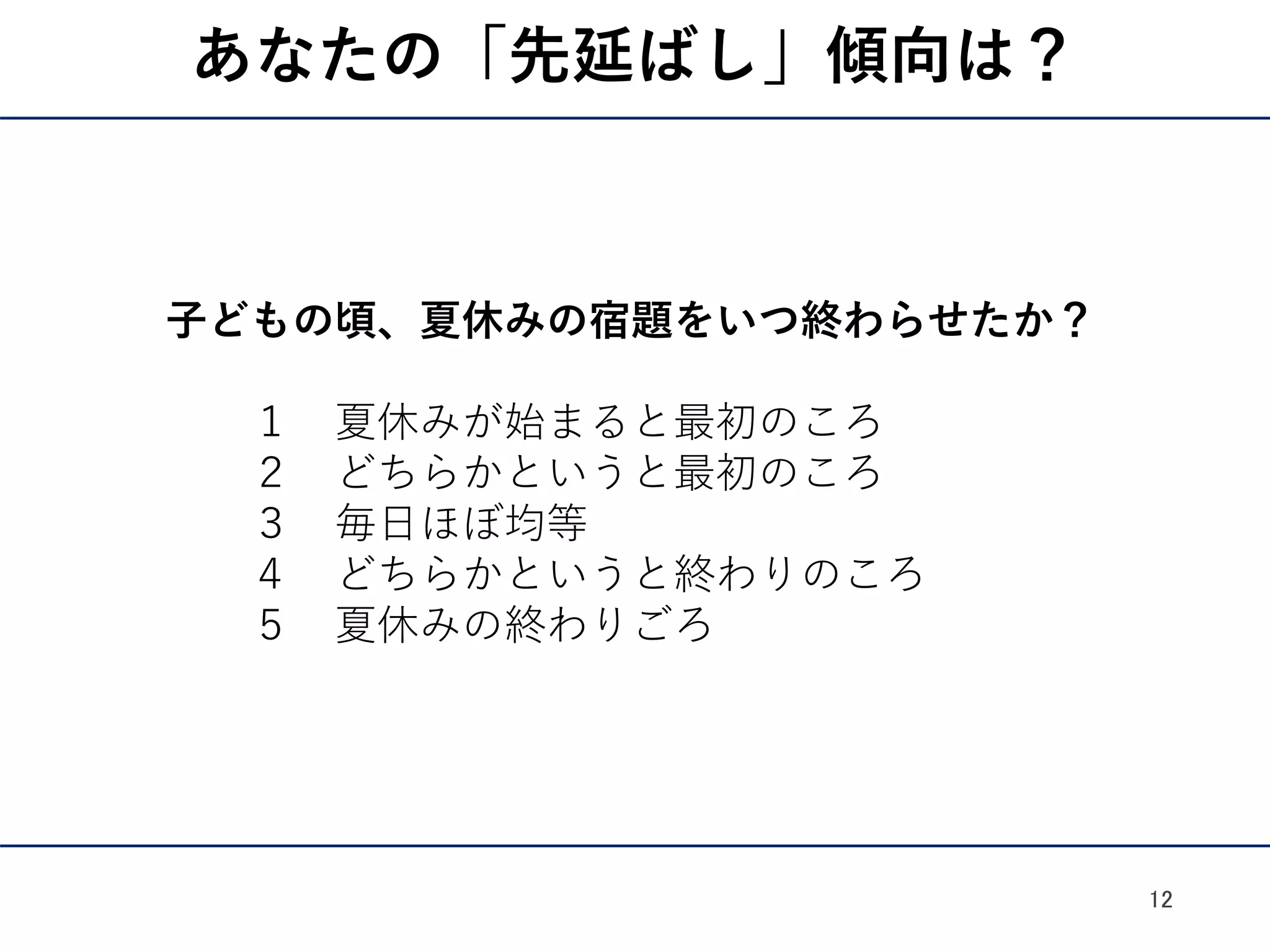

- 11.

- 12.

- 13.

- 14.

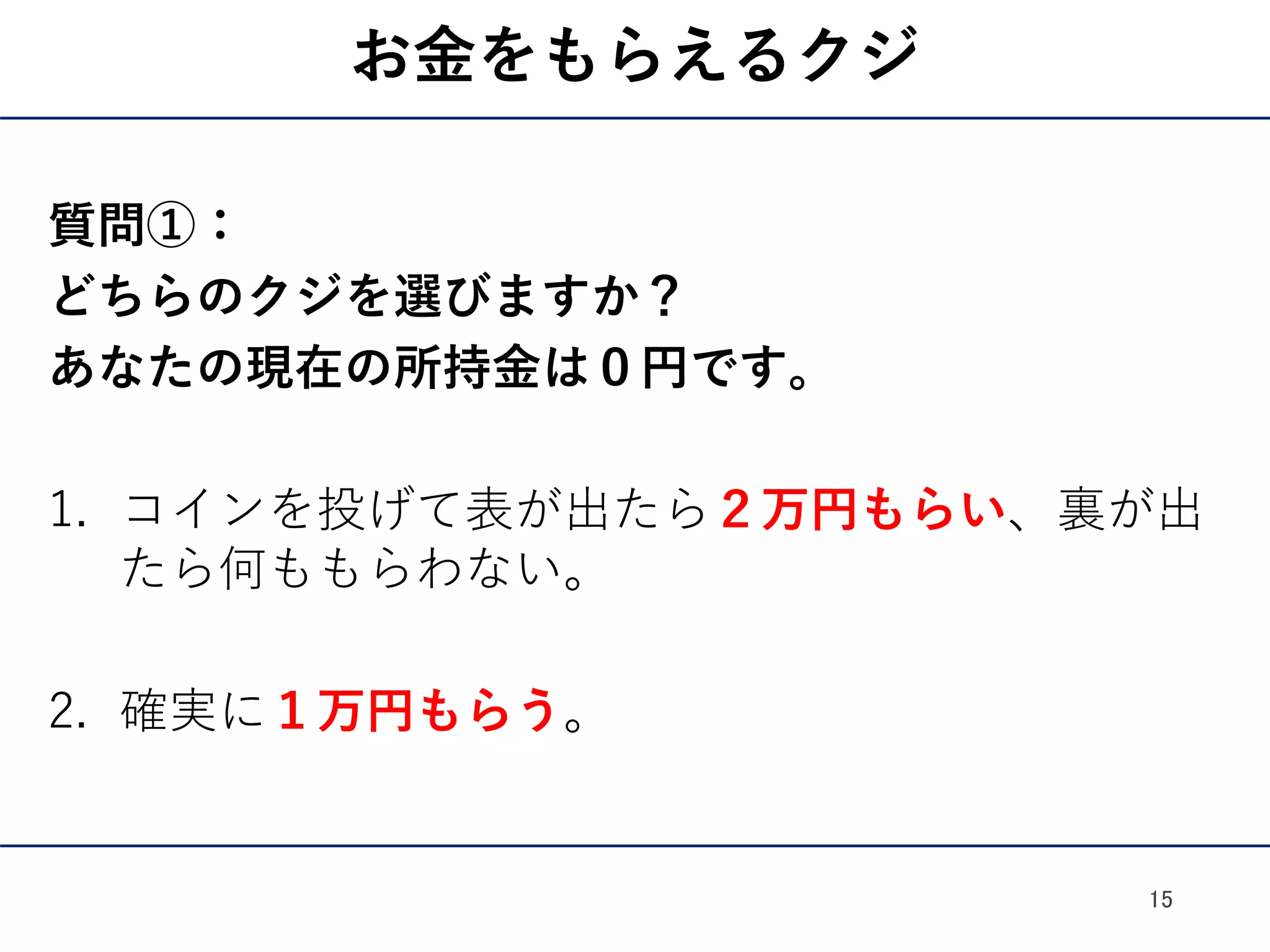

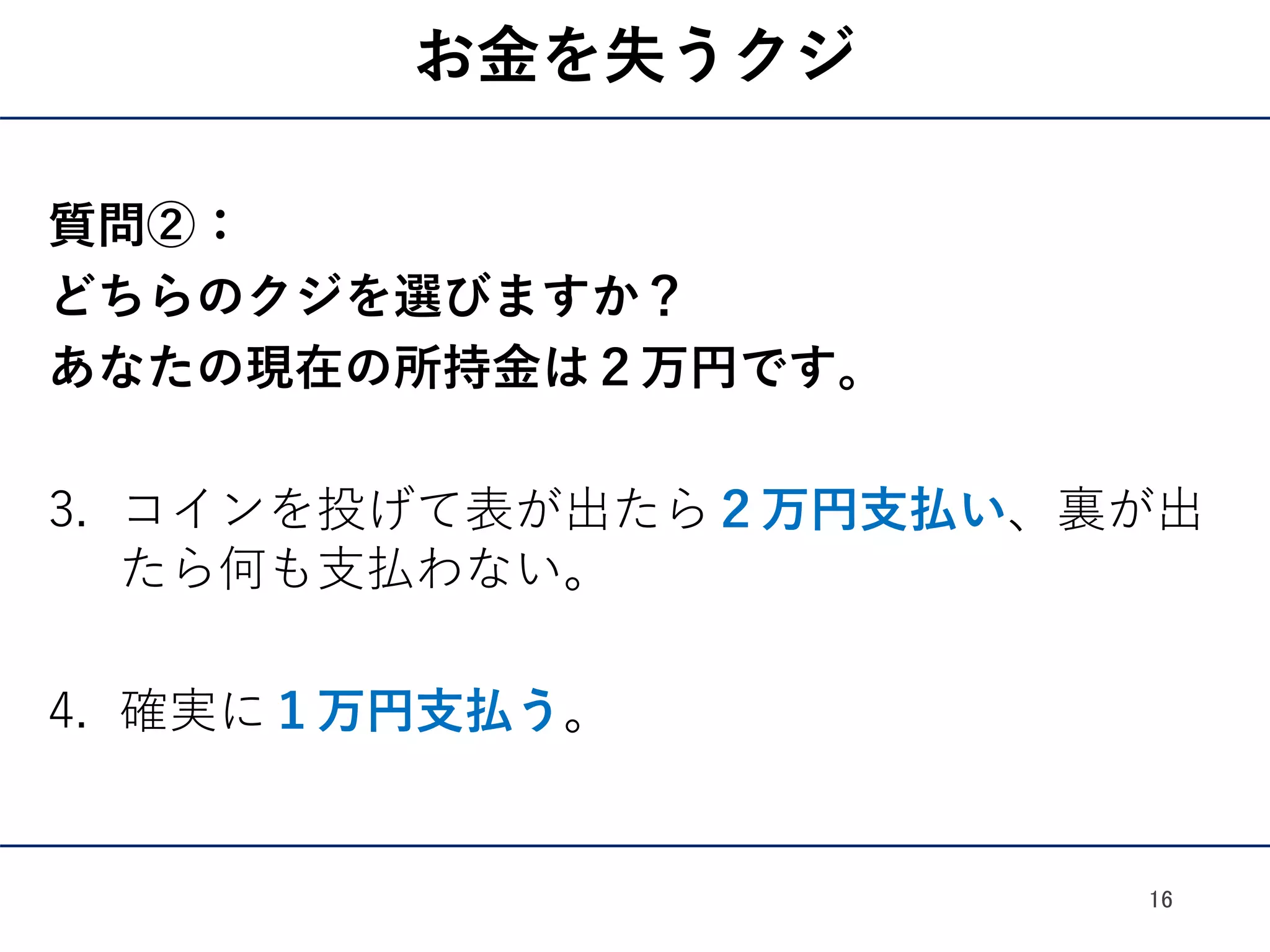

「損失回避」

• わたしたちは “損失”を極端に嫌う。

• 物価上昇率が5%のもとで賃金の3%上昇に賛成しても、

物価上昇率が0%のもとで賃金の1%カットには拒否反応

を示す。

(前者は、実質的に賃金の2%カット)

14

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.