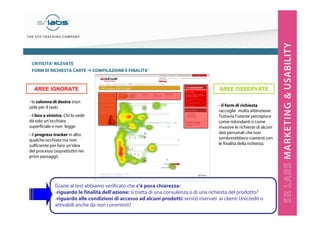

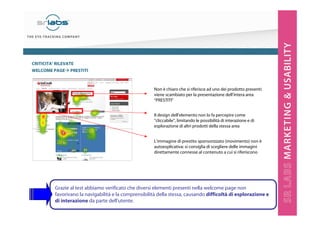

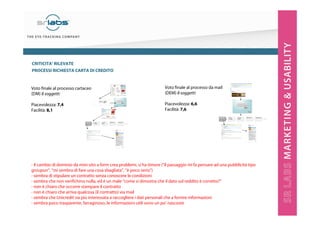

Download to read offline

In occasione della giornata mondiale dell’usabilità, SR Labs e UniCredit hanno condiviso i risultati di due indagini sull'usabilità dei loro servizi bancari online, con focus sui siti www.ucfin.it e www.tuocredito.it. I test, realizzati nel 2010 e 2012, hanno utilizzato metodologie tradizionali e eye-tracking per analizzare l’esperienza utente, identificando criticità e suggerendo miglioramenti per ottimizzare la navigazione e la comprensione dei contenuti. Le indagini hanno messo in luce problematiche quali ambiguità nel labeling, difficoltà di navigazione e preoccupazioni sull'affidabilità dei processi di richiesta online.