Downloaded 248 times

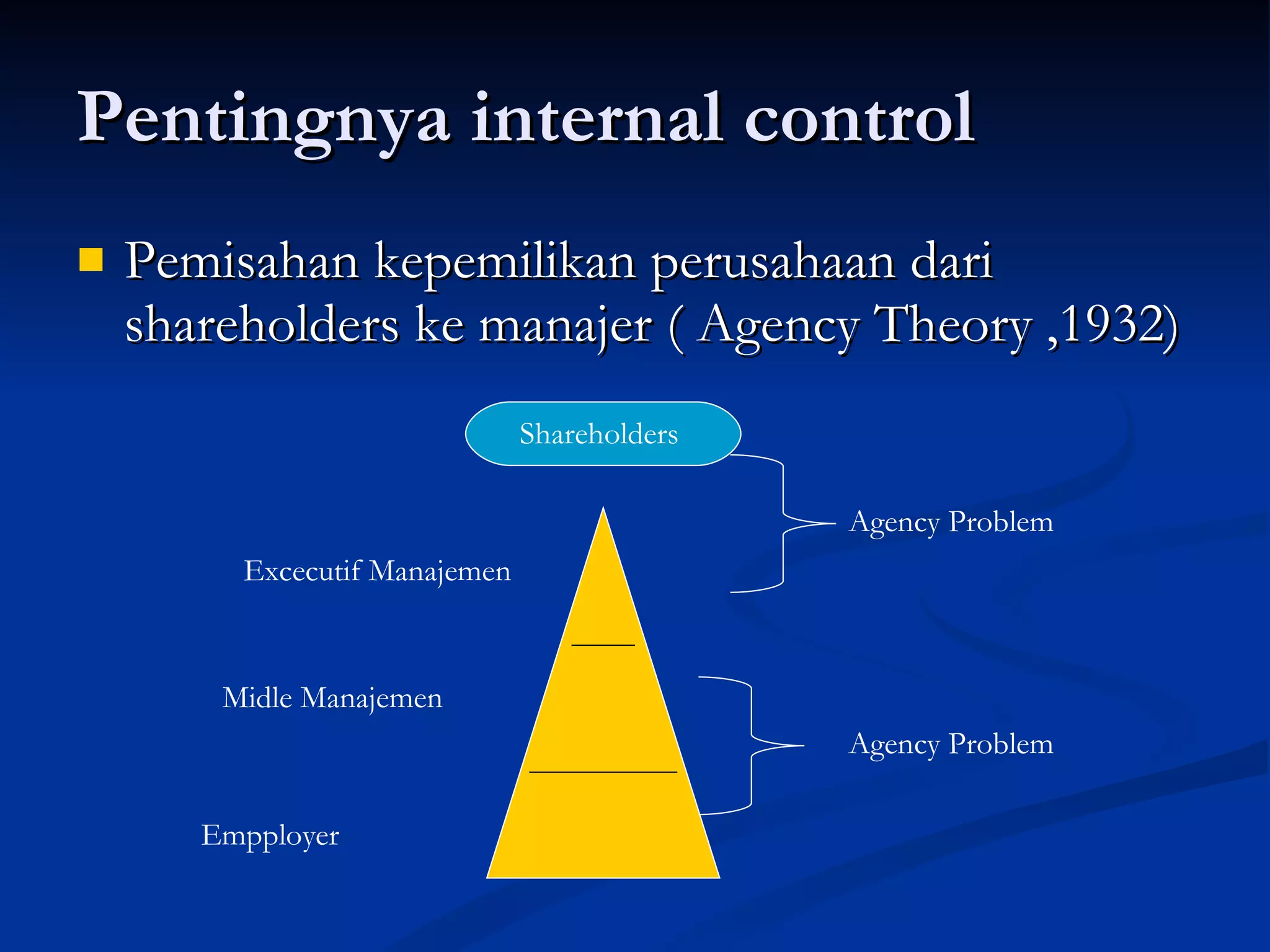

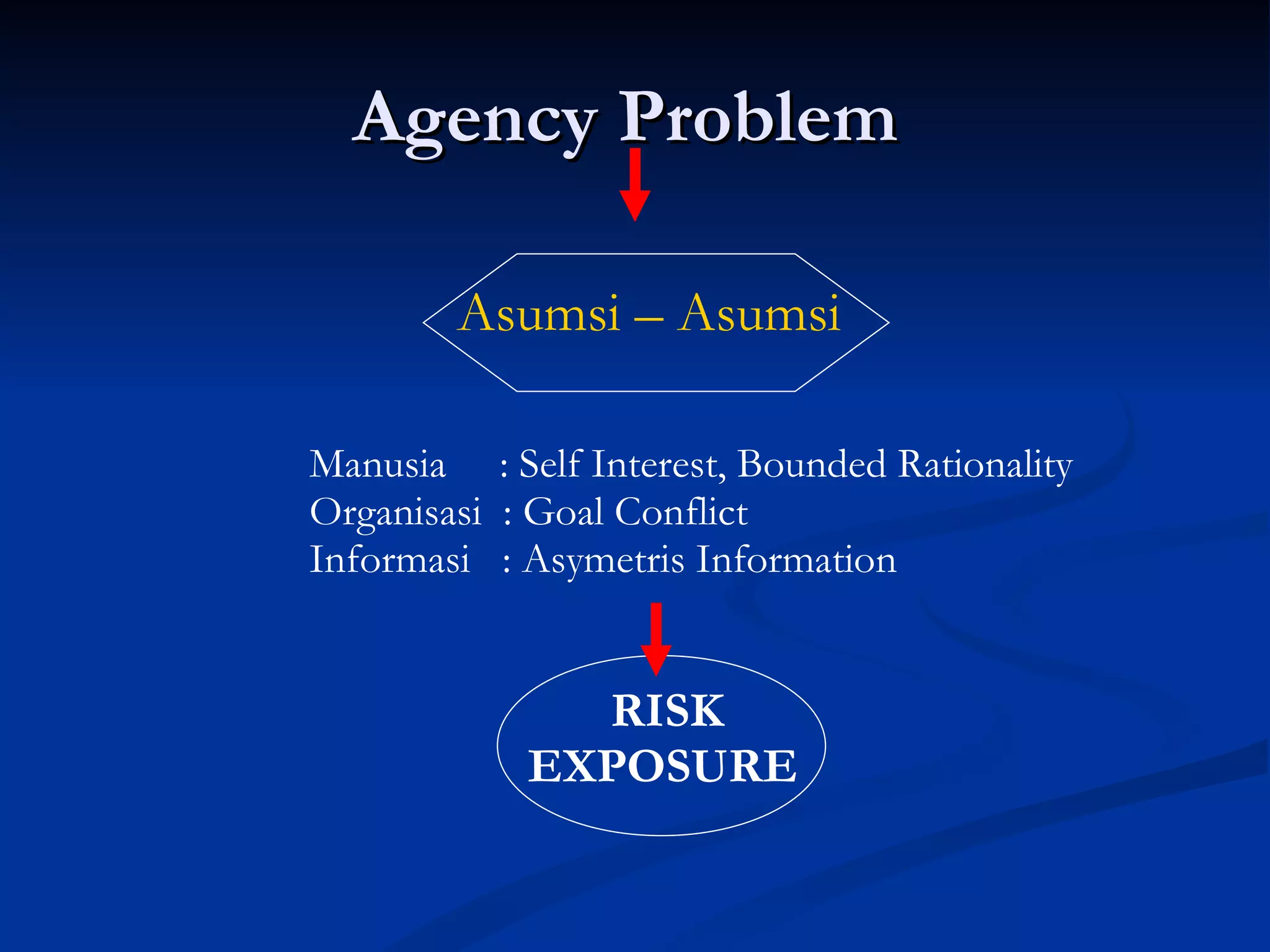

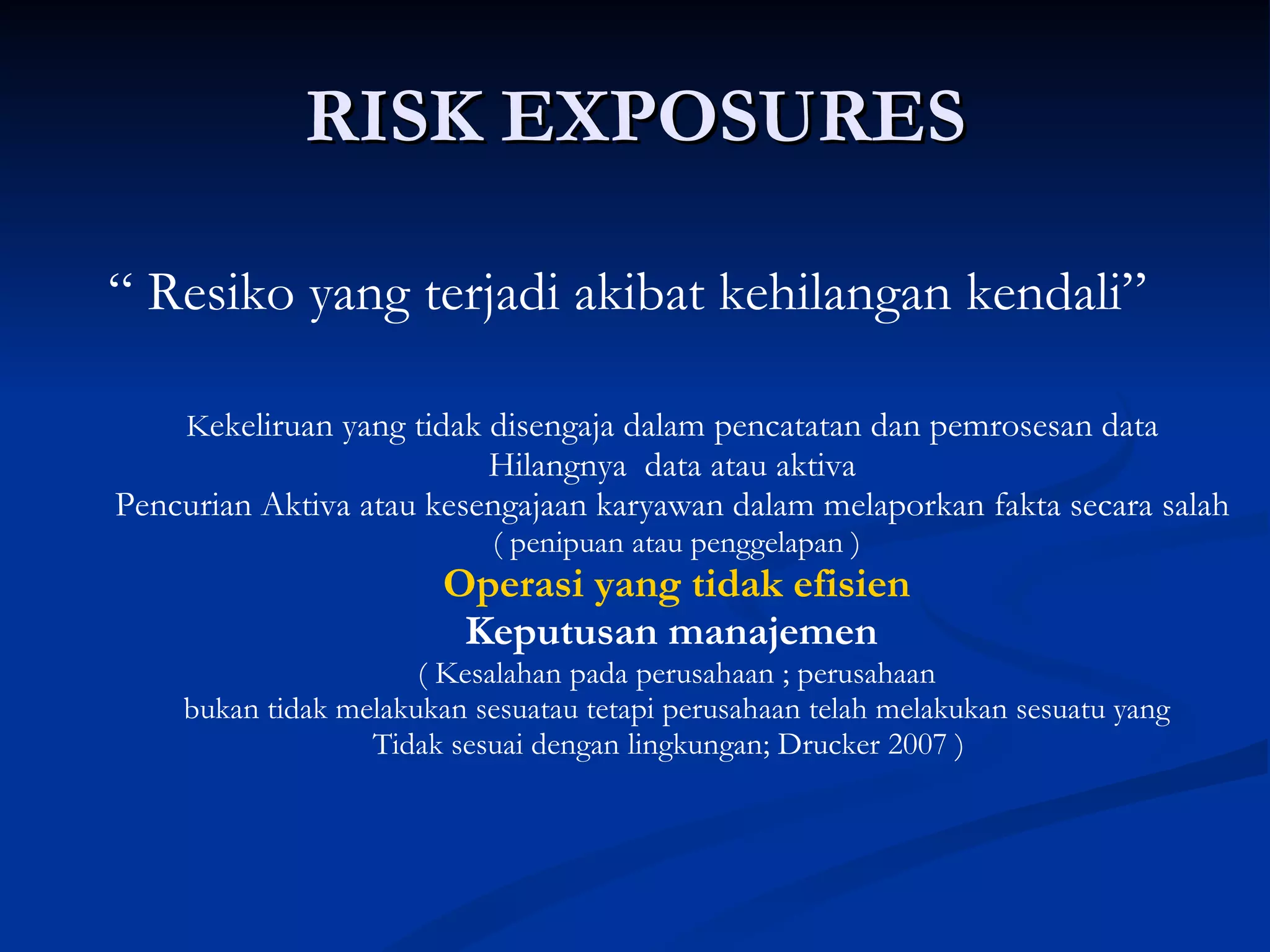

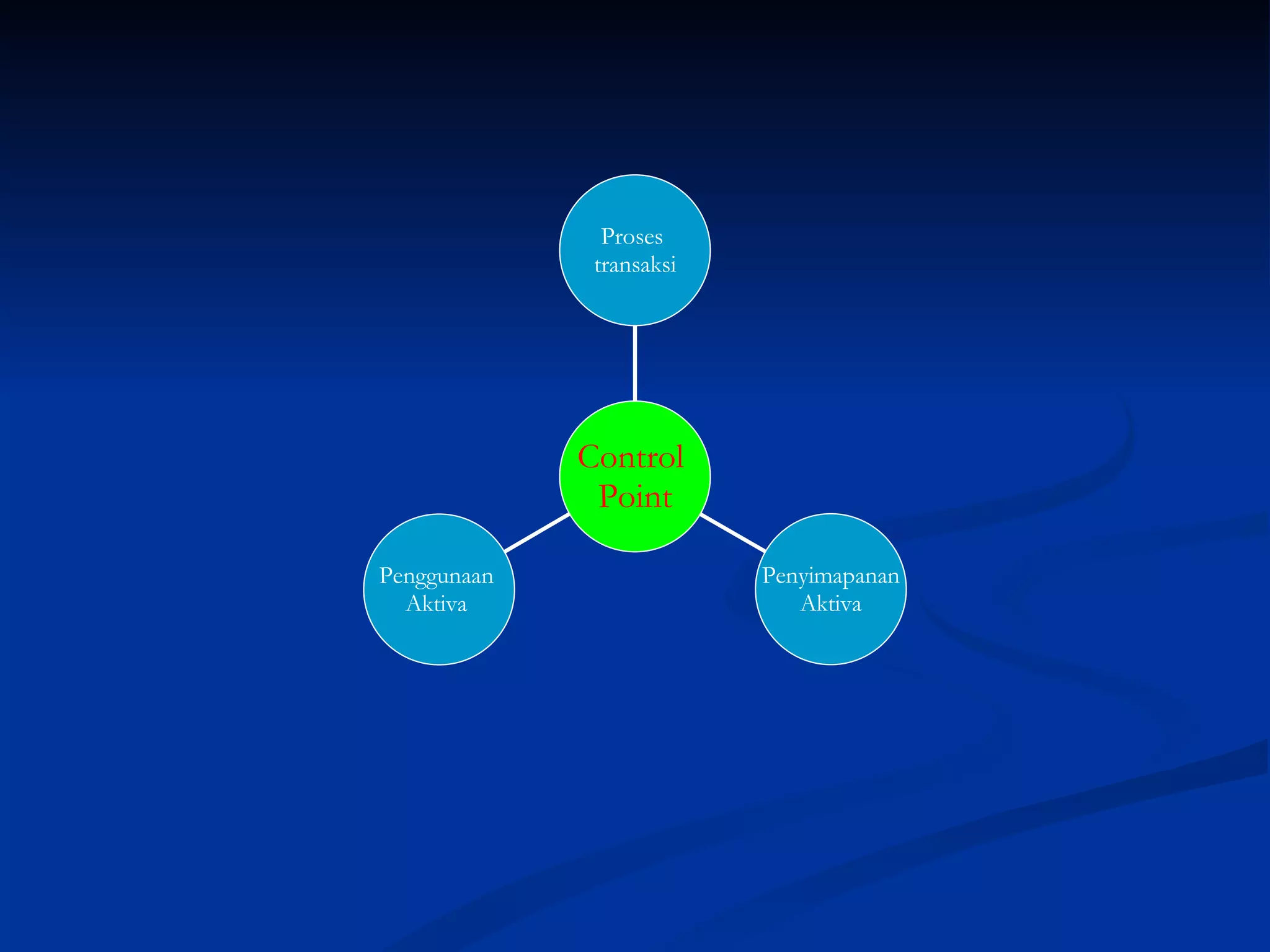

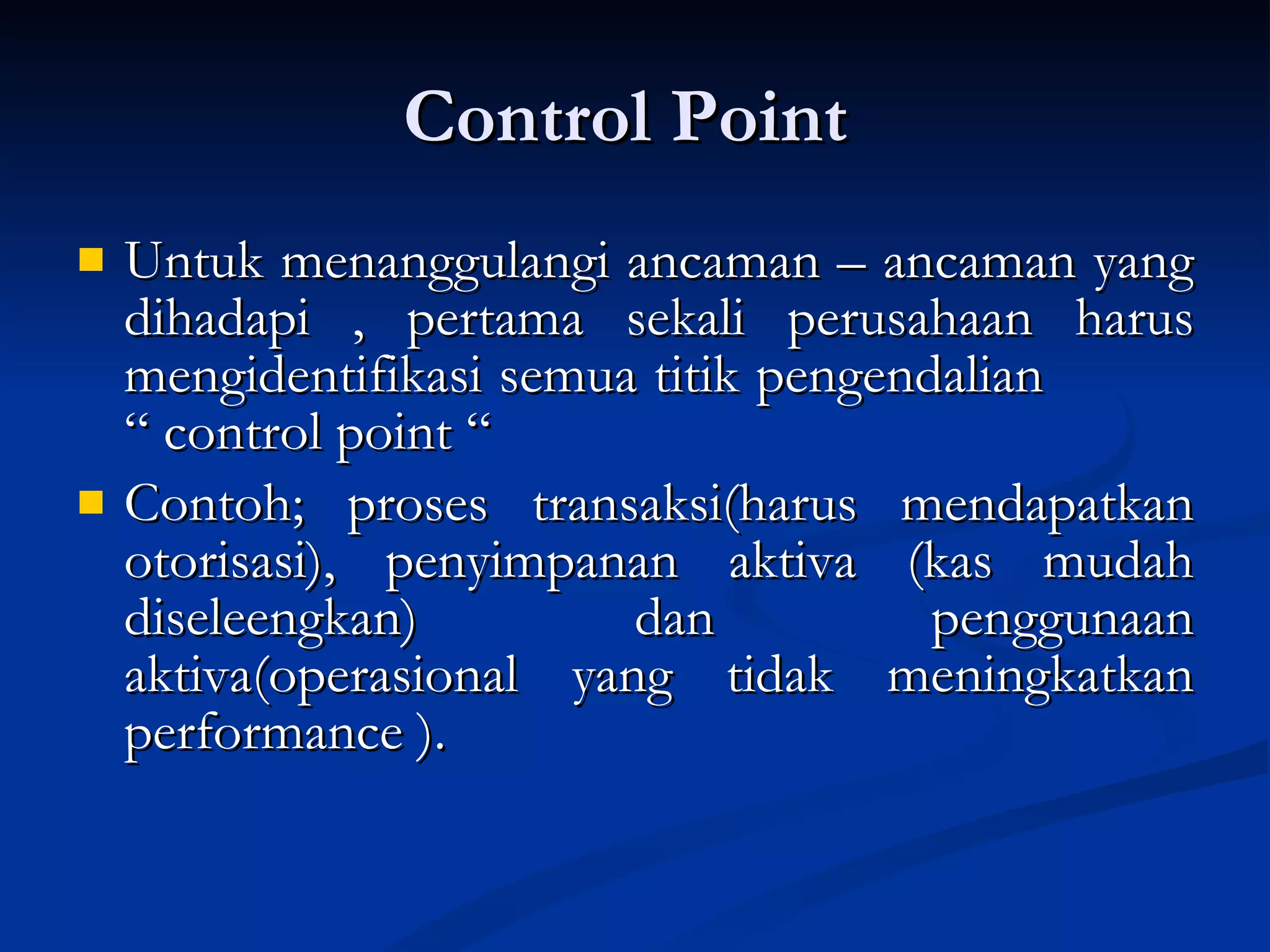

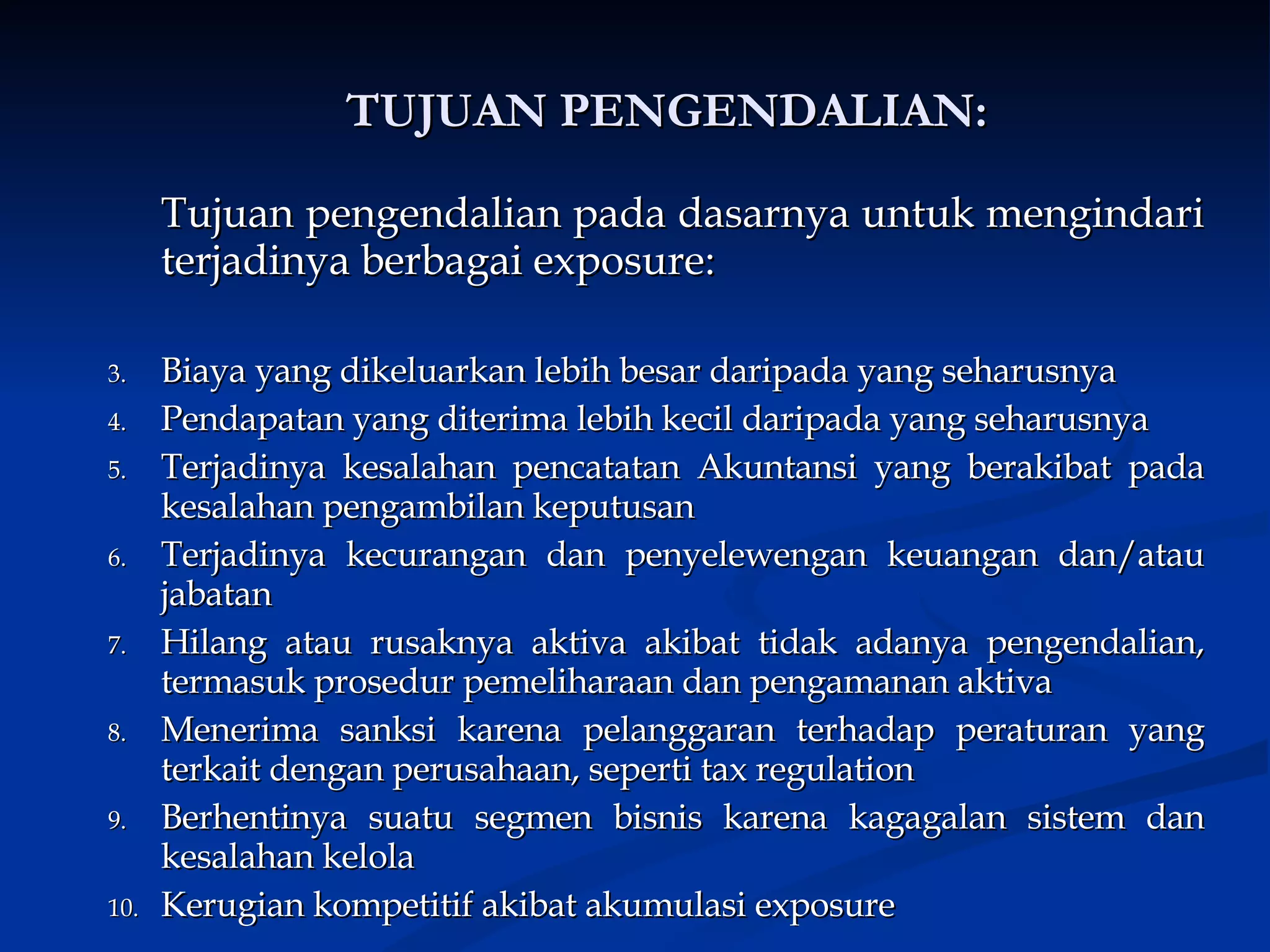

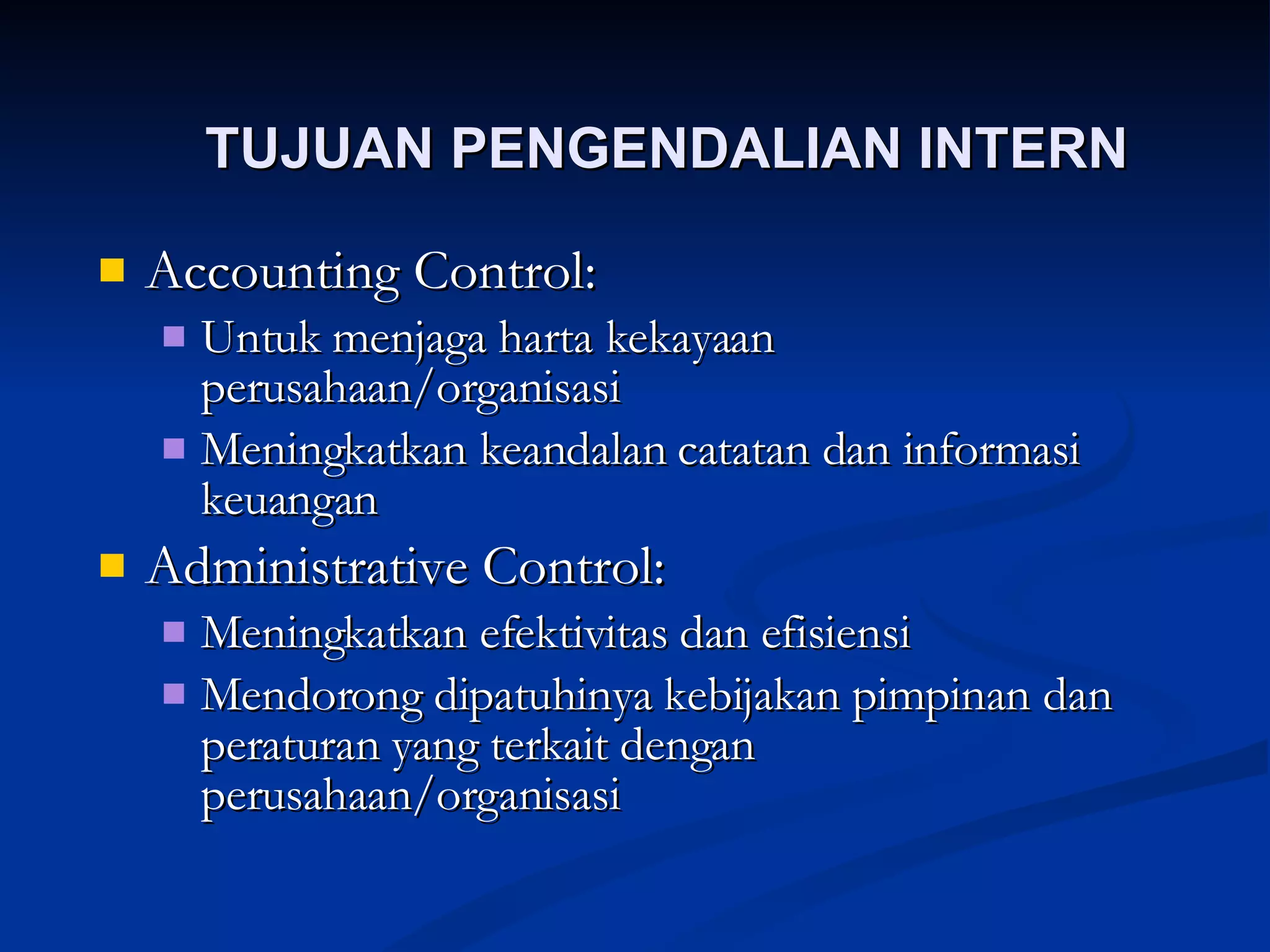

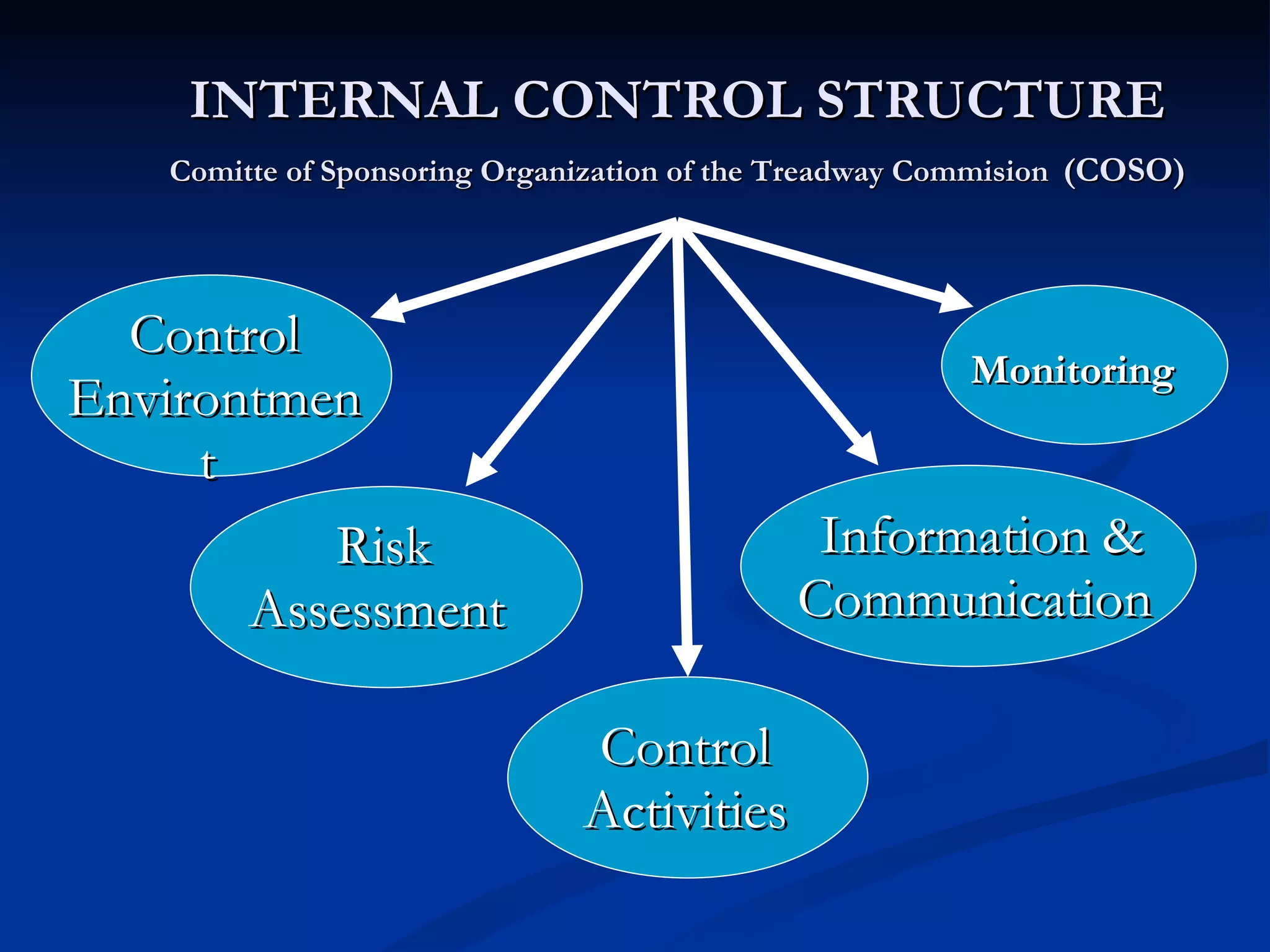

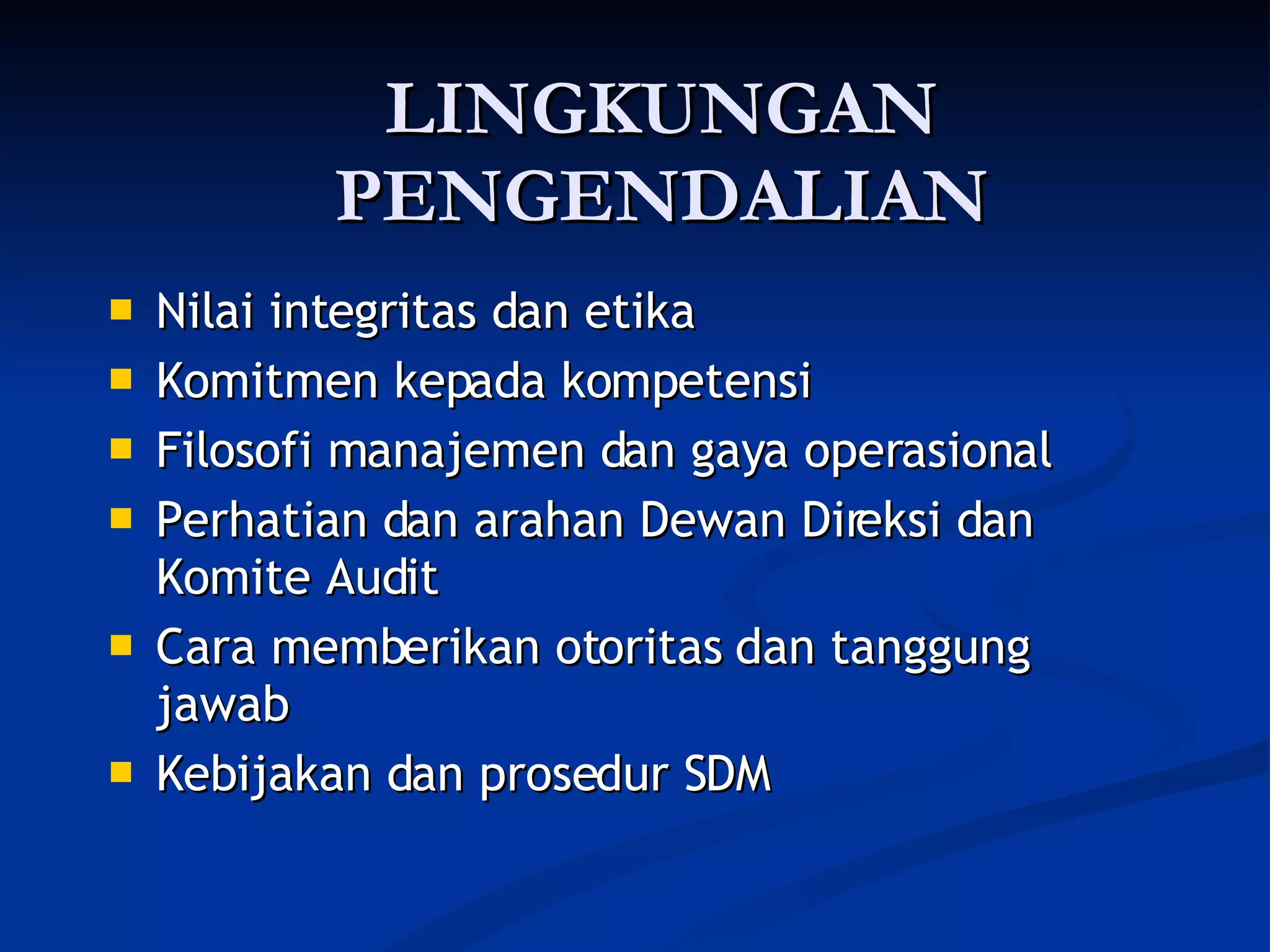

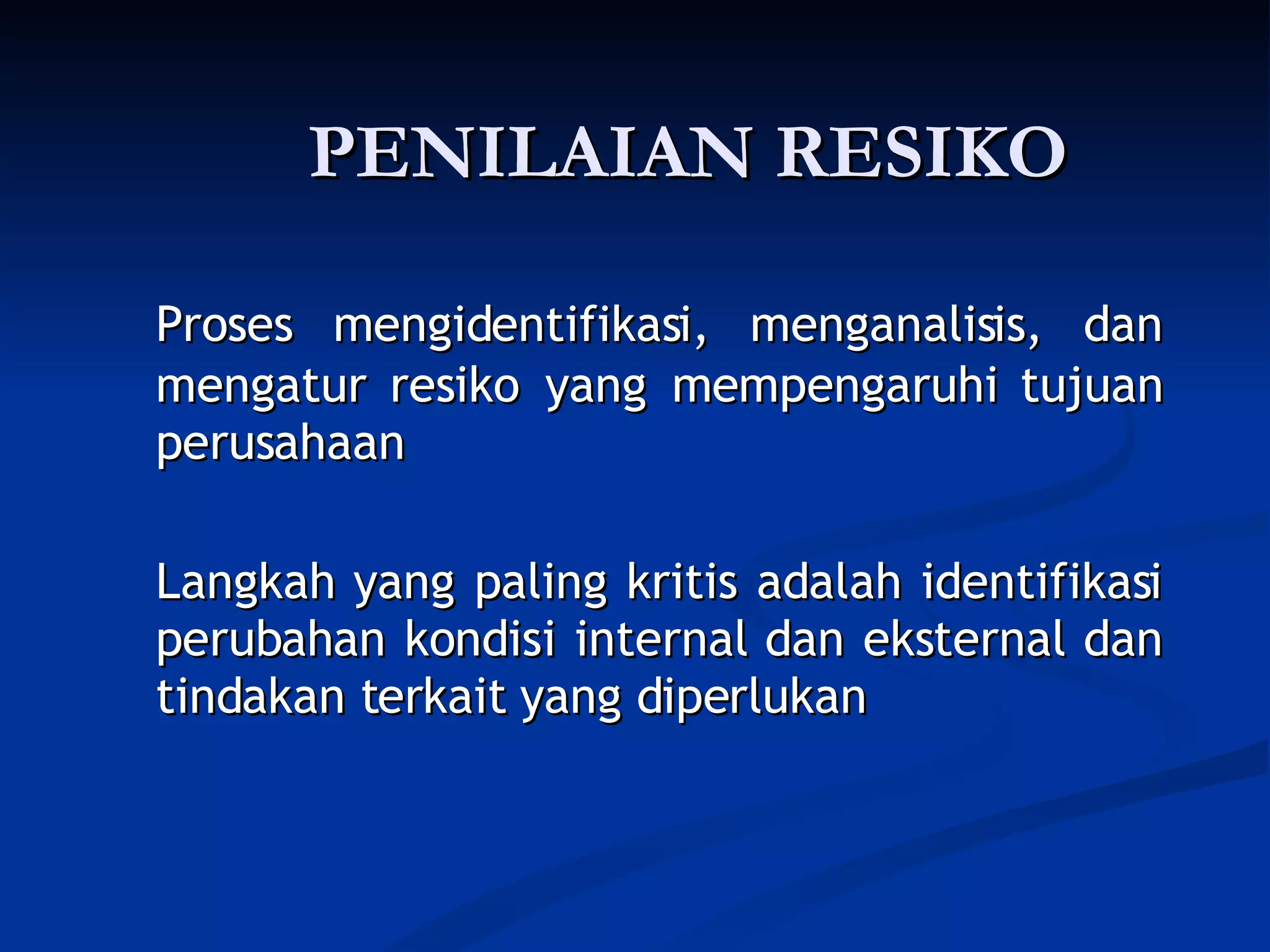

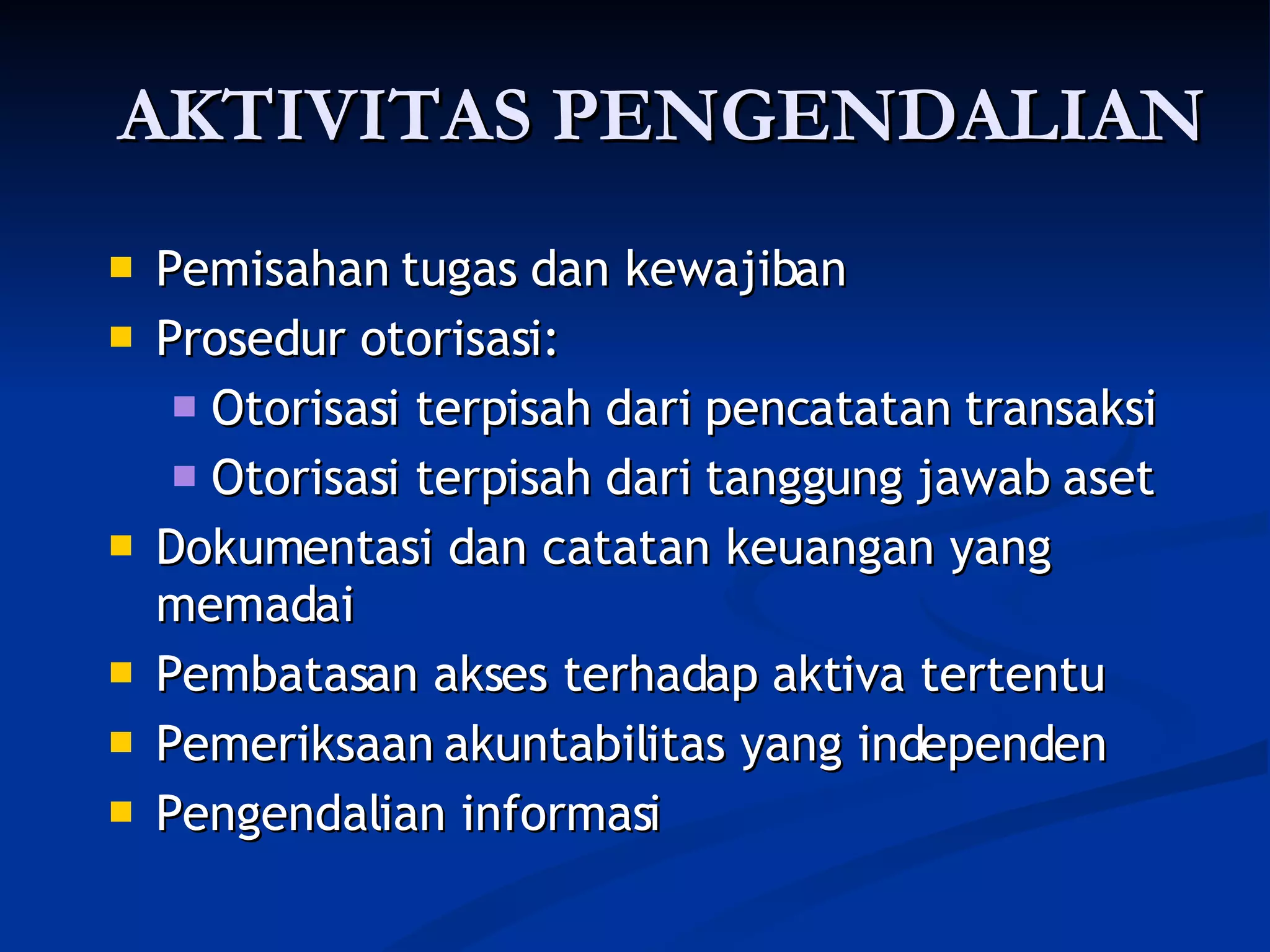

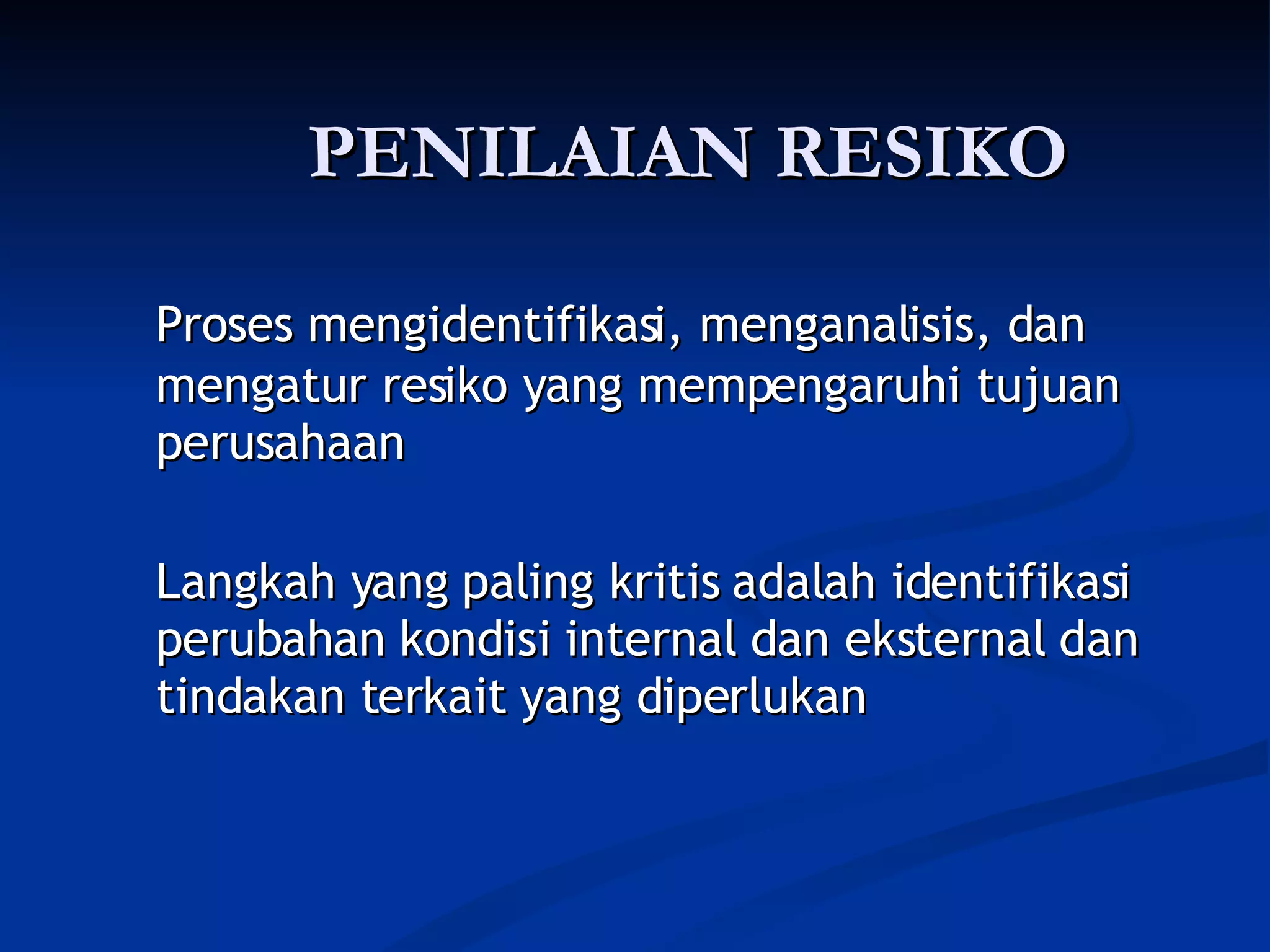

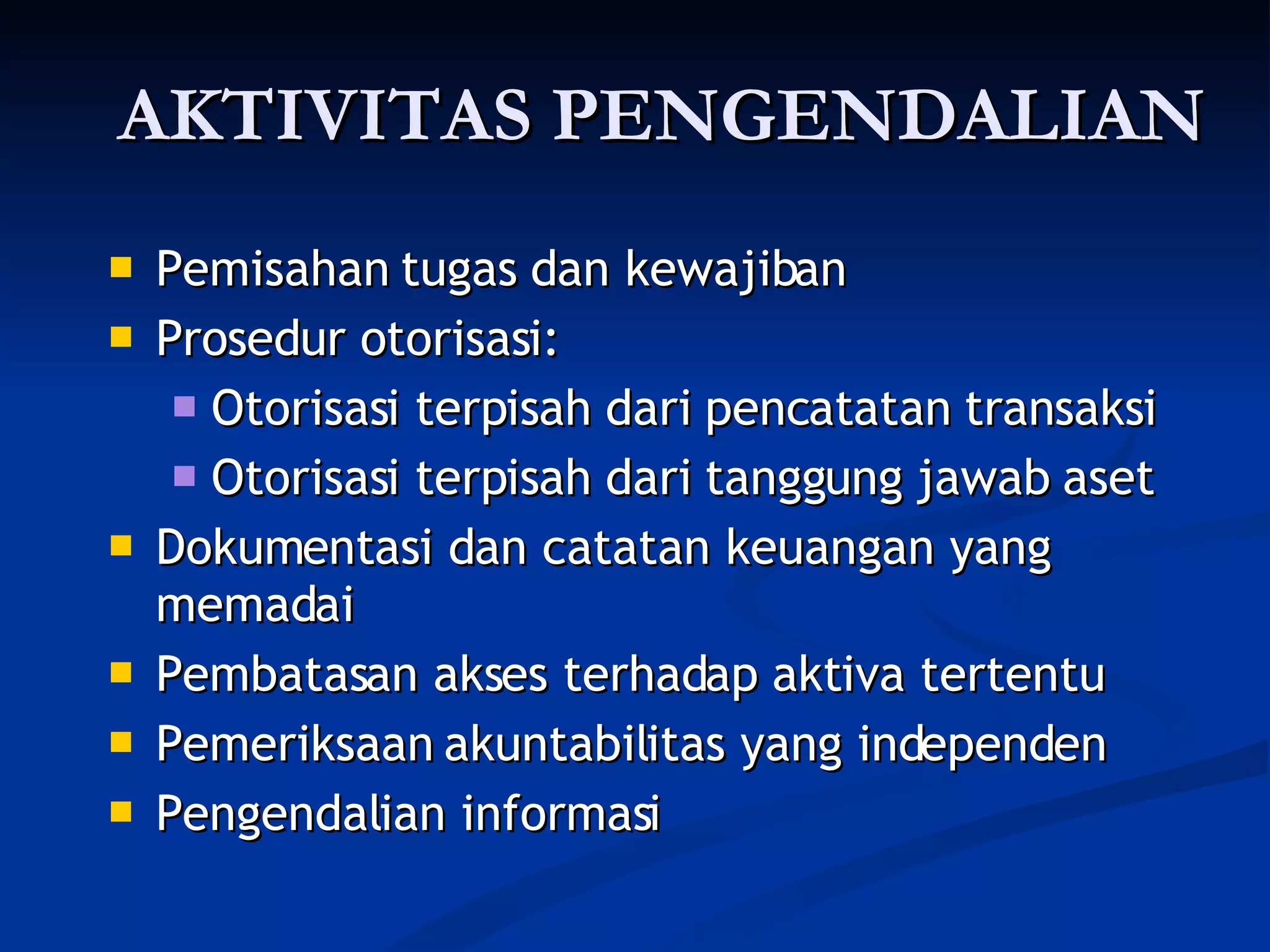

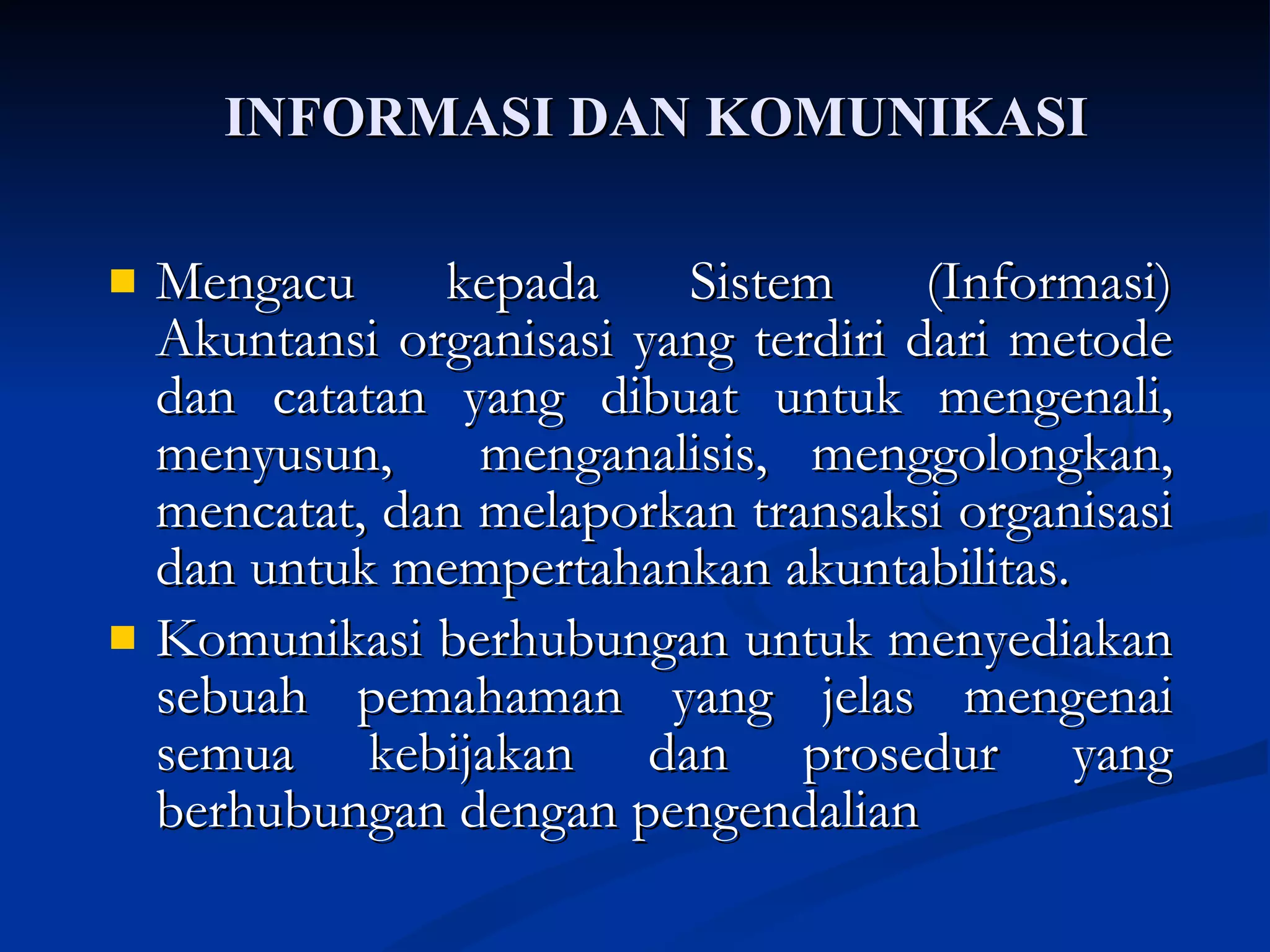

Dokumen ini membahas pentingnya struktur pengendalian internal dalam sistem informasi akuntansi, termasuk tujuan, risiko, dan metode pengendalian yang diperlukan untuk mencegah kerugian dan ketidakakuratan dalam proses akuntansi. Penekanan diletakkan pada identifikasi titik kontrol dan prosedur yang tepat untuk mengurangi risiko seperti penipuan, kesalahan pencatatan, dan pemborosan biaya. Selain itu, ditekankan juga peran komunikasi dan pemantauan dalam menjaga integritas dan efektivitas pengendalian internal.