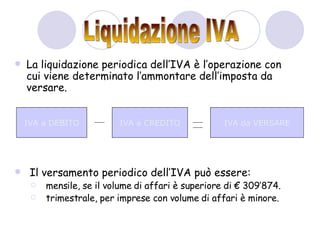

L'IVA è un'imposta indiretta e proporzionale applicata sulle cessioni di beni e prestazioni di servizi, gravando sui consumatori finali. Essa si basa su tre presupposti e comprende operazioni soggette e non soggette all'imposta, con una base imponibile costituita dall'importo totale dei corrispettivi. La liquidazione e il versamento dell'IVA possono essere mensili o trimestrali, a seconda del volume d'affari.