Downloaded 385 times

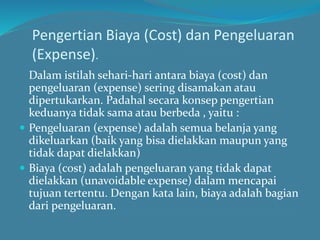

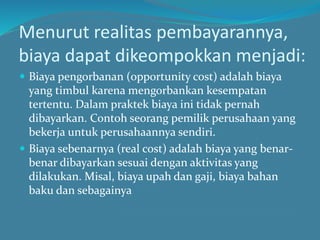

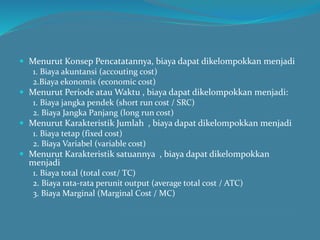

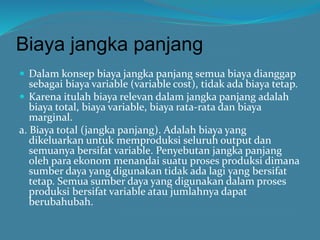

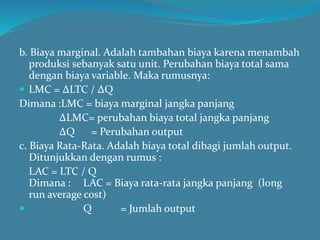

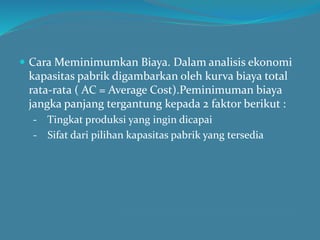

Dokumen ini membahas perbedaan antara biaya (cost) dan pengeluaran (expense), serta mengklasifikasikan biaya berdasarkan berbagai kriteria seperti periode, karakteristik, dan tujuan. Selain itu, dokumen ini juga memberikan contoh perhitungan biaya dalam konteks produksi, termasuk biaya tetap dan variabel. Biaya jangka panjang dianggap sebagai biaya variabel, dan analisis biaya bertujuan untuk meminimalkan total biaya produksi.