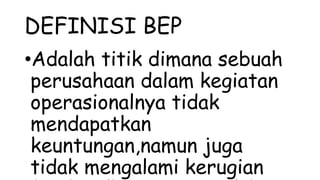

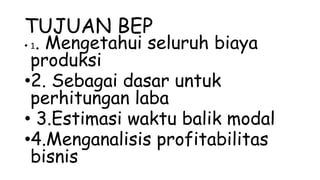

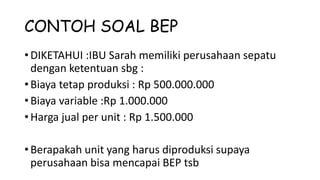

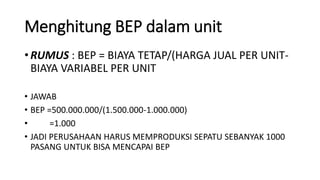

Dokumen tersebut menjelaskan tentang Break Even Point (BEP), yaitu titik dimana pendapatan perusahaan sama dengan biayanya. BEP digunakan untuk mengetahui seluruh biaya produksi, perhitungan laba, estimasi waktu balik modal, dan analisis profitabilitas bisnis. Dokumen tersebut juga menjelaskan unsur-unsur BEP seperti biaya tetap, biaya variabel, dan harga jual serta contoh soal perhitungan BEP dalam unit maup