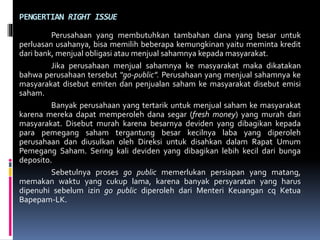

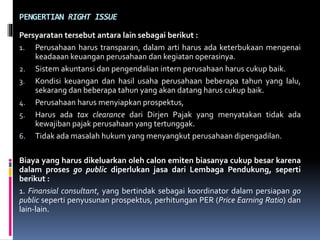

Dokumen ini membahas proses right issue, yaitu hak pemegang saham untuk membeli saham baru, dan persyaratan yang harus dipenuhi perusahaan untuk melaksanakan go public. Terdapat berbagai lembaga dan konsultasi yang terlibat dalam proses ini, termasuk akuntan publik dan konsultan hukum. Audit dilakukan untuk memastikan proses right issue sesuai dengan peraturan yang ditetapkan oleh Bapepam-LK.

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)