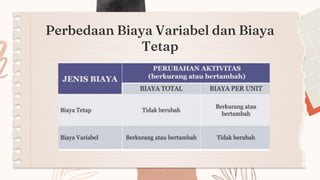

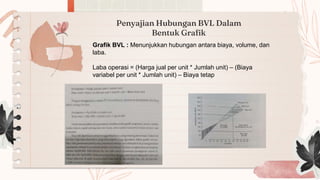

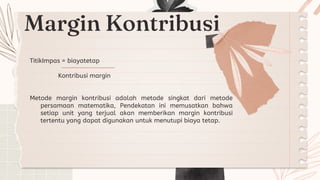

Dokumen ini membahas analisis biaya-volume-laba (BVL) yang mempelajari hubungan antara pemasukan, pengeluaran, dan pendapatan bersih. Ini mencakup metode menghitung titik impas dan penyajian grafik yang menggambarkan hubungan antara biaya, volume, dan laba, serta asumsi dasar analisis tersebut. Selain itu, konsep margin kontribusi juga dijelaskan sebagai kunci untuk menutupi biaya tetap dan menghasilkan laba.