Downloaded 72 times

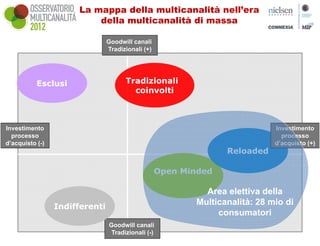

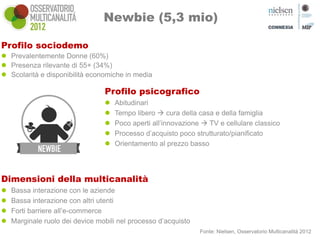

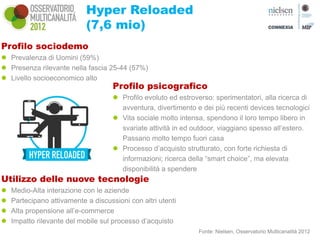

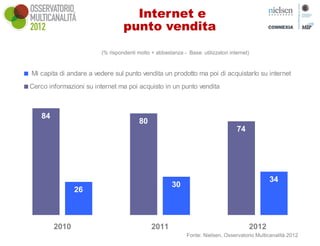

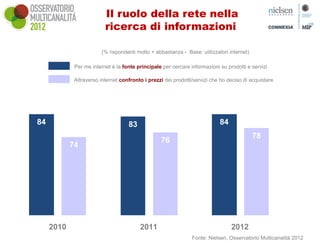

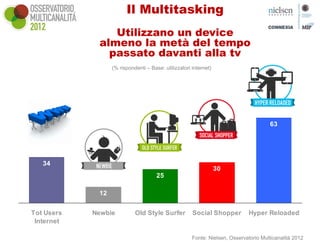

Il documento analizza i nuovi segmenti della multicanalità, identificando quattro cluster di consumatori: newbies, old style surfers, social shoppers e hyper reloadeds, con profili demografici e psicografici distinti. Si evidenzia l'impatto della multicanalità sul processo d'acquisto, con una crescente preferenza per l'e-commerce e diverse modalità di interazione tra i consumatori e le aziende. Infine, viene sottolineato il ruolo centrale di internet nella raccolta di informazioni e nel processo decisionale d'acquisto.