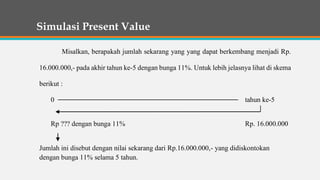

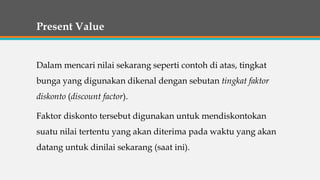

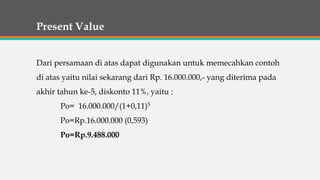

Dokumen ini membahas konsep nilai waktu uang, termasuk present value dan future value, serta perhitungan yang melibatkan bunga sederhana dan bunga majemuk. Diajukan pula penjelasan tentang anuitas dan pegolahan nilai masa depan dari serangkaian pembayaran. Contoh-contoh praktis disertakan untuk ilustrasi dalam berbagai skenario keuangan.

![Contoh Bunga Sederhana

• Pak Frans memiliki uang Rp. 80.000,- yang ditabung di bank dengan

bunga 10% per tahun selama 10 tahun. Pada akhir tahun ke-10 jumlah

akumulasi bunganya adalah :

Si = 80.000 (0.10) (10) = Rp. 80.000,-

• Sedangkan untuk mencari nilai masa depan (future value, FV) atau nilai

akhir tabungan tersebut diakhir tahun kesepuluh (FV10), yaitu dengan

menjumlahkan pinjaman pokok dan penghasilan bunganya.

Maka : FV10 = 80.000 + [80.000 (0.10)(10)]

= Rp. 160.000,-

• Untuk setiap tingkat bunga sederhana, maka nilai akhir untuk

perhitungan akhir n periode adalah:

FVn = Po + Si = Po + Po (i)(n)](https://image.slidesharecdn.com/nilaiwaktuuangfix-231001133839-5b9764c6/85/NILAI_WAKTU_UANG_FIX-pptx-7-320.jpg)

![Present Value

Menentukan nilai sekarang sebenarnya hanya kebalikan dari

pemajemukan. Oleh karena itu, kita kembali ke masalah rumus

pemajemukan sebelumnya yaitu :

FVn = Po (1 + i)n

Dengan pengaturan ulang, maka nilai sekarang (Pvo) menjadi :

PVo = Po = FVn/ (1 + i)n

atau

Po = FVn[1/(1 + i)n]](https://image.slidesharecdn.com/nilaiwaktuuangfix-231001133839-5b9764c6/85/NILAI_WAKTU_UANG_FIX-pptx-14-320.jpg)

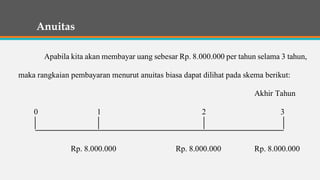

![Contoh

Misalkan kita menerima pembayaran sebesar Rp. 8.000 tiap tahun dan uang itu kita

simpan di bank dengan bunga 8% per tahun, maka aliran kas pertahun adalah:

Akhir Tahun

0 1 2 3

Pembayaran: = Rp. 8.000

8.000 x 1,08 = Rp. 8.640

8.000 x 1,1664 = Rp. 9.331

Nilai masa datang anuitas = Rp. 25.971

FVAn = R(1+i)n-1 + R(1+i)n-2 + .... R(1+i)1 + R(1+i)0

= R[FVIFi,n-1 + FVIFi,n-2 + .... + FVIAi,1 + FVIAi,0]](https://image.slidesharecdn.com/nilaiwaktuuangfix-231001133839-5b9764c6/85/NILAI_WAKTU_UANG_FIX-pptx-19-320.jpg)