İÇİNDEKİLERKurum Kavramı Kurumsallaşma ve Kurumsal YönetimKurumsallaşmaKurumsallaşmanın Ortaya Çıkış NedenleriNeden Gerekli?OECD NEDİR?Ülkelere Göre KurumsallaşmaKurumsallaşma YaklaşımlarıKurumsal Yönetimin Tarihi Gelişimi ve İlkeleri

3.

KURUM KAVRAMIOrganize olmuş,yerleşmiş bir prosedür Sosyal bir düzen Sosyal yapılırutinprogramlar ve kararlar dizizisiSıksıkyapılan, baskıyla kabul ettirilen, bütün fonksiyoneldurumlardauygulananHerkes tarafından olduğu gibi kabul edilen, sorgulanmayanBiyolojik olarak hiçbirzamansonlanmayanGrupideallerini temsil edenSüreklikontrol edilen Bir sistemşeklinde tanımlanabilir.

4.

KURUMSALLAŞMA VEKURUMSAL YÖNETİM Kurumsallaşma; “işletmelerinçevrelerindekiyasalara vebaskılarauyumsağlayıp,uymakzorunda oldukları kurallarıYerinegetirerekçevredendesteksağlamaları” Kurumsalyönetim ise “bir kurumunmali ve beşerisermayeyiçekmesine,etkinçalışmasına ve böylece ait olduğu toplumundeğerlerinesaygıgösterirkenuzundönemdeortaklarınaekonomikdeğeryaratmasınaimkantanıyan her türlü kanun,yönetmelik, kod ve uygulamalar” şeklinde tanımlanabilir

5.

KurumsallaşmaLiteratürde yer alantanımlarlakurumsallaşma;işletmelerinkişilerdenbağımsız olarakuzunyıllarhayattakalabilmesi, işletmenin bir sistemhalinegelmesi, şirketinözdelidere bağlı yönetimdensisteme bağlı yönetimegeçmesi,işletmeninpiyasa ve gününkoşullarına uygunyönetimve örgütyapılarınıoluşturarakgerekli sistemlerikurması, bir kurumolmayaözgüdavranış,standartve ilkeleribelirleyerekbunlarıyazılıhalegetirmesiveuygulayabilmesiolarak tanımlanabilmektedir.

6.

KURUMSALLAŞMANINORTAYA ÇIKIŞ NEDENLERİKurumsalyönetimin ortaya çıkışının nedeni büyük ölçüde 1990’lı yıllarda gündeme gelen finansal krizler ve özellikle şirket skandallarıdır. Denilebilir ki, kurumsal yönetim, modern yönetim biliminin savunduğu ilkelerin kendiliğinden zaman içerisinde hayata geçirilmesinden ziyade, ortaya çıkan finansal krizler ve şirket skandallarına bir çözüm olarak zorunlu olarak gündeme gelmiştir.Şirket skandalları Finansal krizlerGloballeşme ve uluslararası sermaye hareketlerinin hız kazanmasıÖzelleştirme

NEDEN GEREKLİ?Düşük MaliyetliFinansal Kaynaklar İçin RekabetŞirket Performansının ArtmasıKaynakların Etkin KullanılmasıÇıkar Çatışmalarının Önlenmesi ve SürdürülebilirlikBirleşmeler ve Satın Almalar

9.

OECD NEDİR? ( Organisation forEconomic Co-operation and Development)Ekonomik Kalkınma ve İşbirliği Örgütü bazen de İktisadi İşbirliği ve GelişmeTeşkilatı, uluslararası birekonomi örgütüdür.

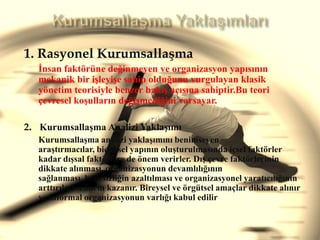

Kurumsallaşma Yaklaşımları 1.RasyonelKurumsallaşmaİnsanfaktörünedeğinmeyen ve organizasyonyapısınınmekanik bir işleyişe sahipolduğunuvurgulayanklasikyönetimteorisiylebenzerbakışaçısınasahiptir.Buteoriçevreselkoşullarındeğişmediğinivarsayar.2. KurumsallaşmaAnaliziYaklaşımıKurumsallaşmaanaliziyaklaşımınıbenimseyenaraştırmacılar, biçimselyapınınoluşturulmasındaiçselfaktörler kadar dışsalfaktörlere de önemverirler. Dışçevrefaktörlerinin dikkate alınması, organizasyonundevamlılığınınsağlanması, belirsizliğinazaltılması ve organizasyonelyaratıcılığınınarttırılmasıönemkazanır. Bireysel veörgütselamaçlar dikkate alınır ve informal organizasyonunvarlığı kabul edilir

KURUMSAL YÖNETİM VETARİHİ GELİŞİMİYönetim, belli amaçlaraulaşmakamacıylayapılanplanlama, örgütleme, yürütme,koordinasyon ve kontrolfaaliyetlerininyerinegetirilmesiniifadeederken, kurumsalyönetim bütün bu faaliyetlerinyerinegetirilmesindemenfaatgruplarınınçıkarlarının,örgütselamaçlara ne şekilde yansıtılacağı ve ne şekilde tatmin edileceği ile deilgilenmektedir. Yanikurumsalyönetim, yönetimfonksiyonlarını da içeren ancakbununlasınırlıkalmayan bir çatıkavramdır.

14.

TARİHİ GELİŞİMÖzellikle, 1980’lerinikinciyarısından itibaren yaşanan kredi ve borçskandalları,şirket yönetiminin ve kaynaklarınınistismaredilmesi, doğal kaynaklara ve çevreyeverilenzararlar, şirketlerinfaaliyetlerinineksik ve yanıltıcı bir şekilde kamuoyunaaktarılması, şirketiflasları, yatırımcıların, ortakların ve beraberindeşirketle iş yapandestekbirimlerininuğradığıkayıplar ve şirketlerle ilgili olarak ortaya çıkan diğer krizler bir kurum olarak şirketlerinmeşruiyetini ve kamuoyuönündekigüveninitartışmaya açık hale getirmiş, sermayepiyasalarına olan güveninsarsılmasınanedenolmuştur. Yaşanan bu olumsuzluklarınarkasındayatantemelneden olarak kurumsalyönetimdekibaşarısızlıklargösterilmektedir.

15.

TARİHİ GELİŞİMİDünyadakurumsalyönetimalanındabelirli birçerçeveoluşturmayayönelik olarakyapılançalışmalar bütün hızı ile devam etmektedir. Bu konuda Dünya Bankası, OECD ve buiki örgütün özel sektörtemsilcilerininkatılımı ile birlikteoluşturduğu Global KurumsalYönetim Forumu (GCGF) öncü olarak faaliyetgöstermektedir. Gelişmişekonomiler de dahilolmak üzere pek çok ülke, mevcut düzenlemelerinigözdengeçirmiş veya geçirmektedir.NitekimAmerikaBirleşikDevletleri, ortaya çıkan Enron, World Com gibi devşirketlerde yaşanan skandallarsonucunda, ülkedekikurumsalyönetimuygulamalarınıiyileştirmekamacıyla son dereceradikal hükümler içerenyeni bir kanunu olan “Sarbanes-Oxley” yürürlüğe koymuştur. Benzer şekilde Almanyakurumsalyönetimilkeleriniyasalaştırarakuygulanmasını zorunlu hale getirmiş, Japonyaşirketlerhukukunugözdengeçirerek tamamen yenilemiş ve iyileştirmiş, Rusyakurumsalyönetimilkelerinikamuyaaçıklamıştır.1997 yılındapatlakverenDoğuAsyakriziŞirketlerinyaptığıyanlışyatırımlar, gereksizharcamalar ve bunlarındışdünyatarafından açık şekilde takipedilememesiözellikleAsya Krizinin çok büyükboyutlardagörülmesinesebepvermiştirAB ile uyumlaşmasürecikamudakurumsal yönetimi olmasaolmaz bir olgu olarakortayakoymaktadır.

16.

TÜRKİYE’DE KURUMSAL YÖNETİMTürkiye'dede kurumsalyönetimkurallarınınuygulanması için temelde üç "motive“bulunmaktadır.• Birincisi, Türkiye'yiyabancıyatırımcılar için cazip hale getirmek,• İkincisiAvrupaBirliğiüyeliğine kabul isteğindeki bir ülke olarak AvrupaBirliğinormlarınauyabilmek• Üçüncüsü ise Türkiye'dekisermayepiyasalarını bu ilkeler çerçevesindeetkinleştirmektir.

KurumsalYönetimin Temel İlkeleriDürüstlükİlkesiMadde1: Kurumsal yönetim çerçevesi, hissedarlık haklarını korumalı ve bu haklarınKullanılabilmesini kolaylaştırmalıdır.Madde 2: Kurumsal yönetim çerçevesi, azınlık ve yabancı hissedarlar da dâhil, bütün hissedarlaraeşit muamele yapılmasını güvence altına almalıdır. Bütün hissedarlar haklarının ihlali halindeyeterli telafi ya da tazminat elde etme imkânına sahip olmalıdırSorumlulukİlkesiMadde 3: Kurumsalyönetimçerçevesi, paydaşlarınhaklarınıyasalarda ve ikilianlaşmalardabelirtildiği şekildetanımalı, servet ve yeni işalanlarıyaratmadaşirketler vepaydaşlar arasındaetkin işbirliğini ve maliaçıdangüçlüişletmelerinayaktakalmasınıteşviketmelidir.ŞeffaflıkİlkesiMadde 4: Kurumsal yönetim çerçevesi, şirketin mali durumu, performansı, mülkiyeti veidaresi dâhil olmak üzere şirketle ilgili bütün maddi konularda doğru vezamanındaaçıklama yapılmasını sağlamalıdırHesapVerilebilirlikİlkesiMadde 5: Kurumsal yönetim çerçevesi, şirketin stratejik rehberliğini, yönetim kurulutarafından yönetimin etkin denetimini ve yönetim kurulunun, şirkete ve hissedarlarakarşı hesap verme yükümlülüğü taşımasını sağlamalıdır.

19.

SPK KURUMSAL YÖNETİMİLKELERİSermayePiyasası Kurulu (SPK)’nun kurumsalyönetime ilişkin olarak “Kurumsal Yönetim İlkeleri Rehberi” yayınlamıştır.Rehberin hazırlanmasındabirçokülkenindüzenlemeleriincelenmiş, başta1999 yılındayayınlanan “OECD Kurumsal Yönetim İlkeleri” olmak üzere, dünyadabenimsenmiş ve tavsiye edilen genel esaslar dikkate alınmıştır.

20.

SPK KURUMSAL YÖNETİMİLKELERİRehberhalka açık şirketler için hazırlanmış olup, burada yeralan önerilerinuygulanıpuygulanmamamsıisteğebağlıdır. Rehberde, “uygula,uygulamıyorsanaçıkla” prensibi geçerlidir.Dünyadabenimsenmiş ve tavsiye edilen esaslarınyanısıraülkemizkoşulları dikkatealınarak hazırlanan Rehber;Pay Sahipleri,• KamuyuAydınlatma ve Şeffaflık,• Menfaat Sahipleri,• Yönetim KuruluBölümlerindenoluşmaktadır.

21.

SPK KURUMSAL YÖNETİMİLKELERİPay SahipleriRehberin ilk bölümünde pay sahiplerinin hakları veeşit işleme tabi olmasıkonularındailkelere yer verilmektedir. Ülkemiz uygulamaları incelendiğinde, pay sahiplerinin haklarınıkullanmakta etkin olmadıkları, şirket yönetimi ile yeterli düzeyde iletişim veetkileşim içindebulunmadıkları genel olarak kabul edilmektedir.

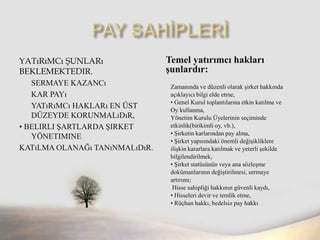

Yatırımcı hakları enüst düzeyde korunmalıdır,• Belirli şartlarda şirketyönetiminekatılma olanağı tanınmalıdır.Zamanında ve düzenli olarak şirket hakkındaaçıklayıcı bilgi elde etme,• Genel Kurul toplantılarına etkin katılma veOykullanma,Yönetim Kurulu Üyelerinin seçimindeetkinlik(birikimli oy, vb.),• Şirketin karlarından pay alma,• Şirket yapısındaki önemli değişikliklereilişkin kararlarakatılmak ve yeterli şekildebilgilendirilmek,• Şirket statüsünün veya ana sözleşmedokümanlarınındeğiştirilmesi, sermayeartırımı;Hissesahipliğihakkınıngüvenlikaydı,• Hisseleri devir ve temlik etme,• Rüçhanhakkı, bedelsiz pay hakkı

25.

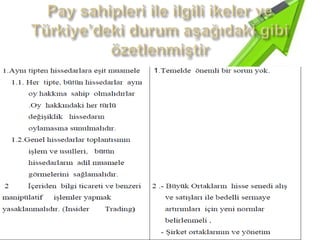

Pay sahipleri ileilgili ikeler ve Türkiye’deki durum aşağıdaki gibi özetlenmiştir

27.

Ülkemizdehalkaaçılanşirketlerin önemli birkısmıhalenyatırımcıları ortak olarakgörmemekte, yasalzorunluluklardışında yatırımcı ilişkileri ve yatırımcı haklarınagerekenönemverilmemektedir. Halkaaçıklıkoranınındüşük olması bunun en önemli nedenlerininbaşında gelmektedir.Kurumsal Yönetim kurallarınınçerçevesi, azınlık ve yabancı pay sahipleri de dahilolmak üzere tümortaklara eşit muameleyiiçermelidir.Tümortaklarhaklarınayönelik birmüdahaleyi ortadan kaldırma imkânına sahip olmalıdırlar.

28.

Kamuoyu Aydınlatma veŞeffaflıkfinansalpiyasalarınbütünselliğininmuhafazaedilmesinde, yatırımcılarbaştaolmak üzere, şirket ile menfaatilişkisiiçerisindebulunan kesimlerin şirket yönetimi, finansal ve hukukidurumu ile ilgili olarak düzenli vegüvenilirbilgiyeerişimi son dereceönemlidir. Bu bilgiyeerişimin zamanında, düşükmaliyetleve kolay olması, yapılanaçıklamaların, doğru, eksiksiz, anlaşılabilirveyorumlanabilirözellikte olması gerekmektedir.

29.

KAMUOYUNU AYDINLATMA VEŞEFFAFLIKKurumsalyönetim, mali durum, performans, mülkiyet ve şirketin yönetimi dahil,şirketle ilgili bütün maddikonulardadoğru ve zamanında açıklamayapılmasınıgüvencealtınaalmalıdır.

30.

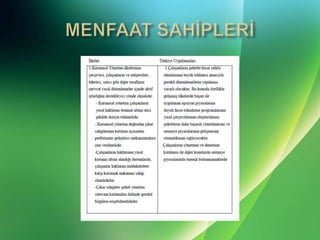

Menfaat SahipleriMenfaatsahibi, işletmeninhedeflerineulaşmasındave faaliyetlerindeherhangi bir ilgisi olan bir kimse, kurum veya çıkargrubuolarak tanımlanmaktadır. Şirketle ilgili menfaatsahipleri pay sahipleri ile birlikteçalışanları, alacaklıları, müşterileri, tedarikçileri, sendikaları, çeşitlisivil toplum kuruluşlarını,devletive hatta şirketeyatırımyapmayıdüşünebilecekpotansiyeltasarrufsahiplerinideiçermektedir.

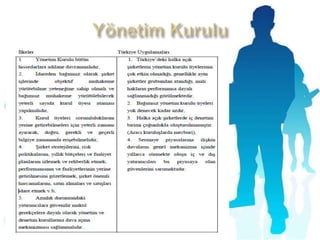

Yönetim KuruluRehberyönetim kurulununyapısının, yönetimkurulunun etkinliğinin en üst düzeyde olmasınısağlayacak şekilde oluşturulmasınıtalepetmektedir. Bu çerçevedeperformansölçülmesi ve ödüllendirilmeye ilişkin öneri ve ilklerderehberdeyer almaktadır. Yönetim kurullarının, çalışmalarını daha sağlıklı ve profesyonelbiryaklaşımlayürütebilmeleri, için çeşitlikomiteleroluşturulmasına ilişkin öneri ve esaslarayerverilmiştir.