Risk Yönetimi ve Risk Yönetiminin Kurumsal Yönetim Açısından Önemi İ.Ü. İşletme Fakültesi Kurumsal Yönetim Dersi 1001070009 ASLI SİPAHİ 1001070063 DİLARA KILINÇ 1001070076 BURCU CACINA

2.

İçerik Giriş Risk nedir? Risk Yönetimi KRY Kavramların Ortaya Çıkışı ve Tarihçe Risklerin Sınıflandırılması Risk Yönetimi Süreci Kurumsal Yönetim İlkeleri Açısından Kurumsal Risk Yönetimi TUSİAD RAPORU Risk Stratejileri Mevzuatlar SPK, BDDK, TCK Risk Yönetimi ve Değer Yaratmak Risk Yönetimi ve Denetim İlişkisi Risk Yönetiminin Faydaları Kurumsal Risk Yönetimi Uygulamaları Sabancı KRY Sonuç

3.

KAYNAKLAR KÜRESEL SERMAYEYİBEKLERKEN DEGİSEN YÖNETİM FAKTÖRLERİ VE KURUMSAL YÖNETİM Tamer Saka, PhD-Chief Risk Officer/ H.O. Sabanci Holding A.S KALDER - TÜRKİYE KALİTE DERNEĞİ-15. Kalite Kongresi – Düsünce Kalitesi ve Küresel Yönetim- 22 Kasım 2006 (Lütfi Kırdar Kongre ve Sergi Sarayı) RİSKİ ANLAMAK VE YONETMEK; KURUMSAL RİSK YONETİMİ Tamer Saka, PhD-Chief Risk Officer/ H.O. Sabanci Holding A.S TKYD(Türkiye Kurumsal Yönetim Derneği) Eskisehir İhtisas Programı-21 Kasım 2007 KURUMSAL YÖNETİM İLKELERİ DOĞRULTUSUNDA RİSK YÖNETİMİ VE MUHASEBE DENETİMİ EARNST&YOUNG NİSAN 2005 Kurumsal Yönetim ve Risk Yönetimi EARNST&YOUNG NİSAN 2004 Kurumsal Risk Yönetimi TÜSİAD Risk ve Değer Yönetimi Çalışma Grubu Aralık 2006 KURUMSAL YÖNETİM İLKELERİ – SPK BANKACILIK DÜZENLEME VE DENETLEME KURUMU KURUMSAL YÖNETİM BAKIŞ AÇISIYLA ENTELLEKTÜELSERMAYE Mutlu Başaran ÖZTÜRK, Kartal DEMİRGÜNEŞ KURUMSAL YÖNETİM VE RİSK PROF. DR. MUSTAFA A. AYSAN Kurumsal Yönetim ve kurumsal Risk Yönetimi- Yüksek Lisans Tezi… PAYLARI İMKB’DE İŞLEM GÖREN VE ULUSAL 100 ENDEKSİNE DÂHİL OLAN ŞİRKETLERİN KURUMSAL YÖNETİM UYGULAMALARINA İLİŞKİN DEĞERLENDİRME KURUMSAL YÖNETİM UYGULAMA ANKETİ SONUÇLARI-SPK 2004 www. spk .gov.tr www. bddk .org www. sabanci .com

4.

TÜSİAD ŞİRKET İŞLERİKOMİSYONU BAŞKANI ALİ KİBAR’IN “KURUMSAL RİSK YÖNETİMİ VE 2008 YILI RİSK ÖNGÖRÜLERİ” 21 Şubat 2008 SEMİNERİ AÇILIŞ KONUŞMASINDAN ALINTILAR…

5.

6.

Kurumsal risk yönetimiriske bakış açısını değiştirmekte, daha sistematik ve öngörülebilir hale getirmektedir. Tüm şirketler zaman zaman belirsizlik ile karşılaşmaktadır. Örneğin, sıkıntılı finansal piyasalar, sanayinin ana girdisi enerji arzındaki yetersizlikler, iç ve dış politik dalgalanmalar ekonomiyi ve dolayısıyla şirketleri doğrudan etkilemektedir. Sorumlu yöneticilik anlayışı, şirketlerin paydaşlarını belirsizlik içinde dahi değer kaybına uğratmaması ve daha fazla değer yaratmak için gayret göstermesidir. Yeni ekonomik düzende yatırımcılar, yeni yatırım yapacakları, finansörler kredi sağlayacakları, yabancı sermaye sahipleri ortak olacakları, sigortacılar mallarını sigorta edecekleri kurumlarda finansal performansın yanı sıra risklerin ne derece etkin yönetildiğini sorgulamaktadır. Düzenleyici kurumlar ve derecelendirme kurumları için kurumsal risk yönetimi ayrıt edici bir unsurdur. Avrupa Birliği standartları, bankaların sermaye yeterliliği standartlarını yeniden tanımlayan ve risk yönetimini öne çıkaran Basel II ve yasalaşması beklenen yeni Türk Ticaret Kanunu Tasarısının getirdiği düzenlemeler kurumsal risk yönetiminin önemini arttırmaktadır.

7.

Kurumsal Risk Yönetimininçıkışı… Günümüzde kurumların karşı karşıya oldukları en önemli konulardan biri risk yönetimidir. UK’de Barings&Railtrack, Amerika’da Enron, Worldcom gibi vakalarda risk yönetimin doğru şekilde yapılmadığı görüldü. Stratejileri uygularken riskleri tam olarak algılayamayan şirketlerin düşüşe geçtiğini görmekteyiz. Örneğin Marconi. … Türkiye’de ise Vodafone BARINGS Bir dealerın banka adına yaptığı muazzam büyüklükteki alım-satım yükümlülüklerini bankanın karşılayamamasıydı ENRON Riskler üzerine gerekli kontroller koyulmadan, yöneticilere ve kişilere aşırı insiyatif verilmesi ve agresif stratejilerin ödüllendirilmesi WORLDCOM Tüm yetkilerin şirketin en üst düzey yöneticilerine verilmesi ve onların yaptıkları aksiyonları sınırlayacak veya kontrol edecek, yönetim kurulu veya yönetim tarafından kurulmuş hiçbir mekanizma bulunmaması

8.

Eğer riski yönetemezsen,onu kontrol edemezsin. Ve eğer kontrol edemezsen onu yönetemezsin. Bu demektir ki sadece kumar oynayıp, şanslı çıkacağını umuyorsun. J. Hooten, Arthur Andersen&Co. Yönetici Ortak,2000

9.

Risk Yönetimi ihtiyacıKurumun varlığının/operasyonlarının kesintisiz devam etmesi Sürprizlerin en aza indirgenmesi Kayıpların maliyetlerinin azaltılması Gelir istikrarı Sürdürülebilir büyüme Sosyal sorumluluk Yasal düzenlemelere uyum Sabancı Holding Risk Yönetim Direktörlügü

10.

Neden Risk yönetimi?Günümüz değişken koşullarında insanlar normal olmayanı zor algılıyor, dar alanda karar veriyor… Ve risk yönetilmediği zaman kısıtlı olan kaynaklar olumsuz yönde etkileniyor. Değişimin hızlı olması demek aynı zamanda kurumların karşı karşıya oldukları risklerin de sürekli değiştiği anlamına gelmekte… Bu nedenle risk yönetimi statik değil, dinamik bir prosestir ve sürekli gözden geçirilmesi gerekir.

11.

Risk Evreni Küreselleşme,entegre ekonomi, teknolojik yenilik, endüstriyel konsolidayson ve diğer faktörler, iş dünyasının çok hızlı değişerek karmaşık bir yapıya dönüşmesine sebep olmuştur. İş dünyasının karmaşık hale gelmesi, karmaşık ve birbirine bağlı risk evrenini ortaya çıkarmaktır. Bu risklerin etkin olmayan bir şekilde yönetimi ise, ilgi gruplarına yaratılan değer üzerinde önemli bir etkisi olan stratejik hatalara, operasyonel zararlara, ürün hatalarına ve hukuksal davalara sebep olabilmektedir. EARNST&YOUNG Kurumsal Yönetim İlkeleri Doğrultusunda Risk Yönetimi ve Muhasebe Denetimi Bilgi Operasyonel Finan s al Strate jik Piyasa yapısı Yönetişim İlgi grupları Bilgi yönetimi Sistemler Fikri mülkiyet Yasal Süreç Maddi varlıklar Kurum &Kültür Piyasa Likidite& Kredi Raporlama Sermaye Yapısı

12.

Risk Nedir? RİSK,bir şirketin ilgi gruplarına sağladığı değeri maksimize etmesini engelleyen ve hedeflerini gerçekleştirememesine neden olan tehdittir. RİSK, hem fırsatların kaçırılmasından hem de tehditlerin gerçekleşmesi veya hata yapılmasından dolayı ortaya çıkabilir. Bu tanım çerçevesinde Riskin Taşıdığı Anlam nedir? Başarı için risk kaçınılmaz bir unsurdur. Risklerin zamanında dikkate alınması önemlidir. Belirsizlik önemli bir faktördür. EARNST&YOUNG Kurumsal Yönetim İlkeleri Doğrultusunda Risk Yönetimi ve Muhasebe Denetimi

13.

Risk analizi, riskiniki önemli konuda analiz edilmesini kapsar: O lasılık Etki Risk Analizi Olasılık Yüksek Orta Düşük Etki Düşük Orta Yüksek EARNST&YOUNG Kurumsal Yönetim İlkeleri Doğrultusunda Risk Yönetimi ve Muhasebe Denetimi

14.

“ Risk Yönetimi” Risk yönetimi, r isklerin tanımlanması, nedenlerinin belirlenmesi , ölçülmesi ve doğru şekilde karşılık verilmesidir. Risk yönetimi, risklerin tanımlama, değerlendirme, planlama ve yönetilme adımlarının takip edildiği formal bir süreçtir. Etkili olabilmek için organizasyonun her kademesinin risk yönetimine katılması gerekir.( Kurumsal, Stratejik ve proje bazında) Kurumun riskten kazanc sağlama, transfer etme, azaltma, koruma ve ortadan kaldırma ozetle risk yonetim kapasitelerinin olusturulması ve uygulanması,kabul edilebilir seviyelerdeki riskin izlenmesi disiplinidir. (Sabancı Holding)

15.

ÜST YÖNETİM İşçevresi Devlet ve Düzenleyici Kurumlar Yatırımcı gruplar Finansal Ortam Şirket Sahipleri KURULLAR Denetim Komitesi Özel Komiteler Fonksiyonel Yönetim İş Ünitesi Yönetimi Hissedarlar Yönetim Kurulu Risk Fonksiyonları İç Denetim Yapısı Kurumsal Yönetim Yapısı EARNST&YOUNG Kurumsal Yönetim İlkeleri Doğrultusunda Risk Yönetimi ve Muhasebe Denetimi << İLETİŞİM >> BİLDİRİM >> DIŞ VE İÇ DENETİM ÖLÇÜM VE HESAP VEREBİLİRLİK Etik Yönetim Kuralları Politikalar ve Prosedürler

16.

Riskin olası sonuçları“ Risk” genelde negatif bir olgu gibi algılanır. Ama doğru şekilde yönetilirse mevcut riskler pozitif etki yaratabilir. Risk yönetimi sadece tehdit ve olası kayıplarla değil, aynı zamanda fırsatlar ve olası kazançlarla da ilgilenmelidir. KAZANÇ KAYIP RİSK

17.

Bireyler ya dakurumların işletmelerinden doğan riskleri değiştirmek için yapılan çalışmalardır (Merna&Smith 1996) Risk yönetiminin amacı paydaşların/hissedarların değerlerini maximize etmektir (Meulbroek 2002) Risk yönetimi yönetimden ayrılan bir etkinlik değildir, yönetimdir… öngörmek ve nasıl engelleyeceğini planlamaktır.. Reaksiyon vermek kötü yönetim semptomudur. (Handy 1999) Risk yönetimi sigorta edilebilen ve edilemeyen riskleri ele alır. Sistematik olarak riski tanımlama, analiz etme ve çözüm üretme sürecini içeren bir bakış açısıyla optimum ya da kabul edilebilir şekilde riski yok etmeyi ya da kontrol etmeyi amaçlar. Risk Yönetiminin Tanımı Birkaç tanım…

Risklerin SınıflandırılmasıFinansal Riskler -Piyasa ve alacak riskleri Kurumun finansal pozisyonunun ve tercihlerinin sonucunda ortaya çıkan riskler Kredi, faiz, nakit, finansal piyasalar, emtia fiyatları,… Operasyonel Riskler - Sistem ve insan hataları Bir kurumun temel iş faaliyetlerini yerine getirmesini engelleyebilecek riskler Tedarik, satış, ürün geliştirme, bilgi yönetimi, hukuk ve marka yönetimi, … Stratejik Riskler -Yönetimsel Riskler Kısa, orta veya uzun vadelerde belirlenen hedeflere ulaşmayı engelleyebilecek, kötü yönetimden de kaynaklanabilen yapısal riskler Planlama, iş modeli, iş portföyü, kurumsak yönetim, Pazar analizi ,… Dış Çevre Riskleri -Değişim Sonucu ortaya çıkan riskler Kurumun faaliyetlerinden bağımsız olarak dünyanın değişen trendleri ile ortaya çıkan, ancak kurumun tercihlerine bağlı olarak şirketi etkileyen riskler Katastrofik riskler, yasal düzenlemeler, müşteri trendleri, ekonomik ve politik değişiklikler, rakipler, sektördeki değişiklikler… Kaynak: Kurumsal Risk Yönetimi TÜSİAD Risk ve Değer Yönetimi Çalışma Grubu-Aralık 2006 F.Kloman, “The Risk Spectrum, Risk Management Reports”

20.

örnek bir riskmodeli Kaynak: TUSİAD/ Arthur Andersen Risklerin Sınıflandırılması

21.

Risk Yönetimi veDeğer Yaratmak Hissedar Değerinin Arttırılması Sürprizlerden Kaçınmak Stratejik Hedefleri Başarmak Finansal Performansın Arttırılması Hesap Verebilirliğin Arttırılması Kurumsal Yönetimin Geliştirilmesi Risk yönetimi; değerin yaratılmasının, yaratılan değerin korunmasının ve geliştirilmesinin güvencesidir. Risk Yönetimi iyi Kurumsal Yönetimin ayrılmaz bir parçasıdır.

22.

Kurumsal Risk YönetimiNedir? “ KRY; şirketi etkileyebilecek potansiyel olayları tanımlamak, riskleri şirketin kurumsal risk alma profiline uygun olarak yönetmek ve şirketin hedeflerine ulaşması ile ilgili olarak makul bir derecede güvence sağlamak amacı ile oluşturulmuş; şirketin yönetim kurulu, üst yönetimi ve tüm diger çalışanları tarafından etkilenen ve stratejilerin belirlenmesinde kullanılan, kurumun tümünde uygulanan sistematik bir süreçtir.” Kaynak: COSO Enterprise Risk Management – Integrated Framework, 2004

Adına ilk zamanlarrisk yönetimi denmese de, risk yönetimi kavramının tarihi, ticaretin ilk yıllarına kadar uzanır. Risk yönetiminin ayrı bir disiplin olarak şekillenmesi, A.B.D’de sigorta sektörünün gelişmesi ile hız kazanmıştır. 1900’lu yılların başında başlamış olan ve sadece klasik sigortalanabilir risklere odaklı olan bu gelişim, 1990’lı yıllarda yerini yavaş yavaş şirketleri etkileyen tüm risklerin kapsandığı daha geniş ve entegre bir yaklaşıma bırakmıştır. Bu dönüşümde en önemli belirleyici, toplumların büyük çok uluslu şirketlerin yarattıkları hasarların nasıl kontrol edilebileceğini sorgulamaya başlamaları ve bunun sonucunda da “Kurumsal Yönetim” anlayışının gelişmesi olmuştur. Risk Yönetimi Kavramının Ortaya Çıkışı Tarihçe

25.

Kurumsal Yönetim kısacakurumların daha şeffaf ve adil bir şekilde yönetilmeleri olgusunu savunurken, risk yönetimi bu amaca ulaşmada en önemli araçlardan biri olarak görülmeye başlanmıştır. Ancak kurumların coğrafi sınırları aşarak tüm dünyaya yayılmaları ve çok farklı iş kolları içerisinde olmaları, risklerin birbirine iyi şekilde bağlanmamış bağımsız bloklar halinde yönetildiği klasik risk yönetim anlayışlarının, menfaat gruplarının ihtiyaçlarının giderilmesinde yetersiz kaldığını göstermiştir. Özellikle 90’lı yılların sonunda başta A.B.D olmak üzere tüm dünyada yaşanan şirket skandalları bu ihtiyacı en yüksek noktaya taşımıştır. İşte bu ihtiyaç “Kurumsal Risk Yönetimi (KRY)” kavramının iş hayatının vazgeçilmez bir unsuru olması yolunu açmıştır. Risk Yönetimi Kavramının Ortaya Çıkışı Tarihçe

26.

KRY Bileşenleri KRYbütün kurumda süregelen ve devam eden bir işlemdir. Kurumun her seviyesindeki insanlar tarafından etkilenir Kurumun iş stratejilerinin belirlenmesinde kullanılır, Tüm kurumu ilgilendiren riskler dâhil olmak üzere kurumun her seviye ve bölümünü kapsar, kurumun tamamında uygulanır. Şirketi etkileyebilecek potansiyel olayları tanımlamak ve risklerin şirketin kurumsal risk alma porifiline uygun olarak yönetilmesi için tasarlanmıştır Makul bir oranda güvence sağlar. Sonuç değil, sonuca ulamsak için bir araçtır.

KRY dönüşüm süreciHedeflerin Belirlenmesi Mevcut Durum Analizi Hedef Yapının Tespiti Fark Analizi ve Planlama Dönüşüm Sürecinin Uygulanması: o Görev ve Sorumluluklar o Temel Dokümanlar o Yöntem o Eğitim o İyileştirme Faaliyetleri Sürekli gelişim için gözden geçirmeler Şirketin risklerinin birbirlerinden bağımsız bloklar halinde yönetildiği klasik risk yönetim anlayışından, bir bütün olarak yönetildiği entegre risk yönetimi, başka bir ifade ile KRY, anlayışına geçiş sürecini ifade eder. Bu süreçte gösterilecek performans başarı için en önemli etkendir. Bu süreç basit bir proje yönetimi anlayışı ile yürütülemeyecek kadar önemli ve karmaşıktır.

30.

KRY sürecinin temel unsurları: Risklerin Tanımlanması Risklerin Analiz Edilmesi ve Ölçülmesi Risklerin Önceliklendirilmesi Risklere Uygun Çözümlerin Belirlenmesi ve Gözden Geçirilmesi İletişim ve Danışma Kaynak: Standards Australia, Homebush NSW 2140, Australia Kurumsal Risk Yönetim Süreci

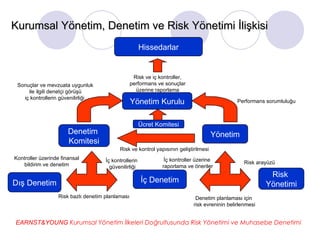

31.

Kurumsal Yönetim, Denetimve Risk Yönetimi İlişkisi Hissedarlar Yönetim Kurulu Denetim Komitesi Yönetim Risk Yönetimi İç Denetim Dış Denetim Risk ve iç kontroller, performans ve sonuçlar üzerine raporlama Performans sorumluluğu Sonuçlar ve mevzuata uygunluk ile ilgili denetçi görüşü iç kontrollerin güvenilirliği İç kontrollerin güvenilirliği Kontroller üzerinde finansal bildirim ve denetim Risk bazlı denetim planlaması Risk ve kontrol yapısının geliştirilmesi Risk arayüzü Denetim planlaması için risk evreninin belirlenmesi İç kontroller üzerine raporlama ve öneriler Ücret Komitesi EARNST&YOUNG Kurumsal Yönetim İlkeleri Doğrultusunda Risk Yönetimi ve Muhasebe Denetimi

32.

Kurumsal Yönetim ilkeleridoğrultusunda etkin bir Risk Yönetimi için; Etkin bir İç Kontrol Yapısı Net ve yaptırım gücü olan Politika ve Prosedürler Objektif ve yeterli İç Denetim Fonksiyonu Bağımsız ve etkin Dış Denetim Bildirimlerin Şeffaflığı , etkin Komünikasyon, Hesap Verebilirliği ve Ölçülebilirliği sağlayacak sistemler EARNST&YOUNG Kurumsal Yönetim İlkeleri Doğrultusunda Risk Yönetimi ve Muhasebe Denetimi

Kurumsal Risk YönetimininKısıtlamaları Karar Kurumsal risk yönetimi’nin etkinliği insanların karar verme konusundaki zayıflığı ile kısıtlıdır. Zaman!! Uygulamadaki Aksaklıklar Kötü Niyet Maliyet ve Kazanç Karşılaştırması 5. Yönetim Engeli Bir kurumda KRY’nin uygulanması ve KRY’nin etkinliğinin iç denetim mekanizması ile bütünleşmiş olması, kurumun hedeflerine kesin olarak erişeceği ve hiçbir zaman başarısız olmayacağı yönünde yorumlanmamalıdır. Bir başka deyişle etkin olan bir KRY dâhilinde de hatalar yaşanabilecektir. Risk gelecekle bağlantılıdır ve gelecek de belirsizdir. En etkin KRY bile aşağıdaki durumlarda risklerin tespit edilmesi ve hedeflerin gerçekleştirilebilirliği hakkında kesinlik sağlayamaz. TUSİAD

35.

Kurumsal Risk YönetimininFaydaları - I Karar almanın ve planlamanın daha özenli hazırlanması ve daha emin temellere oturtulması, Karlılığın artması, Sürprizlerin minimize edilmesi ve daha hazırlıklı olunması, Stratejilerin daha sağlıklı belirlenmesi, Yatırımcıların ilgisinin artması, Daha etkin risk bilgisine daha çabuk ulaşılması, Birimler arası iletişimin ve is birliğinin arttırılması, Fırsatların ve tehditlerin daha iyi tespit edilmesi, Belirsizlikten ve değişkenlikten değer yaratılması, Rekabet gücünün artması, TUSİAD

36.

Kurumsal Risk Yö netiminin Faydaları - II Reaktif yönetim yerine proaktif yönetim yapılabilmesi, Kaynakların daha etkin tahsisi ve kullanımı, Sermayenin is birimleri arasında daha etkin dağılımının sağlanması, Olayların daha iyi yönetilmesi ve zararlarının azaltılması, dolayısı ile riskin maliyetinin düşürülmesi (sigorta maliyetleri de riskin maliyeti kavramının kapsamındadır) Menfaat sahiplerinin güveninin ve itimadının geliştirilmesi, Kanun ve mevzuatlara uygunluğun sürekliliğinin sağlanması, Performansın risk odaklı takip edilmesi, Şirket kurumsal yönetiminin iyileştirilmesi. TUSİAD

Risk Yönetimi ileilgili mevzuat … . 3.2. Faaliyet raporu, kamuoyunun şirketin faaliyetleri hakkında her türlü bilgiye ulaşmasını sağlayacak ayrıntıda hazırlanır. … 3.2.2. Yıllık faaliyet raporu, mevzuat hükümleri saklı kalmak kaydıyla, asgari aşağıda yer alan konuları içerir; … d- İç kontrol sistemi ile bu sistemin sağlıklı olarak işleyip işlemediğine ilişkin yönetim kurulu beyanı, e- Bağımsız denetim kuruluşunun şirketin iç kontrol sistemi ile ilgili görüşü, … g- Faaliyetlerle ilgili öngörülebilir risklere ilişkin detaylı açıklama, … 1. Yönetim Kurulunun Temel Fonksiyonları … 1.3. Yönetim kurulu, sürekli ve etkin bir şekilde, şirketin hedeflerine ulaşma derecesini, faaliyetlerini ve geçmiş performansını gözden geçirir. Bunu yaparken her konuda uluslararası standartlara uyum sağlamaya çalışır. Gerektiği durumda gecikmeden ve sorun ortaya çıkmadan önce önlem alır. … 1.3.2. Yönetim kurulu, başta pay sahipleri olmak üzere şirketin menfaat sahiplerini etkileyebilecek olan şirketin karşı karşıya kalabileceği risklerin etkilerini en aza indirebilecek bir risk yönetim ve iç kontrol mekanizması oluşturur ve bunun sağlıklı olarak işlemesi için gerekli önlemleri alır. … SPK

Risk Yönetimi ileilgili mevzuat 1.Teftiş, iç kontrol ve risk yönetimi fonksiyonlarına ilişkin örgüt yapısı 2.İç kontrol ve teftiş fonksiyonlarının idari açıdan birbirinden bağımsızlığı 3.İç kontrol ve teftiş fonksiyonlarını yürütecek birimlerin eleman sayıları 4.Yönetmeliğin 21 inci maddesi uyarınca atanacak yönetim kurulu üyesi ile banka genel müdürünün farklı kişilerden oluşması gereği 5.İç denetim işlevinin sürdürülmesi ile görevli yönetim kurulu üyesinin aynı zamanda risk yönetiminden de sorumlu olması 6.Yönetmeliğin 46 ncı maddesinde yer alan yetki devrinin kapsamı ve şartları 7.Üst düzey risk komitesinde yer alabilecek kişiler 8.İcracı ve icracı olmayan birim ayrımında esas alınacak kriterler BANKALARIN İÇ DENETİM VE RİSK YÖNETİMİ SİSTEMLERİNE İLİŞKİN OLARAK AÇIKLANMASINA GEREK DUYULAN HUSUSLAR BDDK

43.

Risk Yönetimi ileilgili mevzuat 9.Üst düzey yönetici olmayan ancak 2 nci derece imza yetkisine sahip personelin yer alabileceği komiteler 10.Yönetmeliğin 33 üncü maddesi uyarınca yabancı banka şubeleri dışında, anonim şirket statüsündeki diğer küçük ölçekli bankalarda da üst düzey risk komitesi teşkil zorunluluğu 11.İç kontrol sürecinin izlenmesinden sorumlu personel tanımı 12.Bankanın kontrol ettiği iştirakler tanımının kapsamı 13.Her şubede fiziken iç kontrol elemanı bulundurulması zorunluluğu 14.Münferit risk yönetimi komiteleri, aktif pasif yönetim komitesi ve kredi komitesi 15.Yönetmeliğin 45 inci maddesi uyarınca yapılacak raporlamalara ilişkin tarihler BANKALARIN İÇ DENETİM VE RİSK YÖNETİMİ SİSTEMLERİNE İLİŞKİN OLARAK AÇIKLANMASINA GER EK DUYULAN HUSUSLAR BDDK

Kurumsal Risk YönetimiUygulamaları Bu bölümde; KURUMSAL YÖNETİM UYGULAMA ANKETİ SABANCI ÖRNEĞİ ele alınacak, Türkiye ’nin önde gelen firmalarından biri olan Sabancı Holding’in Kurumsal Risk Yönetimi Uygulamaları hakkında bilgi verilecektir.

46.

PAYLARI İMKB’DE İŞLEMGÖREN VE ULUSAL 100 ENDEKSİNE DÂHİL OLAN ŞİRKETLERİN KURUMSAL YÖNETİM UYGULAMALARINA İLİŞKİN DEĞERLENDİRME Payları İMKB’de işlem gören ve Ulusal 100 Endeksine dâhil olan şirketlerin kurumsal yönetim uygulamalarının ve şirketleri hakkında pay sahiplerini etkin bir şekilde bilgilendirip bilgilendirmediklerinin tespiti amacıyla, Kurulumuzca tamamıyla kamuya açıklanan ve yatırımcıların kolaylıkla ulaşabilecekleri kaynaklarda (internet sitesi, özel durum açıklamaları, mali tablolar, faaliyet raporu) yer alan bilgiler kullanılarak bir çalışma yapılmıştır. Söz konusu çalışmada ulaşılan tespitler aşağıda yer almaktadır. …………… 86 şirketin faaliyet raporlarında; finansal performansına, rekabetçi yapısına ve faaliyet risklerine ilişkin bilgilere yer verilmektedir. ……………… .. Yönetim kurulu tarafından oluşturulan risk yönetim ve iç kontrol mekanizmasına tüm şirketlerin %52’si sahipken bu oran İMKB-30 şirketleri için %69’a çıkmaktadır.

47.

4- İlkeleruyarınca yönetim kurulu, başta pay sahipleri olmak üzere şirketin menfaat sahiplerini etkileyebilecek olan şirketin karşı karşıya kalabileceği risklerin etkilerini en aza indirebilecek bir risk yönetim ve iç kontrol mekanizması oluşturur ve bunun sağlıklı olarak işlemesi için gerekli önlemleri alır. Bu doğrultuda şirketlere “ Yönetim kurulu tarafından oluşturulan bir risk yönetim ve iç kontrol mekanizması bulunmakta mıdır?” sorusu yöneltilmiştir. Alınan cevaplar aşağıda özetlenmiştir. Evet %51,9 Hayır %48,1 Aynı soruya anketimize cevap veren 26 adet İMKB-30 şirketinden 18’i olumlu cevap verirken 8’i yönetim kurulu tarafından oluşturulan bir risk yönetim ve iç kontrol mekanizmasının bulunmadığını belirtmiştir. Yönetim kurulu tarafından oluşturulan bir risk yönetim ve iç kontrol mekanizması bulunmakta mıdır?(İMKB-30 endeksinde yer alan şirketler) Evet %69,2 Hayır %30,8

48.

KURUMSAL YÖNETİM UYGULAMAANKETİ SONUÇLARI (HİSSE SENETLERİ İMKB’DE İŞLEM GÖREN ŞİRKETLERE UYGULANMIŞTIR) SERMAYE PİYASASI KURULU Kasım 2004 … IV. Yönetim Kurulu … 2) Yönetim kurulu tarafından oluşturulan risk yönetim ve iç kontrol mekanizmasına tüm şirketlerin %52’si sahipken bu oran İMKB-30 şirketleri için %69’a çıkmaktadır. … . Hisse senetleri İMKB’de işlem gören 303 şirkete 26.07.2004 tarihinde e-mail aracılığı ile gönderilen ankete 249 şirket cevap vermiştir. Bu cevapların 248’i değerlendirmelerde kullanılmıştır. İMKB-30 endeksine dahil şirketlerin ise 26’sı anketi doldurarak Kurulumuza iletmiştir

49.

Kurumsal Risk YönetimiUygulamaları Sabancı Holding bünyesinde 2004 yılında tanıtılan ve uygulanmaya konulmuş olan kurumsal risk yönetimi yaklaşımı, tasarımı ve uygulamalarında elde edilen başarı… "2005 European Risk Management Awards", İngiltere'nin sigorta ve risk yönetimi profesyonellerinden oluşan meslek kuruluşu olan AIRMIC - The Association of Insurance and Risk Managers ile Newsquest şirketi tarafından işbirliği içinde yayınlanan Strategic Risk dergisi tarafından düzenlendi. Ödül risk yönetimi alanında üstün yaratıcılık, ekspertiz ve tecrübe göstermesini gibi kriterler kullandı. Ödül, kurumsal risk yönetim uygulamaları ile ilgili olarak Avrupa'da düzenlenen tek organizasyon olma özelliğini taşıyor. Sabancı Holding, Risk Yönetim faaliyetlerini " İstikrarlı Büyüme " hedefine ulaşabilmek için önemli bir etken olarak görmekte ve çalışmalarını bu doğrultuda sürdürmektedir. Sabancı Holding Risk Yönetim Direktörü Dr. Tamer Saka, "2005 EUROPEAN RISK MANAGEMENT AWARDS" kapsamında ödüle lâyık görüldü. SABANCI ÖRNEĞİ

50.

Sabancı Topluluğu RiskYönetimi Finans Dışı Sektörlerde Faaliyet Gösteren Şirketlerimizde Risk Yönetimi Sabancı Topluluğu'nda bir dönüşüm süreci başlatılmış, risk yönetimi alanında önemli ilerlemeler kaydedilmiştir. Bu kapsamda tüm Topluluk şirketleri, Sabancı Holding Risk Modeli ve Standartları'na uygun olarak karşı karşıya bulundukları riskleri düzenli olarak tanımlamakta ve bunları öncelik sıralarına göre sınıflandırmaktadır. Şirketler kritik riskler için detaylı aksiyon planları hazırlamakta, sorumlu kişiler, risklerin etkin yönetimi için gerekli olan risk yönetim aksiyonlarını geliştirmekte ve gerçekleştirmektedir. Şirketlerin risk yönetim aktivitelerindeki başarıları, performans ölçüm sistemimizde önemli bir kriter olarak değerlendirilmektedir. 2008 yılında Holding Risk Yönetim Direktörlüğü sorumluluğu altında, Sabancı Risk ve Sigorta Platformu (SARIM) kurulmuştur. Holding Risk Yönetim Direktörlüğü'nün başkanlığındaki bu platforma her şirketten birer temsilci katılmaktadır. Önemli risk konuları bu platformda görüşülerek kararlar alınmakta ve aksiyon planları belirlenmektedir. Topluluk 2008 yılında olası tüm gelişmelere kendisini tüm iş kolları itibariyle hazırlamıştır. 2008 yılı iş planları, büyüme hedeflerinden taviz verilmeden, olası risklerin en uygun şekilde yönetilmesine olanak verecek şekilde hazırlanmaktadır. www.sabanci.com

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

Sonuç Kurumsal Yönetimİlkeleri doğrultusunda şirketler paydaşlarına değer katma prensibini benimsemektedirler. Şirketler, risklerini doğru tanımlayarak ve proaktif stratejiler geliştirerek paydaşlarına, yani şirket sahiplerine, çalışanlarına, müşterilerine kısacası toplumun tamamına daha fazla değer katmanın yollarını aramalılardır. Belirsizlik, değer kaybına neden olması ya da değer yaratması açısından, hem risk hem de fırsatlara yol açabilmektedir. İşte kurumsal risk yönetimi belirsizliğin yönetilmesini , risk ve fırsatların beraber görülmesini sağlamakta ve böylece yönetimin değer yaratma kapasitesi arttıran bir olgu olarak karşımıza çıkmaktadır.

Editor's Notes

#8 Hepsi etkin olmayan, kurumsal yönetim ve risk yönetimi yapılarının sonucunda ortaya çıkmıştır (NOT: enron ve worldcom’da hile sadece uygunsuz muhasebe kayıtları değildi, kötü yönetim sonucu ortaya çıkan zararların örtbas edilmesi için muhasebe hilelerine sonradan başvuruldu) BARINGS Son 3 yılda hazırlanan sayısız rapordaki risk yönetimi uygulamaları ile ilgili öneriler yok sayıldı. Barings hemen hemen hiçbir öneriyi uygulamadı. Barings yönetimi uygun yönetsel, finansal ve operasyonel kontrol sistemlerini kurmamıştı. Bu nedenle Leeson’ın ne yaptığını zamanında fark edemediler. 27 Şubat 1995’ deki yükümlülüklerle bazı diğer rakamların karşılaştırılması: Leeson’ un yaptığı işlemlerle ilgili pozisyonların toplamı US$60.68 milyar Buna rağmen bankanın ödenmiş sermayesi US$615 milyon Yükümlülüklerini karşılayabilmek için Ocak ve Şubat 1995’de Barings Tokyo ve Londra’nın Singapur ofisine yaptığı sonraki transferler US$835 milyon Front ve back ofisin görevler ayrılığı Üst yönetimin ilgisi İşlemlere yetersiz sermaye büyüklüğü Zayıf kontrol prosedürleri - Fonlama - Kredi Riski - Piyasa Riski - Limit Belirleme Gözetim eksikliği 1- Barings yönetimi alım-satım operasyonlarının ana kuralını ihlal etti. Leeson hem dealing masasından hem de back ofisten sorumluydu. Ödemeler, gelen ve giden konfirmasyonlar ve anlaşmalar,mutabakat raporları,muhasebe girişleri ve pozisyon raporları ile ilgili son söz onundu. Back ofisin sorumlusu olarak görevini suistimal ederek, “88888” hata hesabıyla ilgili bilgileri sakladı. Sistem sorumlusunun “88888” hesabı ile ilgili bilgileri Londra’ya elektronik olarak yollanan günlük raporlardan çıkarmasını sağladı. Barings yönetimi durumun tehlikeli olabileceği yönündeki uyarıları yok sayarak, Leeson’un görevlerini ayırmayarak yaptığı asıl hatanın daha da büyük sonuçlara ulaşmasına neden oldu. Ağustos 1994’deki bir iç denetim raporunda bu konuda uyarılar ve öneriler vardı. 2- Barings’in çöküşünde açıklanması en güç olan nokta, üst yönetimin Singapur’daki derivativ operasyonlarına ilgisizliğidir. Londra’daki yöneticilerin hiçbiri, Singapur’daki back ofis ile ilgili iç denetim raporlarının önerilerinin dikkate alınıp alınmadığını takip etmemiştir. Barings yönetimi, derivativlerle ilgili çok yüzeysel bilgilere sahipti ve karları getiren böyle önemli bir alanı derinlemesine araştırmamışlardı. Modern finansın merkez aksiyomu düşük risk-düşük getiri yüksek risk-yüksek getiri iken, iki futures anlaşması arasındaki fiyat farklılığından kaynaklanan ve düşük riskli olarak tanımlanan arbitraj nasıl olup da böylesi yüksek karlar getirebiliyordu? Eğer bu mümkünse Barings’in daha güçlü sermaye yapısına sahip rakipleri neden aynı stratejiyi uygulamıyorlardı? Söz konusu karlılık bütün yöneticileri hayrete düşürürken Yönetim Komitesi toplantılarında hiç analiz edilmedi ve olması gerektiği gibi değerlendirilmedi. Yönetim safça bu işin düşük riskli bir altın madeni olduğunu kabul etmişti. Banka ciddi şekilde nakit kaybediyordu ve Londra hala Singapur’un fon taleplerinin altında yatan nedenleri araştırmak için adım atmıyordu. 3- Bir kuruluş; Ters piyasa hareketlerinin açık pozisyonları üzerindeki etkilerine direnmek için Bu pozisyonları koruyabilmek için yeterli sermayeye sahip olmalıdır. 4- Fonlama; Barings Leeson’dan özel ve müşteri alım-satım işlemlerini karşılamak için gerekli varyasyon marjinini ayırmasını talep etmemişti. Leeson’un talep ettiği fonların mutabakatını yapacak bir sistem yoktu. Kimse fon taleplerinin nedenini açıklamasını talep etmediğinden inanılmaz rakamlara ulaşıldı. 1994 US$ 354 milyon olan fonlama miktarı, 1995’in ilk iki ayında US$ 835 milyon artarak US$ 1200 milyona ulaştı. Kredi riski; Kredi Riski Departmanı “ Neden müşterilere US$ 500 milyon borç veriyoruz ve sadece %10’unu topluyoruz?” sorusu sorulmadı. Müşteri başına veya toplam fonlama limitleri belirlenmemişti. Para kullandırılan müşteriler herhangi bir kredi onay mekanizmasına dahil edilmiyordu. Kredi Riski Komitesi avansların bilançoda büyüdüğünü görmesine rağmen, kredi tarafını dikkate almadı. Barings’in kredi riski kontrolleri karmakarışıktı. Piyasa Riski; “ Bir sistem aldığı datanın doğruluğu kadar iyi olabilir.” Leeson arka ofisi kontrol eden kişi olduğundan ve Barings’in raporlarının doğruluğunu denetleyen bağımsız bir birimi olmadığından, Barings’in risk yönetimi birimi tarafından üretilen piyasa riski raporları doğru değildi. Limit belirleme; Barings Leeson’ın yaptığı alım-satım işlemleriyle ilgili limit uygulamıyordu Çünkü arbitraj işlemlerinin çok az piyasa riski olduğu düşünülüyordu. GÖZETİM EKSİKLİĞİ; Teorik olarak Leeson’ın birden fazla supervizörü olmasına rağmen, pratikte hiçbirinin onun üzerinde kontrolü yoktu. ENRON: Enron’un kazançlarını büyütmeye ve kişisel insiyatife verdiği önem aslında deneyimsiz yöneticilere, hataları minimize edecek gerekli kontroller olmadan , rahatça hareket edebilecekleri alanlar verildiği anlamına geliyordu. Enron’un çöküşünün nedenleri sadece uygunsuz muhasebe yöntemleri ve üst yönetimin iddia edilen yolsuzlukları değildi. Girişimcilik kültürü de nedenlerden biriydi...Kazançların büyümesiyle kişisel insiyatife önem verilmesi, kurumsal kontroller ve dengelerin de olmamasıyla, kurumu agresif stratejiyi ödüllendiren bir kültür haline getirip etik olmayan köşe dönmeci bir anlayışa dönüştürmüştü. (Business Week online, 25 Şubat 2002) WORLDCOM; Tüm yetkiler şirket yöneticilerine verilmişti ve onların yaptıkları aksiyonları sınırlayacak veya kontrol edecek, yönetim kurulu veya yönetim tarafından kurulmuş hiçbir mekanizma bulunmuyordu. Şirketin karar alma mekanizmasında hiçbir kurumsal yönetim protokolü bulunmuyordu. Şirket satınalmaları ile ilgili analizler yapılmıyordu Kredi riskinin ölçümü ve raporlanması ile ilgili sistemler bulunmuyordu Yönetime verilen krediler ve primlerle ilgili bir gözetim komitesi mevcut değildi. Worldcom’un eski bir yöneticisi, 6 milyar dolara satın alınan digex adlı şirket alımını “ego deal” ego alımı, diye adlandırmıştır. Bu kadar pahalı şirket alımı için analiz yapılmamış, ciddi bir due-diligence çalışması yapılmamış, şirket sadece 60-90 dakikalık bir due-diligence çalışması yapılmış ve 35 dakikalık yönetim kurulu ile telefon görüşmesi sonucunda alınmıştır. Şirket ödeyemeyeceği kadar borcun içine girmişti. Marconi hızlı yükselişte olan telekom sektörüne geçmeye karar verdi. Ama iki noktayı ıskaladı. Öncelikle satın-alma ile büyüdü ve sektördeki rekabetin şiddeti nedeniyle çok yüksek bedeller ödedi. İkinci olaraksa telekom sektörünün pazar değerleri çöktü çünkü satışlar beklendiği şekilde büyümedi.

#13 RİSK: “Organizasyonların hedeflerine ulaşmak için gerçekleştirdiği faaliyetler sonucunda ortaya çıkan ve işletmenin devamını sağlamak için etkili bir şekilde yönetilmesi gereken belirsizlikleri ifade eder”

#16 Şirketlerin hızla büyüyen ve karmaşıklaşan yapıları, yönetim kurullarının ve yönetici kadronun şirkete karşı olabilecek herhangi bir aktivite karşısında müdahalelerini daha da zorlaştırmaktadır. Özellikle yöneticilerin, şirket içinde oluşan her bir işlemi, olayı anlamak için zamanları yoktur. Bundan dolayı yönetim kurulları ve denetim komiteleri için esas konu, ilgili alana nasıl odaklanıp kontrol edecekleridir. Bu nokta da risk yönetimi ve iç denetim yapısı oldukça faydalı olmaktadır. ABD'nin 2002 yılından beri, gerek ABD firmalarından gerekse ABD ile iş yapan firmalarından, beklediği yeni yükümlülükleri belirleyen 'Sarbanes-Oxley' Act’e göre şirket yönetimleri, düzenli olarak iç denetim çalışmalarının kalitesiyle ilgili raporlar hazırlamak zorundadırlar. Bu yasa ile iç denetim ve iç kontrol faaliyetlerinin kapsamında mali işler müdürlerine ve sorumlularına da yeni görevler düşmektedir.

#18 Temel olarak risk yönetimi ..riski tanımlar… gerçekleşme ihtimalinin ne kadar yüksek olduğunu kestirir ve meydana gelme durumunda ne kadar ciddi sonuçlar doğuracağını saptar. VE olası durumda neler yapılacağına karar verir ve bu kararları uygular.

#19 Bir şirketin karşılaşabileceği riskler çok farklı şekillerde sınıflandırılabilir. İşletmenin yapısal ve sektörsel özellikleri bu sınıflandırmayı önemli ölçüde etkileyecektir. Riskleri sınıflandırmanın birçok yolu olmasına rağmen en kabul görmüş sınıflandırma metodu ise riskleri dört ana başlık altında toplamaktadır:finansal riskler, operasyonel riskler, stratejik ve dış çevre riskleri.

#20 Bu risk kategorilerini kesin çizgiler ile birbirlerinden ayırmak doğru değildir. Örneğin bir kredi riski, sonuçları itibari ile finansal risk, nedenleri itibari ile operasyonel bir risk olarak algılanabilir.

#22 SÜRPRİZLERDEN KAÇINMAK: Risklerinizi belirleyip ardından önemli risklerinizi iyi yönettiğiniz zaman, kazancınızdaki dalgalanmayı azaltırsınız, ve ilgi grubu değerlerini ve güvenini arttırırsınız STRATEJİK HEDEFLERİ BAŞARMAK: Yönetimin hedeflerinden biri de, stratejik ve operasyonel hedeflere büyük etkisi olabilecek risklerin belirlenmesi ve bu risklere odaklanılmasıdır. FİNANSAL PERFORMANSIN ARTTIRILMASI: Finansal performansa etki eden risklerin minimize edilmesi Kurumsal Yönetimin Geliştirilmesi: Kurumunuzun tüm birimlerinde riskin takibi ve raporlanması süreçleriyle, ilgi gruplarına olan sorumlulukların ve kanuni uyumluluğun sağlanması İHTİYAÇ DUYULURSA EK KONUŞMALAR: Risk Yönetimi aktivitelerinin büyüme ve sermaye gibi hissedar önceliklerine bağlanarak, hissedara sağlanan değerin korunması ve arttırılması Büyüme fırsatlarının emin bir şekilde değerlendirilmesi Yönetim Kurulu tarafından tüm şirkete, tutarlı bir risk yönetim kültürünün, kabiliyetinin koyulduğunun garantisi Risk yönetimi aktivitelerinin gelecekteki stratejilerle bağlandığının garantisi Hissedarlara zarar verecek her bir riskin, sorumluluk ve hesap verebilirlik dahilinde, etkili ve verimli bir şekilde yönetilmesi için altyapının kurulması Kanuni unsurların tanımlanıp idare edildiğine dair sağlanan rahatlık Her Şirketin amacı Değer Yaratmaktır Örneğin bankalar, kredi risk ve maliyet riski üzerine yoğunlaşır, üretim şirketleri tüm şirketin tedarik şirketindeki iş risklerine yoğunlaşır; bunlar Ham materyal maliyetlerindeki dalgalanmalar, dış kaynak kullanımı ile ilgili unsurlar, ücretlerdeki dalgalanmalar, müşteri isteklerindeki değişiklikler, teknolojik gelişmeler, karşılığı ödenmeyen alacaklar, faizlerdeki dalgalanmalar gibi. Her şirketin kendine özel risk profili vardır. Aynı sanayi içerisindeki şirketler, aynı çeşit riske ve belirsizliklere maruz kalırken, herbiri kendi riskini önleyebilme ve yönetebilme becerilerine göre birbirlerinden ayrılır.

#35 1-Kararlar eldeki bilgiler ile belirli bir zaman aralığında ve iş baskıları altında verilmektedir. Karar sonrası analizlerde bazı kararların en istenen durumu ortaya çıkartmadığı görülecektir ve kararın değiştirilmesi söz konusu olacaktır. 2-Çok iyi tasarlanmış KRY sistemi uygulamalarında aksaklıklar yaşanabilir.Çalışanlar talimatları yanlış anlayabilirler. Hatalı kararlar alınabilir. Dikkatsizlik, acele ile veya yorgunluktan dolayı hatalar yapılabilir. Örneğin; istisnaları incelemesi gereken bir muhasebe bölümü yöneticisi, gerekli düzeltmeyi yapmayı unutabilir; işe zamanında gelinmesini kontrol eden geçici çalışanlar bu kontrolleri yapacak kadar iyi performans göstermeyebilirler veya sistem değişiklikleri uygun eğitimler verilmeden önce yapıldığı için çalışanlar yeni sistemi kullanmakta zorlanabilir ve hata yapabilir. 4-Herhangi bir kararın alınması veya kontrol mekanizmasının kurulması öncesinde başarısızlık ile karşılaşma riski ve bunun kurum üzerindeki potansiyel etkileri, maliyetleri ile birlikte öngörülmelidir Kaynaklar her zaman kısıtlı olduğundan kurumlar risk yönetim aksiyonları ve kontrol aktiviteleri dahil olmak üzere bütün aksiyonların maliyet ve kazançlarını analiz etmek durumundadırlar. Herhangi bir kararın alınması veya kontrol mekanizmasının kurulması öncesinde başarısızlık ile karşılaşma riski ve bunun kurum üzerindeki potansiyel etkileri, maliyetleri ile birlikte öngörülmelidir. Örneğin; üretim sürecinde kullanılan hammadde maliyeti oldukça düşük, durduğu yerde bozulmayan bir hammadde ise, bu şirketin maliyeti yüksek ve karmaşık stok kontrol sistemleri kurmasına gerek olmayacaktır. Kritik risklere gereğinden az kaynak aktarılması gibi kritik olmayan risklere de fazla kontrol uygulanması maliyeti arttırıcı ve üretkenliği azaltıcı bir durum yaratacaktır.