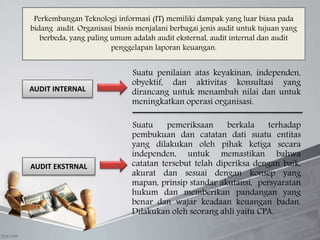

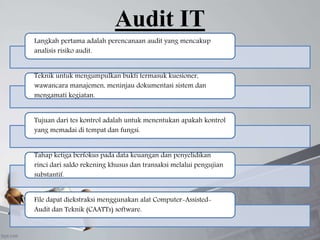

Audit sistem informasi memberikan 3 tingkat audit utama yaitu:

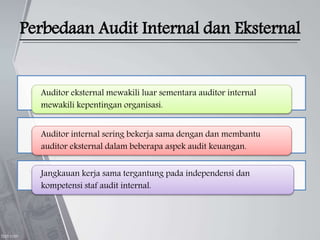

1. Audit internal dilakukan oleh organisasi untuk meningkatkan operasinya

2. Audit eksternal dilakukan secara berkala oleh pihak independen untuk memastikan keakuratan catatan

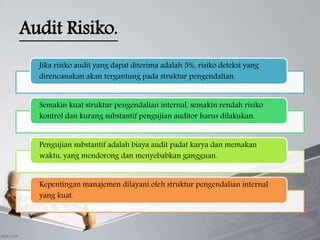

3. Audit penggelapan dilakukan untuk menyelidiki dugaan penipuan

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)