Downloaded 14 times

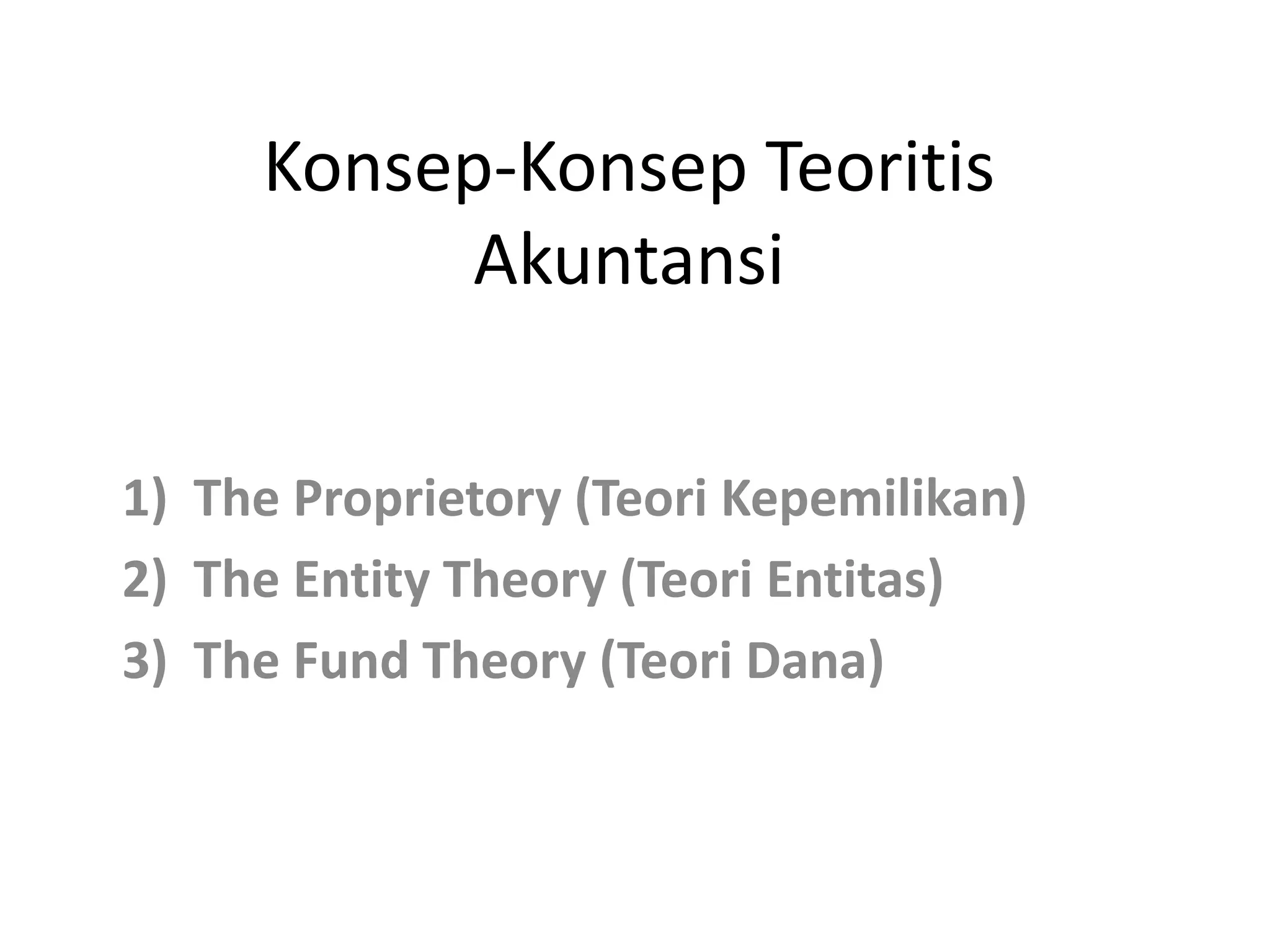

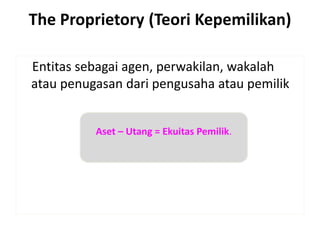

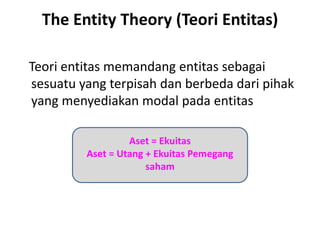

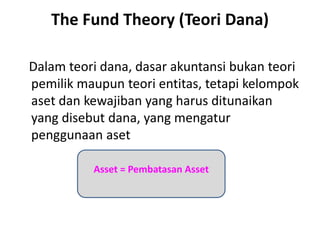

Dokumen ini membahas konsep-konsep teoritis dalam akuntansi, termasuk teori kepemilikan, teori entitas, dan teori dana, serta menjelaskan sembilan prinsip dasar akuntansi. Prinsip-prinsip tersebut meliputi prinsip biaya, pendapatan, pencocokan, objektivitas, konsistensi, pengungkapan, konservatisme, materialitas, dan keseragaman dan kemampuan perbandingan. Setiap prinsip memiliki tujuan dan aplikasi tertentu dalam laporan keuangan dan akuntansi.