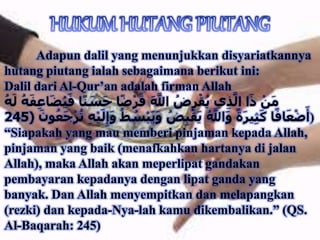

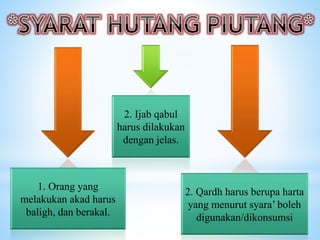

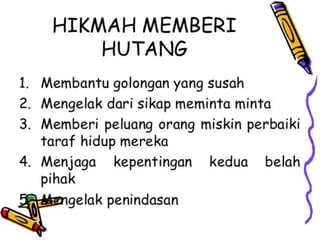

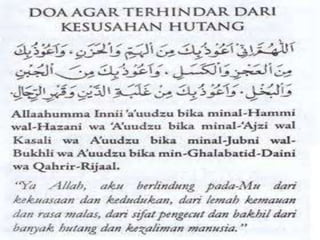

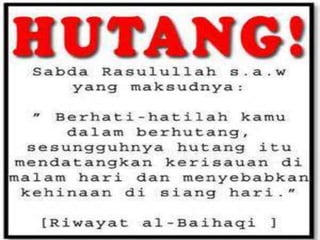

Dokumen tersebut membahas tentang hutang piutang menurut Islam. Terdapat beberapa dalil dari Al-Quran dan hadis yang menunjukkan bahwa hutang piutang diperbolehkan asalkan memenuhi syarat-syarat tertentu seperti niat ikhlas membantu orang lain dan tanpa adanya tambahan keuntungan. Dokumen juga menjelaskan manfaat hutang piutang bagi memenuhi kebutuhan hidup serta keutamaan bagi yang memberikan pinjaman.