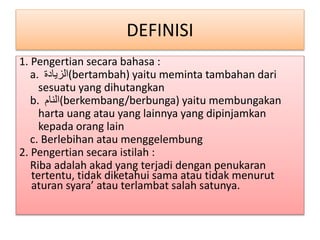

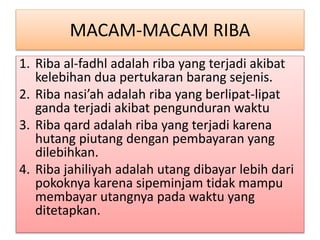

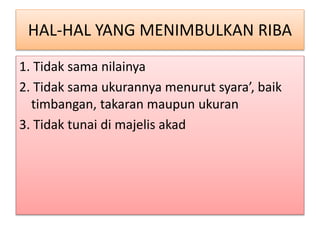

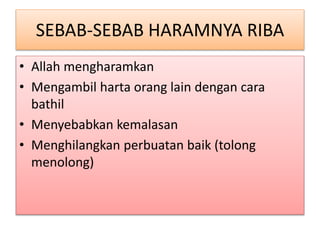

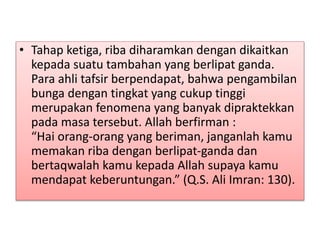

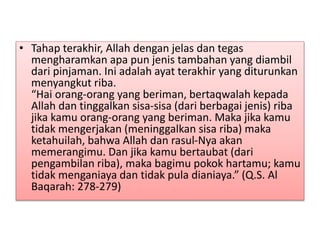

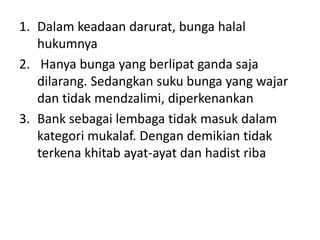

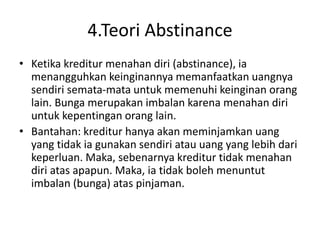

Dokumen ini menjelaskan tentang riba, termasuk definisi, jenis-jenis, dan alasan haramnya dalam perspektif syariah. Riba dapat terjadi dalam pertukaran barang atau dalam transaksi pinjam meminjam dengan tambahan yang tidak seimbang. Terdapat juga ayat-ayat Al-Qur'an yang menjelaskan larangan riba dan beberapa argumentasi yang sering digunakan untuk membenarkan praktik riba.