Kandidatafhandling

•

0 likes•349 views

Going concern - en grundlæggende forudsætning i regnskabs- og revisionsmæssigt perspektiv

Recommended

More Related Content

Viewers also liked

Viewers also liked (9)

Similar to Kandidatafhandling

Similar to Kandidatafhandling (20)

More from Jesper Seehausen

More from Jesper Seehausen (20)

Kandidatafhandling

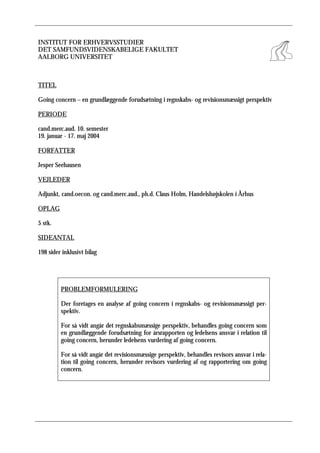

- 1. INSTITUT FOR ERHVERVSSTUDIER DET SAMFUNDSVIDENSKABELIGE FAKULTET AALBORG UNIVERSITET TITEL Going concern – en grundlæggende forudsætning i regnskabs- og revisionsmæssigt perspektiv PERIODE cand.merc.aud. 10. semester 19. januar - 17. maj 2004 FORFATTER Jesper Seehausen VEJLEDER Adjunkt, cand.oecon. og cand.merc.aud., ph.d. Claus Holm, Handelshøjskolen i Århus OPLAG 5 stk. SIDEANTAL 198 sider inklusivt bilag PROBLEMFORMULERING Der foretages en analyse af going concern i regnskabs- og revisionsmæssigt per- spektiv. For så vidt angår det regnskabsmæssige perspektiv, behandles going concern som en grundlæggende forudsætning for årsrapporten og ledelsens ansvar i relation til going concern, herunder ledelsens vurdering af going concern. For så vidt angår det revisionsmæssige perspektiv, behandles revisors ansvar i rela- tion til going concern, herunder revisors vurdering af og rapportering om going concern.

- 2. FORORD Denne afhandling er udarbejdet som en kandidatafhandling på cand.merc.aud.-uddannelsen ved Institut for Erhvervsstudier ved Aalborg Universitet. Afhandlingen er udarbejdet i perioden fra me- dio januar til maj 2004. Jeg retter en stor tak til min vejleder, Claus Holm fra Handelshøjskolen i Århus, som har vist stor interesse for afhandlingens problemstilling og stillet sig til rådighed for besvarelse af tvivlsspørgsmål, når dette har været nødvendigt. Jeg retter også en tak til Esben Fuglsig fra Erhvervs- og Selskabssty- relsens Center for Administration og Teknologi for fremskaffelse af data fra styrelsens registre og Torben Jørgensen, sekretær for Revisionsteknisk Udvalg, for besvarelse af spørgsmål om resultater- ne af udvalgets møder. Bagest i afhandlingen findes et resume på engelsk og en liste over de anvendte forkortelser. Der er taget hensyn til materiale fremkommet til og med april 2004. Hermed ønskes læseren god fornøjelse. Aalborg, maj 2004 _________________________ Jesper Seehausen Side i

- 3. INDHOLD 1. Indledning.................................................................................................................................................... 1 1.1. Problemstilling .................................................................................................................................. 1 1.1.1. Baggrund.............................................................................................................................. 2 1.1.2. Problemformulering........................................................................................................... 6 1.1.3. Afgrænsning......................................................................................................................... 7 1.1.3.1. Virksomhedsformer .......................................................................................... 7 1.1.3.2. Ansvarsformer.................................................................................................... 8 1.1.3.3. Retskilder og regulering .................................................................................. 10 1.1.3.4. Anden afgrænsning.......................................................................................... 11 1.2. Virksomhedstypologi..................................................................................................................... 11 1.3. Afhandlingens systematik.............................................................................................................. 18 DEL I GOING CONCERN I REGNSKABSMÆSSIGT PERSPEKTIV 2. Going concern-forudsætningen.............................................................................................................. 21 2.1. Regulering........................................................................................................................................ 21 2.1.1. Regulering fra IASB ......................................................................................................... 21 2.1.1.1. Retskildeværdi .................................................................................................. 22 2.1.1.2. Begrebsrammen ............................................................................................... 26 2.1.1.3. International Accounting Standard 1............................................................ 30 2.1.2. Dansk regulering............................................................................................................... 32 2.1.2.1. Årsregnskabsloven........................................................................................... 33 2.1.2.2. Regnskabsvejledning 1 .................................................................................... 35 2.1.3. Fællesskabsretlig regulering ............................................................................................. 36 2.1.4. Sammenfatning ................................................................................................................. 37 2.2. Konsekvens..................................................................................................................................... 38 2.3. Berettigelse ...................................................................................................................................... 41 3. Ledelsens ansvar i relation til going concern........................................................................................ 44 3.1. Ledelsens almindelige ansvar for årsrapporten.......................................................................... 44 3.2. Ledelsens ansvar i selskabsretligt perspektiv.............................................................................. 47 3.2.1. Kapitalberedskab og kapitaltab....................................................................................... 49 3.2.2. Formueforvaltning............................................................................................................ 52 3.3. Ledelsens vurdering af going concern......................................................................................... 53 3.3.1. Pro- eller reaktiv vurdering.............................................................................................. 53 3.3.2. Niveau ................................................................................................................................ 53 3.3.3. Tidsmæssig placering og tidshorisont............................................................................ 56 3.3.4. Indhold............................................................................................................................... 58 3.3.5. Overbevisningskriterium ................................................................................................. 60 3.4. Ledelsesberetning........................................................................................................................... 62 3.5. Sammenfatning............................................................................................................................... 66 DEL II GOING CONCERN I REVISIONSMÆSSIGT PERSPEKTIV 4. Regulering .................................................................................................................................................. 69 4.1. Dansk regulering............................................................................................................................. 69 4.2. Fællesskabsretlig regulering........................................................................................................... 71 Indhold Side ii

- 4. 4.3. Regulering fra IFAC....................................................................................................................... 73 4.4. Udenlandsk national regulering.................................................................................................... 75 4.5. Sammenfatning............................................................................................................................... 77 5. Revisors ansvar i relation til going concern .......................................................................................... 78 5.1. Revisors almindelige ansvar .......................................................................................................... 78 5.2. Revisors vurdering af going concern........................................................................................... 81 5.2.1. Regulering .......................................................................................................................... 81 5.2.1.1. Revisionsvejledning 6...................................................................................... 81 5.2.1.2. Revisionsstandard U 570 ................................................................................ 82 5.2.1.3. Kommissionens grønbog ............................................................................... 83 5.2.2. Væsentlige elementer........................................................................................................ 83 5.2.2.1. Pro- eller reaktiv vurdering............................................................................. 84 5.2.2.2. Niveau ............................................................................................................... 86 5.2.2.3. Tidsmæssig placering og tidshorisont........................................................... 86 5.2.2.4. Indhold.............................................................................................................. 90 5.2.3. Sammenfatning ................................................................................................................. 97 5.3. Revisors rapportering om going concern ................................................................................... 98 5.3.1. Rapportering i revisionspåtegningen ............................................................................. 98 5.3.1.1. Generelt om revisionspåtegningen................................................................ 98 5.3.1.1.1. Regulering..................................................................................... 98 5.3.1.1.2. Typologi...................................................................................... 101 5.3.1.2. Regulering ....................................................................................................... 110 5.3.1.2.1. Revisionsvejledning 6 ............................................................... 110 5.3.1.2.2. Revisionsstandard U 570.......................................................... 112 5.3.1.2.3. Kommissionens grønbog......................................................... 113 5.3.1.3. Væsentlige elementer..................................................................................... 113 5.3.1.3.1. Overbevisningskriterium.......................................................... 113 5.3.1.3.2. Going concern-problemer ....................................................... 118 5.3.1.3.3. Forsigtigheds- eller objektivitetsprincip................................. 121 5.3.1.3.4. Formulering................................................................................ 128 5.3.2. Rapportering i revisionsprotokollen ............................................................................ 132 5.3.3. Andre former for intern rapportering ......................................................................... 142 5.3.4. Sammenfatning ............................................................................................................... 146 5.4. Corporate governance-paradigmet ............................................................................................ 149 5.5. Responsa........................................................................................................................................ 153 5.5.1. Responsumudvalget ....................................................................................................... 153 5.5.2. God revisorskik............................................................................................................... 156 5.5.3. Analyse af responsa ........................................................................................................ 161 5.5.4. Supplerende metoder ..................................................................................................... 171 6. Konklusion .............................................................................................................................................. 173 6.1. Resultater ....................................................................................................................................... 173 6.2. Perspektivering ............................................................................................................................. 178 Abstract........................................................................................................................................................... 187 Bilag ................................................................................................................................................................. 190 1. Oversigt over revisionsvejledninger og -standarder................................................................ 190 2. Eksempler på revisionspåtegninger ........................................................................................... 191 Forkortelser .................................................................................................................................................... 198 Indhold Side iii

- 5. Litteratur ......................................................................................................................................................... 202 Domme og afgørelser ................................................................................................................................... 207 Indhold Side iv

- 6. KAPITEL 1 INDLEDNING Denne afhandling omhandler problemstillingen omkring going concern. Min interesse for denne problemstilling blev vakt i forbindelse med undervisningen i revision og særligt omtalen af en artikel i Berlingske Tidendes Nyhedsmagasin i 2003 med den iøjnefaldende titel ’Revisorer overser kon- kurstrusler’.1 Baggrunden for artiklen er en empirisk undersøgelse af de senest aflagte årsrapporter for 350 af de største aktie- og anpartsselskaber, som gik konkurs i 2002.2 3 Undersøgelsen viser blandt andet, at 35% af disse årsrapporter indeholdt en umodificeret revisionspåtegning, det vil sige en påtegning uden forbehold og supplerende oplysninger, 34% en påtegning med supplerende op- lysninger og 31% en påtegning med forbehold. På baggrund af disse tal konkluderer forfatterne, at revisorernes påtegningspraksis i relation til going concern er kritisabel. Denne konklusion kan ikke afvises. Omvendt giver tallene ikke per se tilstrækkeligt belæg for konklusionen. I artiklen frem- kommer forfatterne desuden med en række udsagn, som i nogen grad vidner om misforståelser af revisors ansvar i relation til going concern. Blandt andet anfører forfatterne følgende:4 ’Det er … ikke nok at tjekke selskabets seneste regnskab. Ifølge … gennemgang[en] skal investo- rer og forretningsforbindelser ikke tage en blank revisionspåtegning for gode varer. Gennemgangen viser, at 35 procent af de konkursramte virksomheder havde fået en spejlblank på- tegning af deres revisor, som derved havde skrevet under på, at selskabet var levedygtigt mindst 12 måneder frem i tiden. Men mange af selskaberne overlevede ikke så længe, og kreditorer, aktionæ- rer, leverandører og bankforbindelser mistede derfor penge, fordi de stolede på revisors blanke på- tegning.’ Denne passus indeholder flere misforståelser. For det første bør ingen regnskabsbruger basere sine beslutninger udelukkende på årsrapporten og slet ikke udelukkende på revisionspåtegningen. Dette gælder, såfremt årsrapporten er udarbejdet på going concern-basis og revisor har afgivet en umodifi- ceret påtegning, men lige såvel såfremt årsrapporten er udarbejdet på non going concern-basis, eller revisor har afgivet en påtegning med forbehold. For det andet er en umodificeret revisionspåtegning ikke nogen garanti for, at selskabet kan fortsætte. En sådan garanti kan i sagens natur ikke udstedes – hverken af ledelsen eller revisor. Det bør i denne forbindelse erindres, at artiklen er skrevet af er- hvervsjournalister, som må antages at have et vist kendskab til regnskabs- og revisionsmæssige for- hold. Så meget desto mere kan der forventes at eksistere tilsvarende misforståelser blandt regn- skabsbrugerne og i offentligheden generelt. Dette indledende kapitel består af tre dele. I afsnit 1.1 redegøres for afhandlingens problemstilling. I afsnit 1.2 opstilles en virksomhedstypologi i relation til going concern. I afsnit 1.3 redegøres for af- handlingens overordnede systematik. 1.1. Problemstilling I dette afsnit redegøres for afhandlingens problemstilling. I afsnit 1.1.1 redegøres for baggrunden for problemstillingen. Formålet med denne redegørelse er at indplacere problemstillingen i en større 1 Erhardtsen & Christensen (2003). Lederen i samme nummer af tidsskriftet (Lindholm (2003)) kommenterer artiklen. 2 Datagrundlaget for undersøgelsen er tilgængeligt på Berlingske Tidendes Nyhedsmagasins webside (www.bny.dk) un- der menupunktet Blad-resumeer og baggrundsmateriale / nr. 14, 2003 / Konkursanalyse – metoder og tabeller. 3 Det fremgår ikke af artiklen hvilket eller hvilke konkrete udvælgelseskriterier, som er anvendt. Det er nærliggende, at der er anvendt et omsætningskriterium. 4 Erhardtsen & Christensen (op.cit., p. 16). Kapitel 1. Indledning Side 1

- 7. 1.1. Problemstilling sammenhæng. I afsnit 1.1.2 præsenteres selve problemformuleringen. I afsnit 1.1.3 redegøres for afgrænsningen af afhandlingen. Tilsammen er problemformuleringen og afgrænsningen bestemmen- de for afhandlingens indhold. 1.1.1. Baggrund Både i Danmark og internationalt har der været talt og skrevet meget om, at der eksisterer divergen- ser mellem den ydelse, som revisorer leverer, og den ydelse som regnskabsbrugerne forventer.5 Det- te er den såkaldte forventningskløft. Warming-Rasmussen (1989) definerer forventningskløften såle- des:6 ’Forskellen mellem hvad brugerne af revisionsydelsen forventer af en statsautoriseret revisor og dennes ydelser, og hvad revisor selv tillægger sin profession og rent faktisk leverer.’ Tillid er en funktion af subjektive forventninger og indfrielsen af disse forventninger. Overordnet må regnskabsbrugernes tillid til revisorstanden derfor antages at afhænge af de forventninger, som regnskabsbrugerne har, og den grad hvormed revisorerne lever op til disse forventninger. Forvent- ningskløften indebærer, at revisorerne ikke lever op til regnskabsbrugernes forventninger og medfø- rer derfor, at regnskabsbrugernes tillid til revisorstanden falder. I de senere år er denne tendens ble- vet kraftigt forstærket af sammenbruddet i Enron og andre erhvervsskandaler. På det konkrete plan har disse skandaler desuden givet sig udslag i stramninger af LBR i forhold til Revisorkommissio- nens forslag i betænkning nr. 1411/2002 om revisorlovgivning – uafhængighed og liberalisering.7 Behovet for revision og dermed revisionsfunktionens eksistens kan blandt andet forklares i et agent- teoretisk perspektiv.8 Udgangspunktet for dette perspektiv er tilstedeværelsen af en økonomisk rela- tion mellem en principal i form af en eller flere virksomhedsdeltagere9 og en agent i form af ledelsen. Principalen bemyndiger agenten til at forvalte sine aktiver. Det er imidlertid ikke givet, at principalen og agenten har sammenfaldende interesser, og det kan derfor ikke forventes, at agenten altid handler i overensstemmelse med principalens interesser. Som følge heraf har principalen behov for at kon- trollere agenten. Teoretisk kan denne kontrol tænkes etableret ved, at principalen kontrollerer alle agentens handlinger. I praksis er en sådan fuldstændig kontrol selvsagt ikke mulig. Hertil kommer, at der ofte vil være flere virksomhedsdeltagere, og det vil i denne situation ikke være økonomisk ratio- nalt, at alle deltagerne fører kontrol hver for sig. Principalen antager derfor en revisor til at udføre kontrollen i form af revision. Revisors kontrol omfatter dog kun finansiel revision. Det er derimod op til principalen selv at kontrollere hensigtsmæssigheden i agentens forvaltning af aktiverne og dra- ge konsekvenser heraf, ultimativt i form af en udskiftning af ledelsen. 5 Se eksempelvis Warming-Rasmussen (1989) og samme (1990). 6 Warming-Rasmussen (1989, p. 25). 7 Stramningerne vedrører primært bestemmelsen i §10, stk. 2, smh. med §30, stk. 2, som fastslår en intern rotationspligt i virksomheder af særlig offentlig interesse, jf. bestemmelsen in fine, samt forbudet i §11, stk. 2, nr. 8, litra a, mod selvrevi- sion i disse virksomheder, jf. FT 2002-03 A 3611 afsnit 2.3.1. 8 Christensen i Christensen et al (red.) (2000, pp. 11 ff) og Elm-Larsen (2001, pp. 86 ff). Elm-Larsens fremstilling er baseret på artiklen Revision i agentteoretisk belysning i Anne Loft (red.): Revision: funktion og vision – et festskrift til Robert Sloth Pedersen, København, FYR, 1994, pp. 211 ff. 9 Virksomhedsdeltager er det begreb, som anvendes i ÅRL, for aktionærer, anpartshavere eller andre, som ejer kapitalan- dele i en virksomhed, jf. bilag 1, pkt. A.6. Kapitel 1. Indledning Side 2

- 8. 1.1. Problemstilling Agentteorien kan illustreres således: Valg Principal (virksomhedsdeltager(e)) Revisionspåtegning Revisor Agent Revision (ledelse) Figur 1: Agentteorien10 Agentteorien kan kritiseres på flere punkter. For det første kan teorien ikke forklare behovet for lovpligtig revision. Teorien tilsiger, at revision udføres i det omfang, principalen vurderer, at der er behov herfor, men tager ikke højde for at lovgiver kan intervenere i denne markedsløsning ved at diktere revisionspligt. For det andet kan teorien ikke forklare behovet for revision i ejerledede virk- somheder, det vil sige virksomheder, hvor virksomhedsdeltagerne eller nogle af disse også forestår ledelsen. For det tredje skal revisor ikke kun varetage virksomhedsdeltagernes interesser. Tværtimod skal revisor varetage rollen som offentlighedens tillidsrepræsentant og derfor også andre grupper af regnskabsbrugeres interesser. Endeligt bemærkes det, at selvom revisor – i aktieselskaber – vælges af generalforsamlingen, vil generalforsamlingen ofte tage bestyrelsens forslag til følge. På trods af denne kritik viser agentteorien, at regnskabsbrugernes tillid til revisorstanden er en nød- vendig forudsætning for revisionsfunktionens eksistens. Såfremt principalen ikke har tillid til revisor, kan principalen ikke fæste lid til revisors kontrol. I denne situation vil principalen ikke efterspørge revisors ydelse, og revisionsfunktionens eksistens vil være truet. Committee on Basic Auditing Prin- ciples (1973) opregner også tillid som en af de grundlæggende strukturelle egenskaber hos revisor. Komiteen anfører herom:11 ‘Because the ultimate value of the audit function lies in the assistance provided to the users by the auditor’s opinion in assessing the quality of accounting information being received, the users must accept the auditor’s qualifications for fulfilling the audit function. That acceptance rests on the us- ers’ perception of the auditor’s independence, competence, integrity, and authority. … Where con- fidence does not exist, the audit function fails.’ Warming-Rasmussen (1989) og samme (1990) henviser til en række empiriske undersøgelser af, hvil- ke forventninger regnskabsbrugerne har til revisors ydelse.12 Blandt andet henviser forfatteren til en australsk spørgeskemaundersøgelse fra 1973.13 Undersøgelsen omfattede ca. 700 respondenter, som alle var aktionærer. Respondenterne blev spurgt, hvorvidt de var enige i en række påstande. Forelagt påstanden ’You expect the work of the auditor to give you assurance that … the company is finan- cially sound’ (påstand 3.g) erklærede 81% sig enig, mens kun 14% erklærede sig uenig. Forfatteren anfører ikke, hvorvidt fordelingen er statistisk signifikant, men dette må antages. Warming- Rasmussen gennemførte selv både en interview- og en spørgeskemaundersøgelse.14 Spørgeskemaun- dersøgelsen omfattede ca. 250 respondenter, som var omtrent ligeligt fordelt mellem revisorer, di- rektører, aktionærer og arbejdsmarkedsjournalister. Her betragtes alene revisorerne og aktionærerne. Respondenterne blev blandt andet spurgt (spørgsmål 42), hvorvidt de var enige i påstanden ’De for- venter, at den statsautoriserede revisors arbejde sikrer[,] at … [v]irksomheden er finansielt sund’. 10 Christensen & Loft i Christensen et al (red.) (op.cit., p. 12) 11 Committee on Basic Auditing Principles (1973, p. 18). 12 Warming-Rasmussen (1989, pp. 25 f) og samme (1990, pp. 84 ff). 13 G. W. Beck: The Role of the Auditor in Modern Society: An Empirical Appraisal. I: Accounting and Business Re- search, nr. 10, 1973, pp. 243 ff. 14 Warming-Rasmussen (1990, pp. 107 ff). Kapitel 1. Indledning Side 3

- 9. 1.1. Problemstilling Formuleringen af denne påstand er ens med formuleringen i Becks undersøgelse, hvilket også var forfatterens intention.15 22% af revisorerne og 37% af aktionærerne erklærede sig enig, mens hen- holdsvis 64% og 43% erklærede sig uenig. Forfatteren anfører, at fordelingen er statistisk signifi- kant.16 Det ses, at svarfordelingen for aktionærerne er væsentlig anderledes end i Becks undersøgelse. I Becks undersøgelse erklærede langt hovedparten af aktionærerne (84%) sig enig. I Warming- Rasmussens undersøgelse erklærede hovedparten af de responderende aktionærer (43%) sig derimod uenig, men andelen var dog ikke meget større end den andel, som erklærede sig enig (37%). Denne forskel mellem de to undersøgelser kan skyldes mange faktorer, herunder undersøgelsernes forskelli- ge oprindelse og årstal. Det ses også, at der eksisterer en forventningskløft mellem revisorerne og aktionærerne. Således erklærede kun godt en fjerdedel af revisorerne (22%) sig enig, hvorimod mere end en tredjedel af aktionærerne (37%) erklærede sig enig. Der er således empirisk støtte for eksi- stensen af en forventningskløft i relation til going concern. Det må dog erkendes, at kløften ikke synes at være overvældende. Eksistensen af en forventningskløft i relation til going er også den almindelige antagelse i revisions- litteraturen. Til eksempel kan nævnes Gerner (1997) som anfører følgende:17 ’I de senere år har offentligheden – herunder pressen, men også professionelle investorer – i for- bindelse med virksomhedskrak stadig oftere stillet spørgsmålet: Hvor var revisor henne? … Betydningen af revisors rolle forstærkes af, at der næppe er megen tvivl om, at netop den bristede going concern forudsætning er den alt overskyggende årsag til de spørgsmåltegn, der fra tid til an- den stilles ved revisors arbejde. … Selvom det ikke er revisor, der aflægger regnskabet, udgør problemstillingen formentlig et af nøg- leelementerne ved vurderingen af revisorstandens generelle agtelse set med omverdenens øjne.’ (kursivering udeladt) Se tilsvarende Dissing (1992) som anfører følgende:18 ’Det har i praksis … vist sig, at når et selskab fejlagtigt har aflagt sin årsberetning ud fra going con- cern-princippet, eller rettere efterfølgende har måttet konstatere, at en eller flere af de forventnin- ger, der dannede grundlag for at aflægge årsregnskabet på going concern basis, ikke kunne opfyl- des, så er det sjældent bestyrelse og direktion, der kritiseres, men oftest revisor. Revisor fremstår således i offentligheden, som den der har ansvaret for, at det er forsvarligt at aflægge årsregnskabet på going concern basis.’ Christensen i Christensen et al (red.) (2000) anfører, at det er nødvendigt at sondre mellem forvent- ningskløften og forståelseskløften.19 Denne sondring ses ikke andre steder i den anvendte litteratur. Forfatteren definerer disse begreber således: ’Såfremt revisor ikke leverer den kvalitet, … bruger[ne] med rette kan forvente, bliver gruppen skuf- fet i sine forventninger, og det er berettiget at tale om en forventningskløft.’ (min kursivering) ’Forståelseskløften eksisterer, hvor regnskabsbruger ikke har den indsigt i regnskabsvæsen, regn- skabsaflæggelse og revisorers arbejde, som skal til for at forstå kommunikationen [fra revisor].’ Umiddelbart synes definitionen af forventningskløften at være ens med Warming-Rasmussens defi- nition. Forfatteren tilføjer dog den væsentlige rekvisit, at forventningskløften alene vedrører regn- skabsbrugeres berettigede forventninger. Ud fra en modsætningsslutning har regnskabsbrugernes andre forventninger, der forudsætningsvist må være uberettigede, ikke betydning for forventnings- kløften. Disse forventninger har derimod betydning for forståelseskløften. Forståelseskløften opstår, 15 Warming-Rasmussen (1990, p. 135). 16 Warming-Rasmussen (1990, pp. 136 og 267). 17 Gerner (1997, pp. 9 og 11). 18 Dissing (1992, p. 22). 19 Christensen i Christensen et al (red.) (op.cit., p. 38). Kapitel 1. Indledning Side 4

- 10. 1.1. Problemstilling såfremt regnskabsbrugerne ikke besidder tilstrækkelig regnskabs- og revisionsmæssig indsigt til at kunne forstå revisors rapportering og derfor misforstår indholdet i og konsekvenserne af denne rap- portering. Sondringen mellem forventningskløften og forståelseskløften er hensigtsmæssig derved, at den un- derstreger, at ansvaret for eksistensen af disse kløfter ikke alene påhviler revisor men også regn- skabsbrugerne, og at revisorerne ikke altid skal (forsøge at) leve op til regnskabsbrugernes forvent- ninger, idet disse kan være urealistiske. Desuden kan forventningerne være udtryk for manglende hensyn til omkostningsovervejelser, idet det er virksomheden og dermed principalen, som betaler for revisors ydelse, hvorimod det for andre grupper af regnskabsbrugere er omkostningsfrit at stille ideelle krav til ydelsen. Sondringen er endvidere hensigtsmæssig derved, at den tydeliggør de frem- gangmåder, hvorefter kløfterne kan mindskes. Der kan principielt tænkes to fremgangsmåder.20 En mulighed er at påvirke revisors ydelse med henblik på at tilnærme den til regnskabsbrugernes for- ventninger. Denne fremgangsmåde er primært rettet mod forventningskløften.21 En anden mulighed er at (forsøge at) påvirke regnskabsbrugernes forventninger med henblik på at tilnærme disse til den ydelse, som revisor faktisk leverer. Denne fremgangsmåde er derimod primært rettet mod forståel- seskløften. I praksis er den mest farbare vej formentlig en kombination af disse to fremgangsmåder. Sondringen mellem forventningskløften og forståelseskløften er dog også uhensigtsmæssig derved, at den faldende tillid til revisorstanden for så vidt er upåvirket af, hvorvidt årsagen hertil er forvent- ningskløften eller forståelseskløften. Uanset at det antages, at forståelseskløften er den primære år- sag, kan revisorstanden ikke tillade at forholde sig passivt, idet den faldende tillid i sidste ende er revisorstandens problem. Forståelseskløften kan vise sig på mange måder. Følgende er eksempler på nogle typiske misforståel- ser: 1. Regnskabsbrugerne misforstår ledelsens og revisors ansvar i relation til årsrapporten. Fak- tum er, at ledelsen aflægger årsrapporten og derfor har ansvaret for denne. Det er i den forbindelse uden betydning, hvorvidt revisor har leveret regnskabsmæssig assistance til virksomheden. 2. Regnskabsbrugerne misforstår regnskabsvæsenets karakter og opfatter årsrapporten som en endegyldig sandhed. Faktum er, at regnskabsteorien ikke er nogen eksakt videnskab. Gene- ralklausulen om et retvisende billede udtrykker alene en ramme, inden for hvilken årsrap- porten skal udarbejdes. Der eksisterer derfor ofte flere billeder, som hver for sig er (lige) retvisende. Hertil kommer, at årsrapporten i vid udstrækning er præget af regnskabsmæssi- ge skøn. 3. Regnskabsbrugerne misforstår revisors rapportering og opfatter revisionspåtegningen som udtryk for, at revisor opnår fuld sikkerhed i relation til årsrapporten. Faktum er, at revisor kun opnår høj grad af sikkerhed. Dette skyldes blandt andet, at revision i vid udstrækning gennemføres på stikprøvebasis, at det meste revisionsbevis er sandsynliggørende snarere end definitivt, at der ofte er usikkerhed forbundet med vurderingen af bevisstyrken af revi- sionsbevis, at årsrapporten som nævnt er præget af skøn, og at revisionsprocessen også er præget af skøn. Endeligt kan nævnes det praktiske forhold, at revisionsomkostningerne sti- ger overproportionalt med graden af sikkerhed. 20 Warming-Rasmussen (1989, pp. 37 ff). 21 Som et konkret eksempel på denne fremgangsmåde kan nævnes den amerikanske revisororganisation AICPA’s udsen- delse i 1980’erne af en række revisionsstandarder, som havde som fælles formål at mindske forventningskløften. Stan- darderne blev derfor betegnet expectation gap standards. En af disse standarder omhandler going concern og omtales senere i afhandlingen. Kapitel 1. Indledning Side 5

- 11. 1.1. Problemstilling 4. Sammenhængende med regnskabsbrugernes misforståelse af revisors rapportering misfor- står regnskabsbrugerne en årsrapport udarbejdet på going concern-basis med en umodifice- ret revisionspåtegning som en garanti for, at virksomheden kan fortsætte. Faktum er som tidligere nævnt, at en sådan garanti i sagens ikke kan udstedes – hverken af ledelsen eller revisor. 5. Regnskabsbrugerne misforstår revisors ansvar i relation til besvigelser22. Her skal ikke rede- gøres for revisors ansvar i relation til besvigelser, som må betegnes som en ganske kompli- ceret og for så vidt heller ikke fuldstændigt afklaret problemstilling. Faktum er dog, at revi- sor ikke har det fulde ansvar for at afsløre besvigelser og anmelde disse. Det ses, at regnskabsbrugernes misforståelse af revisionspåtegningen og særligt problemstillingen omkring going concern er et typisk element i forståelseskløften. Det er forståeligt, at regnskabsbru- gerne bliver utilfredse, når en virksomhed kommer i vanskeligheder og må ophøre. Virksomhedsdel- tagerne mister penge, kreditorerne ligeså, og medarbejderne mister deres arbejdsplads. Det er for så vidt også forståeligt, at brugerne ofte kritiserer både ledelsen og revisor herfor. Dette er imidlertid ikke ensbetydende med, at kritikken er berettiget. Revisor har ansvaret for at udføre en revision i overensstemmelse med god revisionsskik. Derimod har revisor ikke ansvaret for, at virksomheden kan fortsætte. Det kan dog ikke afvises, at revisor i nogle tilfælde ikke har levet op til sit ansvar, og i sådanne tilfælde er kritikken mod revisor naturligvis berettiget. I de fleste tilfælde bør kritikken dog snarere rettes mod ledelsen, som ikke har formået at sikre, at virksomheden kunne fortsætte. Sammenfattende kan det således siges, at der eksisterer en forventningskløft – og en forståelseskløft alt afhængig af definitionerne af begreberne – mellem revisorer og regnskabsbrugere. Flere forhold bidrager til denne kløft. Problemstillingen omkring going concern er et af dem. Dette understreger problemstillingens relevans. I resten af afhandlingen anvendes begrebet forventningskløft i overensstemmelse med Warming- Rasmussens definition. Der sondres således ikke mellem forventningskløften og forståelseskløften. 1.1.2. Problemformulering De overordnede krav til en kandidatafhandling på cand.merc.aud-uddannelsen fremgår af §10 i be- kendtgørelse nr. 588 af 21. juni 2001 som ændret ved bekendtgørelse nr. 899 af 7. november 2002.23 Efter denne bestemmelse skal afhandlingen være af revisionsfaglig relevans og skal dokumentere den studerendes færdigheder i at anvende videnskabelige teorier og metoder under arbejdet med et af- grænset fagligt emne. Tilsvarende fremgår af pkt. 5.7 i studieordningen for cand.merc.aud.- uddannelsen ved Aalborg Universitet.24 Disse krav er uddybet i pkt. 4 i studievejledningen.25 Heraf fremgår blandt andet, at afhandlingens problemformulering skal være tilstrækkeligt bred til at kunne bære en kandidatafhandling, tilstrækkeligt kompleks til at kunne illustrere den studerendes metodiske og analytiske evner og tilstrækkeligt snæver til at kunne holdes inden for de tids- og ressourcemæssi- ge rammer. På baggrund af disse krav er afhandlingens problemformulering følgende: 22 Besvigelser – på engelsk fraud – er ikke et juridisk men alene et revisionsfagligt begreb. Begrebet er defineret i den revisionsmæssige regulering men er ikke omtalt i straffelovgivningen. Besvigelser er derfor ikke per se strafbelagte. Det er derimod de underliggende gerningsindhold. 23 Undervisningsministeriets bekendtgørelse nr. 588 af 21. juni 2000 om revisorkandidatuddannelsen som ændret ved bekendtgørelse nr. 899 af 7. november 2002. 24 Studieordning for revisorkandidatuddannelsen (cand.merc.aud.) 2001. 25 Studievejledning for revisorkandidatuddannelsen (cand.merc.aud.) 2001. Kapitel 1. Indledning Side 6

- 12. 1.1. Problemstilling Der foretages en analyse af going concern i regnskabs- og revisionsmæssigt perspektiv. For så vidt angår det regnskabsmæssige perspektiv, behandles going concern som en grundlæggen- de forudsætning for årsrapporten og ledelsens ansvar i relation til going concern, herunder ledel- sens vurdering af going concern. For så vidt angår det revisionsmæssige perspektiv, behandles revisors ansvar i relation til going concern, herunder revisors vurdering af og rapportering om going concern. Det er oplagt, at denne problemformulering opfylder kravet om revisionsfaglig relevans. Going con- cern er en af de grundlæggende forudsætninger for årsrapporten. Forudsætningen har stor betydning for årsrapporten og i sidste ende for, hvilken egenkapital og hvilket resultat årsrapporten udviser. Dette indebærer, at problemstillingen omkring going concern har stor relevans for ledelsen, som har ansvaret for årsrapporten. Det indebærer også, at problemstillingen har stor relevans for revisor, idet revisor skal revidere årsrapporten og herunder vurdere, hvorvidt going concern-forudsætningen er korrekt anvendt af ledelsen. Relevansen understreges af forventningskløften mellem revisor og regn- skabsbrugerne i relation til going concern og – sammenhængende hermed – det forhold, at revisors påtegningspraksis i relation til going concern ofte udsættes for kritik. Den nævnte artikel fra Berling- ske Tidendes Nyhedsmagasin er blot et eksempel af mange. Der er også vurderingen, at problemformuleringen opfylder kravene om tilstrækkelig kompleksitet og bredde men samtidig snæverhed. Going concern er en problemstilling, som ved første øjekast kan synes triviel og uproblematisk. Dette er dog ingenlunde tilfældet. Tværtimod er der tale om en problemstilling, som indeholder en lang række problemer, som efterlader både ledelsen og revisor med et tungt ansvar. Problemstillingen har været aktuel, så længe der har eksisteret regnskaber. Som følge heraf findes der en omfattende litteratur omkring problemstillingen, såvel i regnskabs- som revisionsmæssigt perspektiv. Ikke desto mindre er problemstillingen på ingen måde udtømmende behandlet. Dette skyldes blandt andet den løbende fremkomst af ny regulering. Hertil kommer kri- tikken af revisors påtegningspraksis i relation til going concern, som indikerer, at der stadig eksisterer en række uløste problemer. Afvejningen af hensynene til bredde henholdsvis snæverhed tilgodeses af problemformuleringen sammen med afgrænsningen. 1.1.3. Afgrænsning I dette afsnit redegøres for afgrænsningen af afhandlingen. Af overskuelighedshensyn opdeles rede- gørelsen på fire underafsnit, som omhandler afgrænsningen i relation til henholdsvis virksomheds- former, ansvarsformer og retskilder og regulering. Det sidste afsnit opsamler øvrig afgrænsning. 1.1.3.1. Virksomhedsformer Afhandlingen afgrænses til alene at omhandle aktieselskaber. Selskabsbegrebet anvender derfor sy- nonymt med sådanne selskaber. Denne afgrænsning er begrundet i følgende forhold: − Aktieselskaber er altid omfattet af ÅRL, da de per definition anses for erhvervsdrivende, jf. §1, stk. 1 f.26 − Aktieselskaber er altid underlagt regnskabspligt, jf. §3, stk. 1, nr. 1.27 26 Dette gælder dog ikke selskaber, som er omfattet af stk. 3. 27 Under visse betingelser gælder dette dog ikke datterselskaber uden aktivitet, jf. §6. Kapitel 1. Indledning Side 7

- 13. 1.1. Problemstilling − Aktieselskaber er altid underlagt revisionspligt, jf. §135, stk. 1. Afhandlingen omhandler dog ikke alle selskaber. Således omhandler afhandlingen ikke selskaber inden for den finansielle sektor. Dette omfatter eksempelvis pengeinstitutter, realkreditinstitutter, fondsmæglerselskaber, investeringsforvaltningsselskaber og forsikringsselskaber. Sådanne selskaber er ikke omfattet af ÅRL, jf. §1, stk. 3, nr. 1, men af lov om finansiel virksomhed.28 Denne lov inde- holder dog kun få bestemmelser af regnskabsmæssig karakter. I stedet har Finanstilsynet udstedt regler om disse selskabers årsrapporter. Afhandlingen omhandler heller ikke statslige selskaber. Så- danne selskaber er dog omfattet af ÅRL og indplaceres tilmed i regnskabsklasse D, jf. §7, stk. 1, nr. 4. På trods af afgrænsningen til aktieselskaber vil hovedparten af afhandlingen også være relevant for andre virksomhedsformer, særligt anpartsselskaber. Begreberne selskab og virksomhed er ikke identiske.29 Et selskab defineres som den selvstændige juridiske enhed, som drives i selskabsform. Virksomhedsbegrebet er mindre entydigt men kan ek- sempelvis defineres som en erhvervsmæssig aktivitet, hvortil der normalt er knyttet en flerhed af aktiver og passiver. Det følger af disse definitioner, at et selskab kan drive flere virksomheder, så længe der er dækning herfor i formålsbestemmelsen i selskabets vedtægter. På den anden side kan en virksomhed drives af flere selskaber, eksempelvis koncernforbundne selskaber. Et selskab kan også være uden virksomhed. Begge begreber anvendes i afhandlingen. Virksomhedsbegrebet er det fore- trukne begreb, hvorimod selskabsbegrebet anvendes i relation til den selskabsretlige regulering. Selskaber er som nævnt altid underlagt revisionspligt. Revisionen skal udføres af en statsautoriseret eller en registreret revisor.30 For selskaber i regnskabsklasse D skal mindst én revisor dog være stats- autoriseret, jf. §135, stk. 2, som ændret ved LBR §32, nr. 1. Indtil regnskabsår, som begynder senest d. 31. december 2004, skal disse selskaber have to revisorer, jf. §165, stk. 6, jf. ÅRL af 1981 §61c, stk. 1. Også efter dette tidspunkt skal mindst én af selskabets revisorer – og såfremt selskabet kun har én, da ham – være statsautoriseret. Afhandlingen afgrænses til alene at omhandle statsautorisere- de revisorer. Revisorbegrebet anvendes derfor synonymt med sådanne revisorer. I afhandlingen opretholdes definitionen af selskabsbegrebet som en selvstændig juridisk enhed. Det- te indebærer, at de særlige problemer, som opstår i relation til udarbejdelse og revision af koncern- regnskaber, ikke behandles. 1.1.3.2. Ansvarsformer Det fremgår af problemformuleringen, at afhandlingen fokuserer på ledelsens og revisors ansvar i relation til going concern. I daglig tale anvendes ansvarsbegrebet på forskellige måder og i forskellige sammenhænge. I nudansk ordbog defineres begrebet som forpligtelsen til at tage sig af noget eller nogen.31 Efter en retlig betragtning er denne definition imidlertid for upræcis, idet det er nødvendigt at skelne mellem forskellige ansvarsformer. Afhandlingen afgrænses til alene at omhandle den form for ansvar, som følger af god skik for hen- holdsvis ledelsen og revisor. Der findes ingen juridisk betegnelse for denne form for ansvar. For revisors vedkommende findes dog en særlig betegnelse for den gode skik, nemlig god revisorskik. 28 Bekendtgørelse nr. 1269 af 19. december 2003 af lov om finansiel virksomhed. 29 Werlauff (2000b, pp. 111 ff). 30 Erhvervs- og Selskabsstyrelsen kan dog tillade, at udenlandske revisorer varetager konkrete erhverv, hvortil der i lov- givningen kræves en statsautoriseret eller registreret revisor, såfremt ’… særlige forhold gør sig gældende’, jf. LBR §4, stk. 2. 31 Politikens Nudansk Ordbog, p. 61. Kapitel 1. Indledning Side 8

- 14. 1.1. Problemstilling Der er ikke tilsvarende tradition for at tale om god ledelsesskik. Derimod behandles hverken erstat- nings- eller strafansvaret. Denne afgrænsning er begrundet i det forhold, at en behandling af disse ansvarsformer ville kræve en omfattende analyse. Afgrænsningen legitimeres også af det forhold, at disse ansvarsformer er funderet i det ansvar, som følger af god skik. Erstatning pådømmes af domstolene efter rpl.’s regler om civil retspleje, jf. 2. og 3. bog. Erstat- ningsansvar forudsætter blandt andet, at skadevolder har handlet culpøst. Hertil kommer, at der skal være lidt et tab, at der skal være den fornødne årsagssammenhæng mellem den culpøse adfærd og tabet, og at tabet skal være adækvat i forhold til den culpøse adfærd. Culpavurderingen er en vurde- ring af, hvordan en bonus pater familias – in casu en god og fornuftig ledelse henholdsvis revisor – ville have handlet i en tilsvarende situation. Det vil sige, at culpavurderingen er en vurdering af, hvad der anses for god skik for henholdsvis ledelsen og revisor. Culpa er det latinske ord for skyld. Inden for erstatningsretten anvendes der begrebsmæssigt ikke en eksplicit opdeling af skyldsspørgsmålet i et objektivt og et subjektivt element, idet culpavurderingen indeholder begge elementer. Der er dog en generel tendens til, at culpavurderingen objektiveres således forstået, at domstolene tillægger det stigende betydning, hvorvidt skadevolder objektivt har tilsidesat de normer, som forventes over- holdt, og mindre betydning, hvilke subjektive forudsætninger skadevolder har haft.32 Denne tendens bestyrker sammenhængen mellem culpavurderingen og god skik. Sammenfattende kan det derfor siges, at erstatningsansvaret er funderet i det ansvar, som følger af god skik. Ligesom erstatning pådømmes straf af domstolene men efter rpl.’s regler om strafferetspleje, jf. 2. og 4. bog. Strafansvar forudsætter blandt andet, at ansvarssubjektet har realiseret et gerningsindhold. Hertil kommer, at gerningsindholdet skal være realiseret med den fornødne tilregnelse, og at der ikke skal foreligge en straffrihedsgrund. Kravet om realisering af et gerningsindhold følger af det grund- læggende strafferetlige princip i strfl. §1, hvorefter ’[s]traf … kun [kan] pålægges for et forhold, hvis strafbarhed er hjemlet ved lov, eller som ganske må sidestilles med et sådant’. Dette er det såkaldte legalitetsprincip.33 von Eyben & von Eyben (1999) definerer gerningsindholdet som ’indbegrebet af de kendsgerninger, som udgør forbrydelsen i dens fuldbyrdede form’.34 Det vil sige, at gerningsind- holdet er de objektive omstændigheder, som definerer en forbrydelse. Heroverfor står tilregnel- seskravet, som vedrører ansvarssubjektets subjektive forhold til gerningsindholdet. Inden for straffe- retten anvendes der således begrebsmæssigt en eksplicit opdeling af skyldsspørgsmålet i et objektivt og subjektivt element. Legalitetsprincippet indebærer, at gerningsindholdet fremgår af de bestem- melser i lovgivningen, herunder bekendtgørelser, som er strafbelagte – og kun disse.35 Disse be- stemmelser er en del af god skik for henholdsvis ledelsen og revisor. Hertil kommer, at en vurdering af god skik indgår i udfyldningen af gerningsindholdet i visse bestemmelser, for revisors vedkom- mende eksempelvis strfl. §157 om grov eller oftere gentagen forsømmelse eller skødesløshed, som finder tilsvarende anvendelse på revisorer, jf. LBR §26. Det vil sige, at også strafansvaret er funderet i det ansvar, som følger af god skik. Foruden at være underlagt et erstatnings- og strafansvar er revisor også underlagt et disciplinæran- svar. Dette ansvar er særligt – men dog ikke enestående – for revisorer.36 Denne udvidelse af det ansvarsretlige system er begrundet i den betydning, som samfundet tillægger revisors funktion. Di- sciplinærstraf pådømmes ikke af domstolene men påkendes af Disciplinærnævnet for Statsautorise- rede og Registrerede Revisorer. Heller ikke disciplinæransvaret behandles i afhandlingen. 32 Langsted i Christensen et al (red.) (op.cit., p. 199). 33 Legalitetsprincippet kaldes også for princippet om ingen straf (eller forbrydelse) uden lov – på latin nulla poena (eller crimen) sine lege, jf. von Eyben & von Eyben (1999, pp. 197 f). 34 von Eyben & von Eyben (op.cit., p. 117). 35 For så vidt angår bekendtgørelser, er legalitetsprincippet opfyldt, såfremt den pågældende bekendtgørelse er udstedt med hjemmel i lov, og denne hjemmel desuden bemyndiger til at udstede en bekendtgørelse med strafbelagte bestem- melser. Dette er det såkaldte dobbelte hjemmelskrav. 36 Foruden revisorer er også advokater og landinspektører underlagt et (tilsvarende) disciplinæransvar. Kapitel 1. Indledning Side 9

- 15. 1.1. Problemstilling Sammenhængen mellem god revisorskik og erstatnings-, straf- og disciplinæransvaret uddybes senere i afhandlingen. 1.1.3.3. Retskilder og regulering Nielsen (1999) definerer retskildebegrebet således:37 ’Retskilder kan opfattes som informationskilder vedrørende retssystemet. Retskilderne angiver, hvilke typer materialer … man udleder retsregler, retlige principper og retlige institutioner af.’ (kur- sivering udeladt) Regulering er en type retskilde. Omvendt er ikke alle retskilder regulering, idet der også findes andre typer af retskilder. Eksempelvis anvender forfatteren en overordnet inddeling af retskilderne i regu- lering og praksis med videre. Rekvisitten ’med videre’ henviser til retskilder som eksempelvis rets- sædvaner og kutymer, forholdets natur samt den juridiske litteratur.38 Forfatteren definerer regule- ring således:39 ’Regulering betegner synspunkter, der bygger på autoritative tekster, der er tilvejebragt med det formål at påvirke fastsættelsen af, hvad der er ret, eller udtrykke retten i generel form. Man kan også sige, at regulering er den i henhold til kompetencenormer fastsatte ret … .’ (min kursivering) Denne definition er ganske bred. Definitionen omfatter ikke alene lovgivning i bred forstand, som udtrykker gældende ret, men også andre former for regulering, som ikke direkte udtrykker gældende ret men som dog påvirker denne. Denne brede definition understøttes af forfatterens inddeling af retskilderne, hvorefter regulering også kan defineres residualt som de retskilder, som ikke kan karak- teriseres som praksis med videre. Afhandlingen afgrænses til et dansk perspektiv på going concern. Dette indebærer, at der kun ind- drages den regulering, som er relevant i et dansk perspektiv. Det er imidlertid ikke givet, hvilket eller hvilke relevanskriterier som skal anvendes. I afhandlingen anvendes to kriterier. For det første anses regulering for relevant, såfremt reguleringen har retskraft i Danmark. For det andet anses regulering for relevant, såfremt reguleringen har betydning for danske standardsættere, herunder lovgiver, og/eller internationale standardsættere. Sidste led af dette kriterium bygger på den antagelse, at in- ternationale standardsættere har indvirkning på danske standardsættere. Såfremt reguleringen opfyl- der et af disse kriterier, anses reguleringen for at være relevant i et dansk perspektiv. Relevansen af den regulering, som inddrages i afhandlingen, vurderes løbende. Her skal blot redegøres overordnet for relevansen af den fællesskabsretlige regulering. Dele af den fællesskabsretlige regulering har direkte virkning i Danmark. Denne regulering opfylder dermed det første kriterium. Andre dele af den fællesskabsretlige regulering har kun indirekte virkning i Dan- mark, eksempelvis fordi den skal implementeres i national ret, og opfylder dermed det andet kriteri- um.40 Hertil kommer det centrale fortolkningsprincip, at nationale myndigheder, herunder nationale domstole, ved anvendelsen af national ret har pligt til EU-konform fortolkning.41 Såfremt en sådan fortolkning ikke er tilstrækkelig til at fjerne en eventuel modstrid mellem national ret og fællesskabs- retten, har fællesskabsretten forrang.42 37 Nielsen (1999, p. 16). 38 Nielsen (1999, pp. 17 f). 39 Nielsen (1999, p. 33). 40 Nielsen (1999, p. 46) og samme (2002, pp. 148 ff). 41 Jf. EF-domstolens dom af 10. april 1984 i sag nr. 14/83, Sabine von Colson et al mod Land Nordrhein Westfalen, jf. Nielsen (1999, pp. 46 f) og samme (2002, pp. 176 ff). 42 Jf. EF-domstolens dom af 15. juli 1964 i sag nr. 6/64, Flaminio Costa mod ENEL, jf. Nielsen (1999, pp. 45 f) og samme (2002, pp. 165 ff). Kapitel 1. Indledning Side 10

- 16. 1.2. Virksomhedstypologi Stort set al fællesskabsretlig regulering er oversat til samtlige medlemsstaters sprog. I afhandlingen anvendes så vidt muligt de danske affattelser, da alle affattelser er autentiske. Afhandlingen afgrænses endvidere til et nutidigt perspektiv på going concern. Dette indebærer, at den historiske regulering kun inddrages i det omfang, den først inden for en kortere periode er afløst af den nugældende regulering eller i øvrigt kan belyse aspekter af denne regulering. 1.1.3.4. Anden afgrænsning Inden for den juridiske teori skelner man mellem retsdogmatik og retspolitik. Retsdogmatik er ud- tryk for en deskriptiv beskrivelse af gældende ret, det vil sige en beskrivelse af denne ret, således som den finder anvendelse de lege lata.43 Retspolitik er derimod udtryk for en normativ vurdering af hen- sigtsmæssigheden af gældende ret og anvisninger på ændringer af denne ret, det vil sige en vurdering af den ret, som mest hensigtsmæssigt kunne finde anvendelse de lege ferenda.44 I afhandlingen an- lægges et retsdogmatisk perspektiv på going concern. Retspolitiske eller normative overvejelser ind- drages kun i begrænset omfang. Afhandlingen fokuserer som nævnt på ledelsens og revisors ansvar i relation til going concern. Der- imod behandles de mere teknisk betonede aspekter af ledelsens og revisors pligter ikke. Denne afgrænsning indebærer, at indikatorerne for tilstedeværelsen af going concern-problemer ikke behandles. Disse indikatorer er udførligt behandlet i litteraturen, hvor der er opstillet opregninger af varierende omfang. Indikatorerne inddeles typisk i kvantitative og kvalitative forhold. Ræsonnemen- tet er, at indikatorerne kan anvendes til at forudsige going concern-problemer og dermed ultimativt virksomhedens ophør. Dette ræsonnement kommer tydeligst til udtryk i de kvantitative forhold, herunder særligt de statistisk baserede konkursforudsigelsesmodeller, men genfindes også i de kvali- tative forhold. Årsagen til den omfattende litteratur om indikatorerne skal formentlig findes i den vigtighed, som problemstillingen omkring going concern har for regnskabsbrugerne, og det forhold, at indikatorerne ikke kun har relevans for ledelsens og revisors vurdering af going concern men også for investorers, kreditorers og andre regnskabsbrugeres vurdering. Det må antages, at indikatorerne er relativt konstante over tid. Dette medfører, at litteraturen om indikatorerne i vidt omfang har uforandret relevans. Hertil kommer, at en behandling af indikatorerne ville kræve en omfattende analyse. Afgrænsningen indebærer også, at de konkrete handlinger, som ledelsen og revisor kan anvende i forbindelse med vurderingen af going concern, ikke behandles. For ledelsens vedkommende drejer det sig blandt andet om en vurdering af data fra virksomhedens økonomisystem og en analyse af virksomhedens strategiske beredskab i forhold til forudsætningerne i omverdenen. For revisors ved- kommende drejer det sig om de revisionshandlinger, som kan anvendes igennem revisionsprocessen. 1.2. Virksomhedstypologi I dette afsnit opstilles en virksomhedstypologi i relation til going concern. Typologien systematiserer en række begreber, som er centrale for afhandlingen, og fungerer derved som en referenceramme for afhandlingen. Afsnittet indledes med en opstilling af typologien og en redegørelse for typologi- ens kategorisering. Dernæst redegøres for dynamikken i typologien. Typologien inddeler virksomheder i en række kategorier. Inddelingskriteriet vedrører vurderingen af, hvorvidt virksomheden kan henholdsvis skal fortsætte. Kategorierne er følgende: 43 von Eyben & von Eyben (op.cit., p. 234). 44 von Eyben & von Eyben (op.cit., p. 236). Kapitel 1. Indledning Side 11

- 17. 1.2. Virksomhedstypologi 1. Virksomheder som ikke skal fortsætte 2. Virksomheder som ikke kan fortsætte 3. Virksomheder hvor der er tvivl om, hvorvidt virksomheden kan fortsætte 4. Virksomheder som både skal og antages at kunne fortsætte Problemstillingen omkring going concern relaterer sig til virksomheder i de tre første kategorier af virksomheder. Virksomheder i de to første kategorier er de mindst problematiske. I virksomheder i den første kategori har virksomhedsdeltagerne valgt, at virksomheden ikke skal fortsætte. Hverken ledelsen eller revisor er derfor i tvivl om virksomhedens ophør. I afhandlingen betegnes virksomhe- der i denne kategori som frivilligt ophørende virksomheder. I virksomheder i den anden kategori er hver- ken ledelsen eller revisor i tvivl om, at virksomheden ikke kan fortsætte. Virksomhedens ophør be- tragtes med andre ord som uundgåeligt. I afhandlingen betegnes virksomheder i denne kategori som ufrivilligt ophørende virksomheder. Både frivilligt og ufrivilligt ophørende virksomheder er således karak- teriseret ved, at ledelsen og revisor ikke er i tvivl om virksomhedens videre skæbne. Virksomheder i den tredje kategori er mere problematiske. I virksomheder i denne kategori er ledelsen og revisor i tvivl om, hvorvidt virksomheden kan fortsætte. Ofte vil ledelsen dog være mere optimistisk omkring virksomhedens situation end revisor. Dette hænger sammen med, at revisor skal varetage rollen som offentlighedens tillidsrepræsentant og derfor skal varetage et bredt udsnit af interesser, hvorimod ledelsen primært varetager egne og virksomhedens interesser. I afhandlingen betegnes virksomheder i denne kategori som nødlidende virksomheder. Virksomheder i den fjerde kategori betegnes som fortsæt- tende virksomheder. Betegnelsen nødlidende virksomheder er valgt i mangel af en bedre betegnelse. I engelsksproget litteratur anvendes ofte betegnelsen financially distressed companies. Boritz (1991) beskriver dette be- greb således:45 ’’[F]inancial distress’ is a broad term associated with financial pressures … . Financial distress is not synonymous with business failure. Indeed, such distress may be the normal state of affairs for many start-up entitites, or those experiencing significant competitive pressure. … Financial distress … [is] a general state of being under financial pressure due to a mismatch of cash inflows and outflows, cash shortage brought on by customer payment defaults, poor cash flow from operations, and so on.’ (kursivering udeladt) Denne beskrivelse er ikke en præcis definition af begrebet men er dog præcis nok til at indkredse begrebets betydning. I nødlidende virksomheder kan tvivlen om, hvorvidt virksomheden kan fortsætte, søges fjernet på forskellig vis. De værktøjer, som ledelsen har til rådighed, omfatter blandt andet betalingsstandsning, enten stille betalingsstandsning eller anmeldt betalingsstandsning efter reglerne i KL kapitel 2, for- skellige akkordordninger, enten frivillig akkord eller tvangsakkord efter reglerne i afsnit III, samt en lang række forskellige rekonstruktionsmodeller.46 Gældssanering efter reglerne i afsnit IV kan der- imod kun opnås af fysiske personer, jf. §197, stk. 3. Som følge af typologiens kategorisering ophører nødlidende virksomheder per definition ikke. Virk- somheder, som ophører, tilhører derfor en af de to første kategorier. Det er dog forskellige ophørs- modeller, som er relevante inden for de to kategorier. Ophørsmodeller er de strukturelle modeller, 45Boritz (1991, pp. 21 og 23). 46 Heiberg, Lindencrone og Ørgaard (2002, pp. 273 ff) inddeler rekonstruktionsmodellerne i en række kategorier. Kate- gorierne omfatter rekonstruktion uden gældsnedsættelse og med uændret ejerkreds, rekonstruktion uden gældsnedsættel- se men med ny ejerkreds, tilførsel af fremmedkapital, indgreb i egenkapitalen og akkordvariationer. Kategorierne synes at være ganske dækkende for de modeller, som ledelsen har til rådighed. Kapitel 1. Indledning Side 12

- 18. 1.2. Virksomhedstypologi som kan anvendes ved ophør af en virksomhed. Opløsningsmodeller er derimod de materielle model- ler, som kan anvendes ved opløsning af en virksomhed. Begreberne kan synes synonyme, men det skal vise sig, at en opløsningsmodel kan dække over flere ophørsmodeller.47 Frivilligt ophørende selskaber ophører typisk ved solvent likvidation efter reglerne i AL kapitel 14. Solvent likvidation kaldes også frivillig likvidation. Beslutningen om solvent likvidation træffes af generalforsamlingen med §78-majoritet, jf. §116, stk. 1 og stk. 2, in fine. Beslutningen forudsætter, at generalforsamlingen vurderer, at selskabet er solvent. Under solvent likvidation bevarer aktionærerne herredømmet over selskabet gennem en eller flere likvidatorer, som træder i ledelsens sted, jf. §121, stk. 1. Et selskab kan også ophøre frivilligt ved fusion efter reglerne i §§134 ff eller ved spaltning efter reglerne i §§136 ff. Ved fusion og spaltning opløses selskabet uden likvidation. Ved omdannel- se af et selskab efter reglerne i §§134l ff sker der derimod ingen opløsning af selskabet, idet selskabet videreføres, blot under et andet regelsæt. Ufrivilligt ophørende selskaber kan blandt andet ophøre ved konkurs efter reglerne i KL afsnit II. Tidligere indeholdt AL kapitel 14 også regler om insolvent likvidation, men disse regler blev afskaf- fet ved følgeloven til KL af 1977.48 49 Under konkurs bevarer aktionærerne ikke herredømmet over selskabet, idet kurator forestår opløsningen af selskabet på kreditorernes vegne. Konkurs kan begæ- res af selskabet selv eller af en kreditor, i den insolvensretlige terminologi kaldet en fordringshaver, jf. KL §17, stk. 1. Beslutningen om at begære konkurs træffes af generalforsamlingen med almindelig §77-majoritet. Selve begæringen indgives af bestyrelsen, jf. AL §127, stk. 1, men bestyrelsen er ikke legitimeret hertil uden generalforsamlingens beslutning. Det forhold, at konkurs kan begæres af sel- skabet selv, betyder ikke, at en beslutning herom er frivillig i relation til typologien. Det betyder blot, at en konkurs vurderes som værende uundgåelig eller som det mindst ugunstige alternativ. Et sel- skab, som ophører ved konkurs, betragtes derfor som ufrivilligt ophørende. Det er en betingelse for at tage et selskab under konkursbehandling, at selskabet er insolvent. Det forhold, at et selskab er insolvent, skaber dog ikke pligt for selskabet til at begære konkurs.50 I §17, stk. 2, defineres insolvens som det forhold, at selskabet ’… ikke kan opfylde sine forpligtelser, efterhånden som de forfalder, medmindre betalingsudygtigheden må antages blot at være forbigående’. Det konkursretlige insol- vensbegreb vedrører således selskabets likviditetsmæssige stilling, ikke den soliditetsmæssige stil- ling.51 Foruden reglerne om konkurs findes der forskellige regler om pligtmæssig likvidation og tvangsop- løsning. Ligesom beslutningen om solvent likvidation træffes beslutningen om pligtmæssig likvidati- on af generalforsamlingen, dog med almindelig §77-majoritet, jf. §116, stk. 1 og stk. 2, 1. pkt. Det fremgår af sidstnævnte bestemmelse, at en likvidation er pligtmæssig, såfremt den er ’… påbudt i lovgivningen eller selskabets vedtægter eller af Erhvervs- og Selskabsstyrelsen efter denne lov …’. Vedtægtsbestemmelser om pligtmæssig likvidation forekommer eksempelvis, hvor vedtægterne be- stemmer, at selskabet skal likvideres, når et bestemt tidspunkt er nået eller når en bestemt begiven- hed er indtrådt. Vedtægterne kan også tillægge aktionærer eller andre ret til at kræve selskabet likvi- deret. Erhvervs- og Selskabsstyrelsen kan beslutte, at et selskab skal likvideres, såfremt styrelsen enten ikke modtager selskabets årsrapport rettidigt og ’… i behørig stand …’, eller selskabet mangler ledelse eller revisor og manglen ikke afhjælpes inden for en fastsat frist, jf. §118.52 Såfremt en pligt- 47 Andersen (2002, p. 507) anvender i stedet begreberne opløsningsmodel (ophørsmodel) og opløsningsmåde (opløs- ningsmodel). Werlauff (2000b, p. 565) anvender begrebet opløsningsmåde (ophørsmodel) men har ikke noget til opløs- ningsmodel svarende begreb. Det ses, at Andersens begreb opløsningsmåde ikke svarer til det samme begreb hos Wer- lauff. Der eksisterer således ikke nogen konsistent selskabsretlig begrebsanvendelse. 48 §14, nr. 2, i lov nr. 299 af 8. juni 1977 om ændring af forskellige lovbestemmelser om konkurs m.v. 49 Andersen (op.cit., p. 481), Munch (2001, pp. 61 f) og Ørgaard (2002, pp. 1 f og 13). 50 Andersen (op.cit., pp. 486 f). 51 Munch (op.cit., pp. 198 og 205 ff) og Ørgaard (op.cit., pp. 21 ff). 52 For så vidt angår revisor, har styrelsen dog adgang til at udnævne en revisor efter anmodning fra et bestyrelsesmedlem, et direktionsmedlem eller en aktionær, jf. §82, stk. 3. Kapitel 1. Indledning Side 13

- 19. 1.2. Virksomhedstypologi mæssig likvidation ikke vedtages af generalforsamlingen, tvangsopløses selskabet på Erhvervs- og Selskabsstyrelsens anmodning, jf. §117, stk. 1. Den beslutningskompetence, som tilkommer general- forsamlingen, er derfor illusorisk. Muligheden for tvangsopløsning har stor praktisk betydning, idet hverken aktionærerne eller kreditorerne har interesse i at begære konkurs, såfremt selskabets aktiver ikke forventes at ville kunne dække de omkostninger, som er forbundet med en konkursbehandling. Retten kan også beslutte, at et selskab skal tvangsopløses i tilfælde af majoritetsmisbrug med videre, såfremt der nedlægges påstand herom fra aktionærer, som repræsenterer mindst en tiendedel af ak- tiekapitalen, og der ’… som følge af misbrugets langvarighed eller andre grunde foreligger særlig anledning hertil …’, jf. §119. En tvangsopløsning forestås af skifteretten. Skifteretten vurderer, hvorvidt selskabet er solvent eller insolvent. Såfremt skifteretten vurderer, at selskabet er solvent, opløses selskabet efter reglerne om likvidation ’… med de fornødne lempelser …’, jf. §117, stk. 4. Såfremt skifteretten derimod vurderer, at selskabet er insolvent, opløses selskabet efter reglerne om konkurs. Også i anden lovgivning findes der regler om tvangsopløsning. Eksempelvis fremgår det af ÅRL §150, stk. 3, at et selskab tvangsopløses på Erhvervs- og Selskabsstyrelsen anmodning, såfremt styrelsen ikke modtager selskabets årsrapport. Denne bestemmelse ses at have sammenhæng med AL §118 men har et bredere anvendelsesområde, idet ÅRL ikke alene omfatter selskaber men også andre virksomhedsformer. Sammenfattende eksisterer der således følgende opløsningsmodeller:53 1. Konkurs 2. Likvidation 3. Fusion 4. Spaltning Selvom fusion og spaltning er selvstændige opløsningsmodeller, da selskabet opløses uden likvidati- on, er disse modeller mindre relevante i relation til going concern. Dette skyldes, at fusion og spalt- ning ikke primært skal betragtes som opløsningsmodeller men som materielle omstruktureringsmo- deller, som virksomheder kan anvende sammen med de forskellige skatteretlige omstrukturerings- modeller til at gennemføre strukturtilpasninger. Jeg har forsøgt at fremskaffe statistik, dels over antallet af selskaber, dels over antallet af konkurser og likvidationer og anvendelsen af de hertil hørende ophørsmodeller. Til og med 1999 førte Dan- marks Statistik statistik over antallet af momsregistrerede selskaber.54 Fra og med dette år er der i stedet ført statistik over antallet af reelt aktive selskaber.55 Et selskab defineres som reelt aktivt, så- fremt der i selskabet præsteres en arbejdsindsats på mindst et halvt årsværk. Definitionen operatio- naliseres ved, at selskabet skal have haft ATP-indbetalinger for ansatte lønmodtagere svarende til 53 For anpartsselskaber eksisterer der tilsvarende opløsningsmodeller. ApL kapitel 9 omhandler likvidation, mens kapitel 10 omhandler fusion og spaltning. Muligheden for at spalte anpartsselskaber er indført ved §1, nr. 5, i lov nr. 303 af 30. april 2003 om ændring af AL og ApL (elektronisk generalforsamling og elektronisk kommunikation m.v. samt spaltning af anpartsselskaber). Anpartsselskaber kan dog også opløses ved betalingserklæring, jf. §59. Dette sker ved, at anpartsha- verne erklærer over for Erhvervs- og Selskabsstyrelsen, at al gæld er betalt, og at selskabet er opløst. Som modstykke hertil hæfter anpartshaverne personligt, solidarisk og ubegrænset for eventuel gæld, forfalden såvel som uforfalden, som alligevel måtte bestå på erklæringstidspunktet. Det siger sig selv, at anpartshaverne skal være forsigtig med anvendelsen af denne model. 54 Statistikken er tilgængelig i Danmarks Statistikbank på websiden www.statistikbanken.dk under menupunktet Generel erhvervsstatistik / Momsregistrerede virksomheder, variabelnavn: MOMS11. Statistikken er også tilgængelig på Dan- marks statistiks webside (www.dst.dk) under menupunktet Nyt fra Danmarks Statistik / Emneopdelt / Generel er- hvervsstatistik / Erhvervenes antal og omsætning. 55 Statistikken er ikke tilgængelig i Danmarks Statistikbank men på Danmarks Statistiks webside under menupunktet Nyt fra Danmarks Statistik / Emneopdelt / Generel erhvervsstatistik / Generel firmastatistik. Kapitel 1. Indledning Side 14

- 20. 1.2. Virksomhedstypologi mindst et halvt årsværk og/eller en omsætning af en vis størrelse. I 1999, som er det eneste år med overlap mellem de to statistikker, var ca. 95% af alle momsregistrerede selskaber reelt aktive. De resterende ca. 5% kan eksempelvis være ”skuffeselskaber” og tomme selskaber.56 Herforuden fører Danmarks Statistik statistik over antallet af konkurser men kun samlet for alle virksomhedsformer.57 Statistikken er baseret på oplysninger i Statstidende og må derfor betegnes som pålidelig. Erhvervs- og Selskabsstyrelsen fører statistik over antallet af selskaber, som er registreret hos styrelsen. Dette omfatter såvel momsregistrerede og ikke-momsregistrerede som aktive og inaktive selskaber. Her- foruden har styrelsen siden september 1999 ført statistik over anvendelsen af ophørsmodellerne. Statistikken er endda opdelt på virksomhedsformer. Styrelsens statistik er ikke umiddelbart offentligt tilgængeligt men kan indhentes via styrelsens Center for Administration og Teknologi. Styrelsen be- tegner statistikken over antallet af registrerede selskaber som pålidelig. Styrelsen erkender derimod, at statistikken over anvendelsen af ophørsmodellerne ikke er fuldt pålidelig, da den udarbejdes som en samkørsel af forskellige registre. Betragtes ændringen i antallet af registrerede selskaber fra et gi- vet år til det efterfølgende år, vil denne ændring således ikke (nødvendigvis) svare til den ændring, som fremkommer som differencen mellem tilgangen af selskaber, primært i form af nystiftede sel- skaber, og afgangen af selskaber i form af anvendelsen af ophørsmodellerne. Det antages, at stati- stikken dog er tilstrækkeligt pålidelig til at kunne indikere forholdet i anvendelsen af ophørsmodel- lerne. Nedenstående tabel viser statistikken fra både Danmarks Statistik og Erhvervs- og Selskabsstyrelsen. Tabellen starter i 2000, da styrelsen som nævnt først har ført statistik over anvendelsen af ophørs- modellerne fra september 1999. År 2000 2001 2002 2003 Gennemsnit Procentuel ændring Danmarks Statistik Reelt aktive selskaber 26.665 27.869 n.a.a n.a. - - Konkurser i altb 1.771 2.329 2.469 2.506 2.298 41,5 Erhvervs- og Selskabsstyrelsen Registrerede selskaber 35.410 36.644 37.626 38.058 36.935 7,5 Konkurser 272 316 326 423 334 55,5 Solvente likvidationer 365 450 440 486 435 33,2 56 Et ”skuffeselskab” er et færdigregistreret selskab med et sæt standardvedtægter og et kontant indestående i form af den indskudte mindstekapital, eventuelt fratrukket stiftelsesomkostninger, og som ikke forud for det tidspunkt, hvor aktierne overdrages, har drevet erhvervsvirksomhed. ”Skuffeselskabet” kan herefter anvendes ved omdannelse af en personlig virksomhed til selskabsform eller ved påbegyndelse af ny virksomhed i selskabsform ved erhvervelse af aktier- ne i selskabet. Fordelen herved er, at stiftelsesproceduren undgås. Hertil kommer, at et selskabs retsstilling i stiftelsesfa- sen ikke er ganske klar. Fordelen er dog mindsket, efter at det i 2001 blev muligt at stifte selskaber via Erhvervs- og Selskabsstyrelsens Webreg-system. Et tomt selskab er noget ganske andet end et ”skuffeselskab”. Et tomt selskab er et selskab, som har tabt aktiekapitalen og er ophørt med at drive erhvervsvirksomhed, men som ikke formelt er opløst. Det tomme selskab er således et underskudsgivende selskabs sidste stadium, hvor aktiviteten er ophørt og aktiverne realiseret og fordelt til kreditorerne. Hverken aktionærerne eller kreditorerne har interesse i at begære konkurs, og selskabet ved- bliver derfor at eksistere som et, netop, tomt selskab. Dette forudsætter dog, at selskabet overholder de formelle regler, eksempelvis om indsendelse af årsrapport, idet selskabet som nævnt ellers kan tvangsopløses. I stedet for at stifte et nyt selskab foretrækkes det undertiden at erhverve et tomt selskab, navnlig fordi der herved kan opnås skattemæssige forde- le. En sådan erhvervelse rejser imidlertid en række selskabs- og skatteretlige problemer, som ikke skal forfølges her. Jf. Andersen (op.cit., pp. 148 f og 218 f). 57 Statistikken er tilgængelig i Danmarks Statistikbank under menupunktet Generel erhvervsstatistik / Konkurser, varia- belnavn: KONK. Statistikken er også tilgængelig på Danmarks Statistiks webside under menupunktet Nyt fra Danmarks Statistik / Emneopdelt / Generel erhvervsstatistik / Konkurser. Kapitel 1. Indledning Side 15

- 21. 1.2. Virksomhedstypologi Pligtmæssige likvidationer 300 346 343 379 342 26,3 Tvangsopløsninger 133 119 125 180 139 35,3 Tabel 1: Antallet af selskaber og anvendelsen af ophørsmodeller i perioden 2000-03 a Danmarks Statistik forventer at offentliggøre antallet af reelt aktiver selskaber i 2002 i juli 2004. b Konkurser i alt omfatter det samlede antal konkurser uanset virksomhedsform. Det fremgår af tabellen, at anvendelsen af alle ophørsmodellerne er steget i perioden. Dette skal dog ses på baggrund af et stigende antal registrerede selskaber og – hvert fald i de to første år – tillige et stigende antal reelt aktive selskaber. Anvendelsen af ophørsmodellerne er dog steget relativt mere end antallet af registrerede selskaber. Særligt antallet af konkursramte selskaber er steget kraftigt. Denne tendens genfindes også i det samlede antal konkurser, som er steget næsten lige så kraftigt. Virksomhedstypologien er ikke statisk men dynamisk, idet en virksomhed kan flytte sig mellem ka- tegorierne. Her skal blot betragtes to eksempler. Det første eksempel vedrører en nødlidende virk- somhed. I en sådan virksomhed kan virksomhedsdeltagerne og ledelsen vurdere, at tvivlen om, hvorvidt virksomheden kan fortsætte, er så stor, at det er mest hensigtsmæssigt at indstille driften mens tid er, for at undgå at virksomheden bliver ufrivilligt ophørende. Derved bliver den nødlidende virksomhed en frivilligt ophørende virksomhed. Det andet eksempel vedrører en fortsættende virk- somhed. En sådan virksomhed kan udvikle sig til at være nødlidende eller vise sig allerede i første omgang at have været nødlidende. Situation kan udvikle sig videre, således at virksomheden bliver ufrivilligt ophørende. Dynamikken kan fremtræde springvist eller glidende. I det første eksempel beslutter virksomheds- deltagerne og ledelsen at indstille driften. Virksomheden skifter pludseligt fra at være nødlidende til at være frivilligt ophørende, og dynamikken fremtræder derfor springvist. I det andet eksempel frem- træder dynamikken derimod glidende. En fortsættende virksomhed skifter normalt ikke pludseligt til at være ufrivilligt ophørende. Der er normalt tale om en udvikling, hvor virksomheden bevæger sig fra at være fortsættende, til at være nødlidende, til at være mere nødlidende for til sidst at være ophø- rende. Som følge af denne glidende dynamik er typologien for overordnet til at kunne beskrive den proces, som foregår, når en fortsættende virksomhed udvikler sig til en ufrivilligt ophørende virk- somhed. I afhandlingen betegnes denne proces som ophørsprocessen. I litteraturen er der opstillet forskellige modeller til beskrivelse af ophørsprocessen. I afhandlingen anvendes en model, som er opstillet af Argenti (1986).58 Modellen opdeler processen i fire faser. Forfatteren giver følgende beskrivelse af de enkelte faser:59 ’I believe the process of failure is a sequence in which there are four distinct stages. It starts when a company acquires certain specific defects, which will be visible to the interested observer inside or outside the company even though there is no visible deterioration in the performance of the com- pany. In this phase there is no sign whatever in the accounts of the company that anything is wrong – for the simple reason that nothing yet has gone noticeably wrong. The defects are there, dormant and waiting. … Then comes the second phase in which, because of those defects, the company will make a mistake. It is no ordinary error, for it leads directly to failure. There cannot be many mistakes in business which, on their own, have the power to bring down a company. How does such a disastrous error come to be made? Because of the defects. Companies which do not have the defects do not make the sort of mistakes that lead to failure. … 58 Andre har opstillet alternative modeller. Se eksempelvis Boritz (1991, pp. 17 ff) og Campbell & Underdown (1991, pp. 1 ff). 59 Argenti (1986, p. 157). Kapitel 1. Indledning Side 16