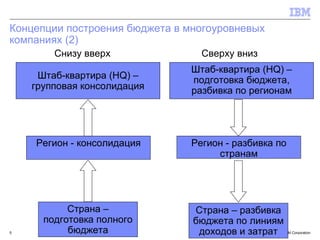

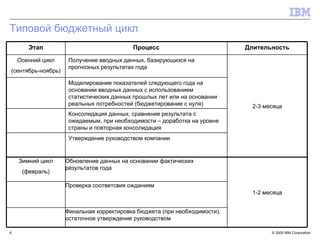

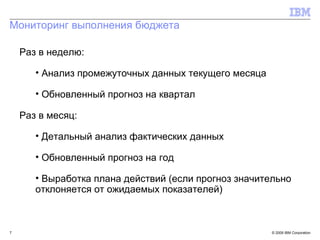

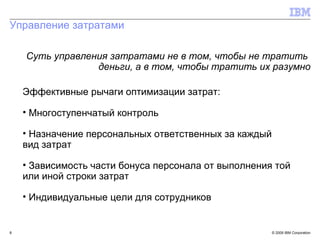

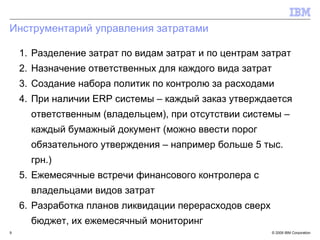

Документ описывает управление затратами и бюджетирование в процессных организациях, акцентируя внимание на важных концепциях построения бюджета и мониторинга его выполнения. Рассматриваются методологии снизу вверх и сверху вниз, а также инструменты управления затратами и планирования бюджетных циклов. Основная цель заключается в рациональном использовании ресурсов для достижения финансовых результатов и оценки эффективности управления.