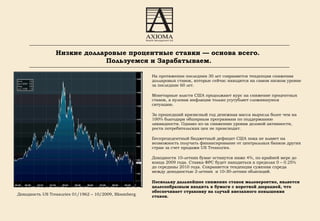

Документ обсуждает инвестиционные стратегии и портфельное управление в условиях низких долларовых процентных ставок и российского суверенного спрэда. Описаны две основные инвестиционные идеи, одна из которых предполагает осторожный подход с короткими облигациями, а другая акцентирует внимание на повышенном риске и потенциально высокой доходности. Подчеркивается важность анализа рисков и макроэкономических факторов для успешного формирования инвестиционных портфелей.

![AXIOMA Wealth Management AG Bleicherweg, 45 CH-8002 Zurich Tel.: +41 43 305 07 11 Fax: +41 43 305 07 19 Svitlana Kuck Head of Zurich O ffice [email_address] g .ch Надеемся, что данная презентация была Вам полезна.](https://image.slidesharecdn.com/fixedincome-091214081223-phpapp02/85/Fixed-Income-18-320.jpg)