IT에부는푸른바람,펜타시스템–새로운생각/도전

WhartonFinTech(2014)

Fin·Technoun: an economicindustry composed of companies that use technology to make financial systems more

efficient.

Fintech companies are generally startups founded with the purpose of disrupting incumbent financial systems and

corporationsthatrelylessonsoftware.

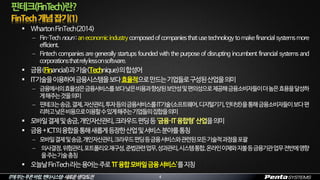

금융(Financial)과기술(Technique)의합성어

IT기술을이용하여금융시스템을보다효율적으로만드는기업들로구성된산업을의미

금융에서의효율성은금융서비스를보다낮은비용과향상된보안성및편의성으로제공해금융소비자들이더높은효용을달성하

게해주는것을의미

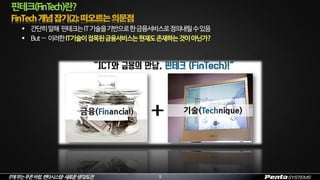

핀테크는송금,결제,자산관리,투자등의금융서비스를IT기술(소프트웨어,디지털기기,인터넷)을통해금융소비자들이보다편

리하고낮은비용으로이용할수있게해주는기업들의집합을의미

모바일결제및송금,개인자산관리,크라우드펀딩등‘금융·IT융합형’산업을의미

금융+ICT의융합을통해새롭게등장한산업및서비스분야를통칭

모바일결제및송금,개인자산관리,크라우드펀딩등금융서비스와관련된모든기술적과정을포괄

의사결정,위험관리,포트폴리오재구성,준법관련업무,성과관리,시스템통합,온라인이체와지불등금융기관업무전반에영향

을주는기술총칭

오늘날FinTech라는용어는주로‘IT융합모바일금융서비스’를지칭

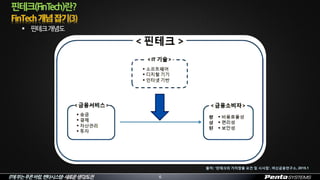

핀테크(FinTech)란?

4

![[2015.01.27] 핀테크의 가치창출 요건 및 시사점](https://cdn.slidesharecdn.com/ss_thumbnails/2015-120150127161113399-150214221007-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국핀테크포럼]150821 금융감독원 핀테크 해외진출 전략 세미나](https://cdn.slidesharecdn.com/ss_thumbnails/sywork-2763271-v2-150828070951-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[와플세미나] 국내외 FinTech 동향20151104_김민호차장](https://cdn.slidesharecdn.com/ss_thumbnails/20151104-fintech-151124094621-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국핀테크포럼] 제7회 정기포럼](https://cdn.slidesharecdn.com/ss_thumbnails/nh-150828084051-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[코세나, kosena] FDS(Fraud Detection System) Securities](https://cdn.slidesharecdn.com/ss_thumbnails/fdssecurities-140122081409-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국 핀테크 포럼] 선불전자지급수단 발행업 등록제도 개선안](https://cdn.slidesharecdn.com/ss_thumbnails/20141218-141218185949-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[2014널리세미나] 접근성 빅(?) 데이터, 새로운 법칙의 발견!](https://cdn.slidesharecdn.com/ss_thumbnails/04-140827025445-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[1차]송금과 네이버페이(151003)](https://cdn.slidesharecdn.com/ss_thumbnails/1-151003-160216170955-thumbnail.jpg?width=640&height=640&fit=bounds)

![그림으로 보는 TEDx 발표자 가이드 [한글]](https://cdn.slidesharecdn.com/ss_thumbnails/illustratedtedxspeakerguidekor-140210030309-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[211] 네이버 검색과 데이터마이닝](https://cdn.slidesharecdn.com/ss_thumbnails/211-150915001301-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Partner TechForum] 금융 서비스 혁신을 돕는 글로벌 핀테크 파트너사 협업 사례](https://cdn.slidesharecdn.com/ss_thumbnails/awsawstechforum-171122045758-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TMS 2018] 자금확보 / Lablup 신정규 CEO, 님아 제발 그 강을 마오](https://cdn.slidesharecdn.com/ss_thumbnails/a03tmslablupfin-181102052810-thumbnail.jpg?width=640&height=640&fit=bounds)

![[도서 리뷰] 왜 지금 핀테크인가?](https://cdn.slidesharecdn.com/ss_thumbnails/whyfintech-181204100633-thumbnail.jpg?width=640&height=640&fit=bounds)