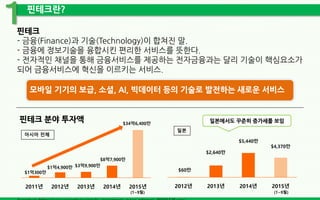

핀테크

- 금융(Finance)과 기술(Technology)이합쳐진 말.

- 금융에 정보기술을 융합시킨 편리한 서비스를 뜻한다.

- 전자적인 채널을 통해 금융서비스를 제공하는 전자금융과는 달리 기술이 핵심요소가

되어 금융서비스에 혁신을 이르키는 서비스.

핀테크란?

모바일 기기의 보급, 소셜, AI, 빅데이터 등의 기술로 발전하는 새로운 서비스

1

2011년 2012년 2013년 2014년 2015년

$1억300만

$1억4,900만 $3억9,900만

$8억7,900만

$34억6,400만

핀테크 분야 투자액

(1~9월)

2012년 2013년 2014년 2015년

$4,370만

$60만

$2,640만

(1~9월)

$5,440만

아시아 전체

일본

일본에서도 꾸준히 증가세를 보임

3.

비현금 결제 시장이급성장 할 전망

핀테크 서비스 : 결제

2

현금

비현금

현금

비현금

약 231조엔 약 204조엔 약 56조엔 약 82조엔

전자 결제 시장은

2020년에는 82조엔

규모로 성장!

전자 결제란: 물건이나 서비스를 구입할 때 비현금 결제수단으로 처리하는 것. 신용카드, 데빗카드, 프리페이드카드가 해당됨.

19.5% 28.6%

미쓰비시 종합연구소 http://www.mri.co.jp/opinion/mreview/number/201504.htm

2015년 2020년

현금결제(2015→2020) 비현금결제(2015→2020)

4.

간편한 비현금결제

핀테크 서비스: 결제

2

http://president.jp/articles/-/6492

프리페이드

후불결제

교통계열 카드 유통계열 카드

사전에 충전이 필요한 선결제형 카드

충전필요없이 등록한 신용카드 혹은 계좌

에서 이용금액이 차감되는 후불카드

지하철, 버스등 교통기관에서 이용가

능한 카드. 상업시설에서도 이용가능

편의점, 쇼핑몰등 산업시설에서

이용가능

Suica

ICOCA

PASMO

PiTaPa

nanaco

Waon

iD

QuickPay

라쿠텐Edy

(8540만장)

(4698만장) (3548만장)

(2674만장)

(1011만장)

(4000만장)

( )는 카드 발행수(2014년)

5.

핀테크 서비스 :결제

2

스마트폰 혹은 태블릿에 연결하여 이용하는 결제단말기를 제공.

Coiney(http://coiney.com/)

단말기 가격:19.800엔(신규가입 무료)

수수료:3.24%

Square(https://squareup.com/jp)

수수료:3.25%

그외 초기비용, 고정비용 없음

6.

핀테크 서비스 :결제

2결제API를 제공. 간단한 코드 입력으로 사용가능

Paidy(https://paidy.com/)

회원가입이 불필요하며, 전화번호와 메일주소로 사용가능한 새로

운 결제서비스. 한달간 사용한금액을 다음달에 모아서 지불하는

형식.

PAY.JP (https://pay.jp/)

초기비용, 고정비용 없음

수수료: VISA, MASTER→3.0%

JCB, AMEX, DinersClub→3.6%

WebPay(https://webpay.jp/)

초기비용없음. 월정액무료인 플랜과 월9,800엔을 지불하는 플랜이

있음.

수수료: VISA, MASTER→3.25%(월9,800엔플랜인경우 2.69%)

JCB, AMEX, DinersClub→3.40%

7.

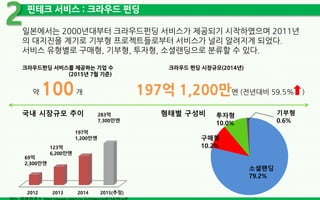

일본에서는 2000년대부터 크라우드펀딩서비스가 제공되기 시작하였으며 2011년

의 대지진을 계기로 기부형 프로젝트들로부터 서비스가 널리 알려지게 되었다.

서비스 유형별로 구매형, 기부형, 투자형, 소셜랜딩으로 분류할 수 있다.

크라우드펀딩 서비스를 제공하는 기업 수 크라우드 펀딩 시장규모(2014년)

(2015년 7월 기준)

약 100개 197억 1,200만엔 (전년대비 59.5% )

핀테크 서비스 : 크라우드 펀딩

2

69억

2,300만엔

123억

6,200만엔

197억

1,200만엔

283억

7,300만엔

2012 2013 2014 2015(추정)

국내 시장규모 추이

소셜랜딩

79.2%

구매형

10.2%

투자형

10.0%

기부형

0.6%

형태별 구성비

8.

핀테크 서비스 :크라우드 펀딩(구매형・기부형)

2

지원금액 Top3

일본환도 ‘호타루마루’

복원 프로젝트

조달금액: 4,512만엔

목표금액: 550만엔

오키나와 낙도의 응급환자를 구

하기위해 의료용 비행기를 구입

조달금액: 3,629만엔

목표금액: 3,500만엔

카타부치감독의 ‘이세상

한쪽에’ 영화화 프로젝트

조달금액: 3,622만엔

목표금액: 2,000만엔

구매형 크라우드펀딩 지원금액

23억4,592만엔(2014년) 47억2,500만엔(2015년)

기부형 크라우드펀딩 지원금액

약 1억엔(2014)

9.

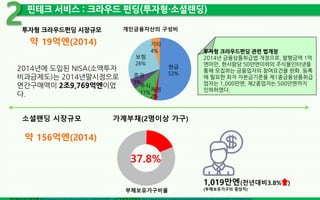

핀테크 서비스 :크라우드 펀딩(투자형・소셜랜딩)

2투자형 크라우드펀딩 시장규모

소셜랜딩 시장규모

19억엔

투자형 크라우드펀딩 관련 법개정

2014년 금융상품취급법 개정으로, 발행금액 1억

엔미만, 한사람당 50만엔이하의 주식을인터넷을

통해 모집하는 금융업자의 참여요건을 완화. 등록

에 필요한 최저 자본금기준을 제1종금융상품취급

업자는 1,000만엔, 제2종업자는 500만엔까지

인하하였다.

현금

52%

채권

2%

보험

26%

증권

5%

주식

11%

기타

4%

약 19억엔(2014)

개인금융자산의 구성비

2014년에 도입된 NISA(소액투자

비과금제도)는 2014년말시점으로

연간구매액이 2조9,769억엔이었

다.

약 156억엔(2014)

가계부채(2명이상 가구)

1,019만엔(전년대비3.8% )

(부체보유가구의 중앙치)

37.8%

부체보유가구비율

10.

핀테크 서비스 :크라우드 펀딩

2 READY FOR?(https://readyfor.jp/)

일본 최초이자 최대 크라우드펀딩서비스. 2011년3월 오픈부

터 2750건이상의 자금조달을 실행, 15.2만명으로부터 19.3

억엔의 지원금을 조달.

CAMPFIRE(https://camp-fire.jp/)

현제꺼지1300건이상의 프로젝트를 실행, 65,000명으로부

터 6억엔을 조달.

구매형

Makuake(https://www.makuake.com/)

백화점’ISETAN’과 연계하여, makuake에서 진행중인 프로젝트

중 패션과 서비스관련 제품을 실제 매장에서 전시하는 프로그램

을 진행중. 선공한 프로젝트는 실제로 ISETAN에서 판매 예정이

며, 신규 상품계발시 프로모션방법으로 주목되고있다.

금융기관도 주목하는 크라우드편딩?

- Makuake × 금융기관

크라우드펀딩 시스템을 이용하면, 실적으로만 판단하

던 현제까지의 방식에서 벗어나 미래의 가능성을 고

려한 새로운 융자판단 요소가 될 수 있다.

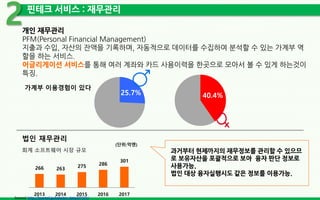

개인 재무관리

PFM(Personal FinancialManagement)

지출과 수입, 자산의 잔액을 기록하며, 자동적으로 데이터를 수집하여 분석할 수 있는 가계부 역

할을 하는 서비스.

어글리게이션 서비스를 통해 여러 계좌와 카드 사용이력을 한곳으로 모아서 볼 수 있게 하는것이

특징.

핀테크 서비스 : 재무관리

2

40.4%

가계부 이용경험이 있다

25.7%

Beartail http://beartail.jp/kakeibo-data201501/

266 263

275 286

301

2013 2014 2015 2016 2017

법인 재무관리

(단위:억엔)

과거부터 현제까지의 재무정보를 관리할 수 있으므

로 보유자산을 포괄적으로 보아 융자 판단 정보로

사용가능.

법인 대상 융자실행시도 같은 정보를 이용가능.

회계 소프트웨어 시장 규모

13.

핀테크 서비스 :개인 재무관리

2

Money Forward(https://moneyforward.com/)

은행입출금과 카드이용내역을 바탕으로 자동으로 카테

고리를 식별하여 가계부를 작성.

영수증은 사진으로 인식하면 바로 내용 반영가능.

총이용자수 350만명.

Moneytree(https://moneytree.jp/)

모든 카드를 하나로 모아서 관리가능.

월급 입금일을 알려주는 알람기능도.

Dr.Wallet(https://www.drwallet.jp/)

영수증을 사진으로 찍어서 보내면 사람이 수작업으로

데이터화 함으로 정확하고 안전하다.

자주가는 곳, 자주사는 물건등의 쿠폰을 제공해주는 서

비스도있음.

14.

핀테크 서비스 :법인 재무관리

2

Freee(https://www.freee.co.jp/)

은행계좌, 신용카드, EC사이트등에서 자동으로 회계정보를

수집하여 등록. 결산서등의 서류작성부터 자금이용 페턴분석

까지 관련업무를 모두 제공.

현제 50만이상의 사업소에서 이용중.

개인사업주 사용료:월980엔(연간9,800엔)

법인 사용료:월1,980엔(연간19,800엔)

A-Saas(http://www.a-saas.com/)

세무사를 위한 크라우드 세무・회계・급여 시스템

세무사사무소 2,000곳에서 사용중, 점유율 No.1

서버, 소프트웨어 구입이 따로 필요 없음

담당 기업과 실시간으로 정보공유가 가능

15.

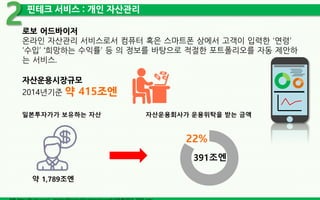

로보 어드바이저

온라인 자산관리서비스로서 컴퓨터 혹은 스마트폰 상에서 고객이 입력한 ‘연령’

‘수입’ ‘희망하는 수익률’ 등 의 정보를 바탕으로 적절한 포트폴리오를 자동 제안하

는 서비스.

자산운용시장규모

2014년기준 약 415조엔

핀테크 서비스 : 개인 자산관리

2

약 1,789조엔

일본투자가가 보유하는 자산

22%

자산운용회사가 운용위탁을 받는 금액

391조엔

16.

핀테크 서비스 :개인 자산관리

2

MONEY DESIGN(https://www.money-design.com/)

9개 질문에 대답하면 세계6000종의 ETF로부터 유저에게

적합한 포트폴리오를 제안해주는 서비스.

WEALTHNAVI(http://www.wealthnavi.com/)

최첨단의 자산운용알고리듬을 활용한 국제분산투자.

수수료는 1%.

17.

- 금융기관은 송금과결제업무에관해 향후 5년사이에 사업의 28%를 핀테크 스타트

업에게 빼앗긴다는 인식을 갖고있다.

하지만 은행중에서는 핀테크를 더욱 성장할 수 있는 기회로 보고 적극적으로 움직이

는 곳도 있다.

- 미쓰비시UFJ은행은 해커톤 ‘Fintech Challenge 2015’ 을 개최, 또한 일본 은행에

서 처음으로 핀테크 엑셀러레이터 프로그램인 ‘MUFG Fintech 엑셀러레이터’ 를 설

립하였다.

- 2015년 10월 미즈호캐피탈, 미쓰비시UFJ캐피탈, SMBC밴처캐피탈의 3대 메가뱅

크계열VC가 주식회사 머니트리에 거액투자를 실시하였다.

핀테크에 대한 금융기관의 반응

3

![[한국핀테크포럼]회원사소개: 디비카드](https://cdn.slidesharecdn.com/ss_thumbnails/random-150914020936-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국핀테크포럼]150821 금융감독원 핀테크 해외진출 전략 세미나](https://cdn.slidesharecdn.com/ss_thumbnails/sywork-2763271-v2-150828070951-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[와플세미나] 국내외 FinTech 동향20151104_김민호차장](https://cdn.slidesharecdn.com/ss_thumbnails/20151104-fintech-151124094621-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국 핀테크 포럼] 선불전자지급수단 발행업 등록제도 개선안](https://cdn.slidesharecdn.com/ss_thumbnails/20141218-141218185949-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[261] 실시간 추천엔진 머신한대에 구겨넣기](https://cdn.slidesharecdn.com/ss_thumbnails/216-150915054828-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[GAMENEXT] 모바일 앱, 수익성 제고를 위한 실전 마케팅 전략 수립(머니매그넷)](https://cdn.slidesharecdn.com/ss_thumbnails/v1-140417131833-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[2015.01.27] 핀테크의 가치창출 요건 및 시사점](https://cdn.slidesharecdn.com/ss_thumbnails/2015-120150127161113399-150214221007-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국핀테크포럼] 경기창조경제혁신센터, 창조경제연구회 '제 1차 핀테크포럼'](https://cdn.slidesharecdn.com/ss_thumbnails/9-150903083748-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[한국핀테크포럼]회원사소개: 팍스모네](https://cdn.slidesharecdn.com/ss_thumbnails/press201509-150914020430-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![[1차]송금과 네이버페이(151003)](https://cdn.slidesharecdn.com/ss_thumbnails/1-151003-160216170955-thumbnail.jpg?width=640&height=640&fit=bounds)

![[도서 리뷰] 왜 지금 핀테크인가?](https://cdn.slidesharecdn.com/ss_thumbnails/whyfintech-181204100633-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Case Study]글로벌 핀테크 트랜드_SD Lab_UPLEAT](https://cdn.slidesharecdn.com/ss_thumbnails/sdlupleat-160624044351-thumbnail.jpg?width=640&height=640&fit=bounds)