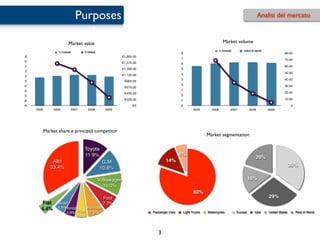

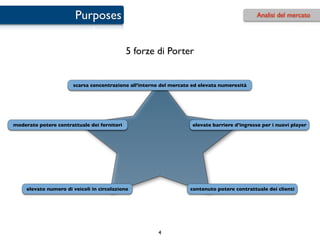

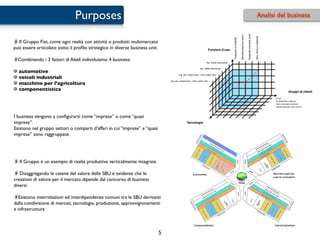

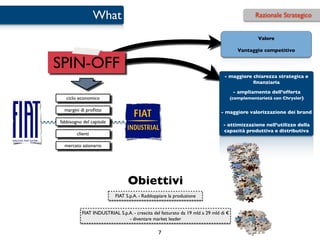

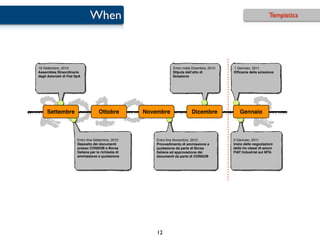

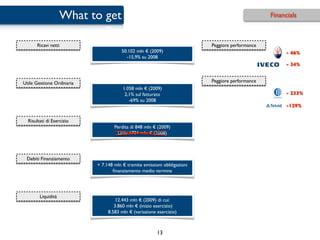

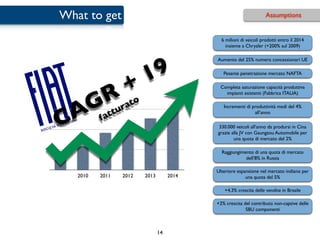

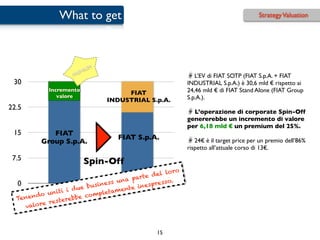

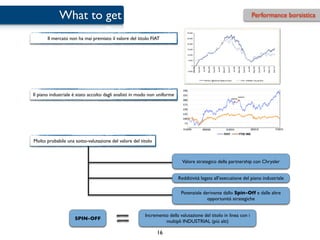

Il documento discute l'approvazione da parte di Fiat dello spin-off, previsto per il 1 gennaio 2011, evidenziando il razionale strategico e le aspettative di crescita. Viene analizzato il mercato automotive, le forze competitive e la necessità di una maggiore chiarezza strategica attraverso la scissione. Si prevede un incremento nella produttività e nei ricavi, con obiettivi ambiziosi per il futuro della Fiat e delle sue divisioni.