Downloaded 67 times

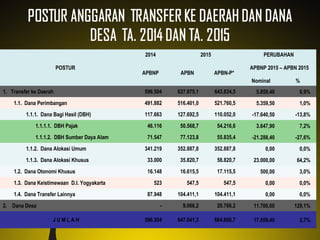

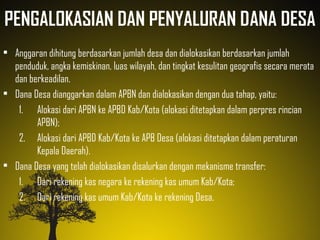

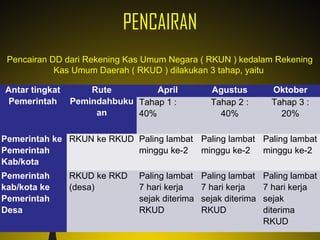

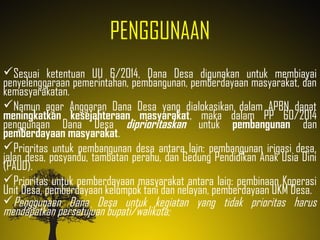

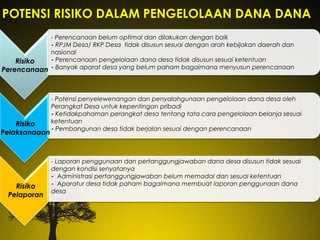

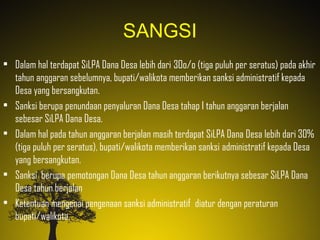

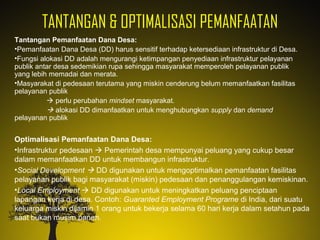

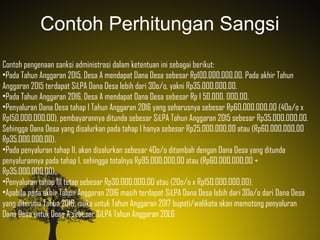

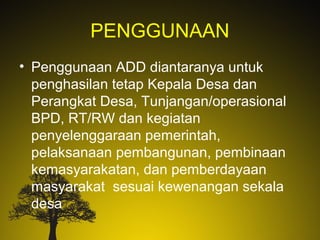

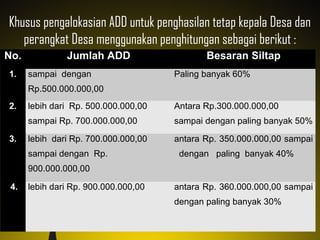

Dokumen ini membahas pengelolaan dan alokasi dana desa sesuai dengan peraturan yang berlaku, termasuk sumber-sumber pendanaan dan penggunaan dana tersebut untuk pembangunan dan pemberdayaan masyarakat. Juga diuraikan risiko, tantangan serta sanksi administratif bagi desa yang tidak mengelola dana dengan baik. Penggunaan dana desa harus diarahkan untuk meningkatkan kesejahteraan masyarakat dan memperbaiki infrastruktur desa.